1970-е, 2000-е, 2020-е... Дежа Ву в двух актах - второй акт

Автор Ронни Стоферле через VonGreyerz.gold,

Поскольку цена на золото была освобождена окончательным отделением суверенных валют от золота после закрытия золотого окна 15 августа 1971 года, золото пережило три бычьих рынка: в 1970-х, в 2000-х и в текущем десятилетии. Сравнение этих трех основных бычьих рынков золота показывает, что история не повторяется: История не повторяется, но рифмуется. Несмотря на различные различия, структурные сходства в основных условиях перевешивают различия. За последние два десятилетия золото оказалось безопасным убежищем в условиях инфляции, экономических потрясений и кризисов доверия. Золотые десятилетия. Многие факторы, которые подпитывали цены на золото в то время, от отрицательных реальных процентных ставок и чрезмерного роста денежной массы до геополитической напряженности, также снова присутствуют в 2020-х годах. События первой половины 2020-х годов подтверждают теорию о том, что мы переживаем дежавю и что 2020-е годы могут стать третьим золотым десятилетием. Золото уже достигло многочисленных исторических максимумов во всех валютах.

Производительность золота была особенно впечатляющей за последние 1⁄2 года. В 2024 году золото набрало 28,9% в долларах США, 35,6% в евро и 37,1% в швейцарских франках. В первой половине 2025 года золото достигло дальнейшего прироста в 25,6% в долларах США, 10,5% в евро и 9,8% в швейцарских франках. В результате общий прирост составил 61,9% в долларах США, 49,8% в евро и 50,4% в швейцарских франках. Это означает, что золото превзошло почти все ведущие фондовые индексы за последние 18 месяцев с широкой или очень широкой маржей.

Историческое сравнение обещает

Вторая половина последних двух бычьих рынков золота показала удивительно похожую динамику цен: В 1970-х цена на золото выросла на 162%, в 2000-х — на 150%. Если текущий цикл продолжится аналогичным образом, цена на золото вырастет с 2624 долларов США в середине десятилетия в конце декабря 2024 года до примерно 6800 долларов США к концу десятилетия. На самом деле, прошлые бычьи рынки всегда заканчивались перерасходом, при этом цены удваивались в течение примерно 9 месяцев.

Серебро, горнодобывающие акции и сырьевые товары в целом также работают в золотые десятилетия.

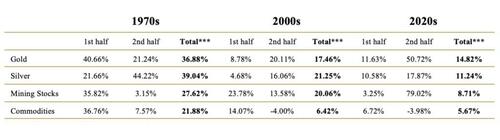

В следующей таблице представлено проницательное сравнение совокупных годовых темпов роста (CAGR) золота, серебра, горнодобывающих запасов и сырьевых товаров за 1970-е, 2000-е и 2020-е годы, разбитых на первую и вторую половины и за период в целом. Несмотря на то, что данные за вторую половину десятилетия 2020-х годов, естественно, доступны только в рудиментарной форме, можно выявить некоторые интересные закономерности.

CAGR золота, серебра, горных запасов и сырьевых товаров в течение десятилетий бычьего рынка в долларах США, 12/1969-06/2025

Источник: LSEG (по состоянию на 30.06.2025), Incrementum AG

БГМИ 12/1969-05/1996, HUI 05/1996-**GSCI Index TR, *** Десятилетие начинается с максимума

Золото было самым стабильным исполнителем за все три десятилетия. В 1970-х годах он достиг годового прироста более 40% в первом полугодии и все еще 21% во втором полугодии. Модель изменилась в 2000-х годах. В первом десятилетии нового тысячелетия вторая половина была гораздо более динамичной, с ежегодным приростом в 20% в первом полугодии и ежегодным приростом чуть менее 9%. Развитие CAGR на сегодняшний день в 2020-х годах особенно поражает: После годовой доходности чуть менее 12% в первой половине десятилетия золото достигло среднегодовых показателей чуть более 50% во второй половине. С одной стороны, этот чрезвычайный импульс обусловлен все еще коротким периодом наблюдения, который статистически более подвержен выбросам. С другой стороны, это явный признак циклического импульса. Даже если нельзя предположить, что золото сохранит свои нынешние темпы в течение всей второй половины десятилетия, развитие впечатляюще подчеркивает нетронутый восходящий импульс и растущий интерес к драгоценному металлу.

Серебро традиционно представляет себя циклическим отставанием с тенденцией к взрывным финальным рывкам. В 1970-х годах вторая половина, с годовой доходностью более 44%, была значительно сильнее первой половины, с годовым приростом 21%. Аналогичная картина возникла в 2000-х годах. В текущем десятилетии также наблюдаются высокие показатели, но исторические параллели свидетельствуют о том, что динамическая часть цикла, возможно, еще впереди.

Акции золотодобычи считаются более волатильным вариантом цены на золото с иногда впечатляющими колебаниями. В 1970-х годах акции золотодобычи набирали более 35% в год в первой половине десятилетия, но потеряли большую часть своего импульса во второй половине. В 2000-х годах первая половина также была намного сильнее второй, с годовым приростом чуть менее 24%. Похоже, что 2020-е годы нарушают эту модель: После разочаровывающего первого полугодия со средним годовым приростом всего 3,25%, горнодобывающий сектор в настоящее время фиксирует возвращение с годовым приростом почти 80% во второй половине десятилетия.

Товары демонстрируют сильно циклическую картину. В 1970-х годах они преуспели в первом полугодии с ежегодным увеличением более чем на 36%, что было обусловлено шоками цен на нефть и инфляционным давлением. В 2000-х годах показатели в целом были слабее, а вторая половина даже стала отрицательной из-за глобального финансового кризиса в 2007/08 году, что резко положило конец сырьевому суперциклу. В 2020-х годах первая половина была довольно сдержанной. Вторая половина началась с отставания почти -4% из-за шока Трампа.

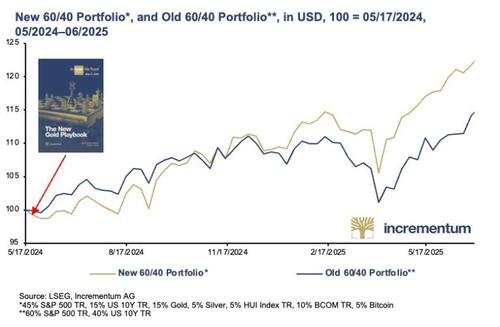

Новый портфель 60/40 оставляет старый портфель 60/40 в тени.

Исторический анализ бычьих рынков прошлого дает впечатляющие доказательства: золото, серебро, запасы полезных ископаемых и сырьевые товары оказываются особенно устойчивыми в хрупких макроэкономических и геополитических фазах. Основываясь на этой информации, мы представили расширенный портфель 60/40 в качестве современной, более надежно структурированной альтернативы традиционной модели в прошлом году. Золото, в которое мы верим отчет, Новый золотой Playbook. Цель состояла в том, чтобы учесть изменившиеся рамочные условия и наметить современную стратегию распределения.

В отличие от традиционного распределения 60% акций и 40% облигаций, новая модель намеренно учитывает изменившийся ландшафт рисков и расширяет рамки распределения, включая ликвидные альтернативные активы, которые не могут быть завышены по желанию: 45% акций, 15% облигаций, 15% безопасного золота, 10% производительности золота, то есть серебра и горнодобывающих акций, 10% товаров и 5% биткойнов.

Взгляд на показатели последних двенадцати месяцев по сравнению с классическим портфелем 60/40 показывает, как эта ребалансировка работала на практике с момента публикации прошлого года. Об этом сообщает Gold We Trust..

Сравнение двух портфелей за период с мая 2024 года по июнь 2025 года показывает, что новый портфель 60/40 значительно превзошел своего классического аналога. После первоначально подавленного старта производительность нового портфеля 60/40 заметно выросла. В то время как традиционный портфель 60/40 находился под растущим давлением по мере продвижения года, новая модель оставалась гораздо более стабильной и устойчивой, особенно на нестабильных рыночных этапах текущего года.

Преимущество производительности по сравнению с рассматриваемым периодом лежит в основе тезиса о том, что современная портфельная архитектура, основанная на надежных денежных компонентах и устойчивых к инфляции активах, превосходит традиционную модель как с точки зрения стабильности, так и потенциала доходности. В то время как золото уже достигло новых рекордных максимумов, запасы серебра и горнодобывающей промышленности все еще находятся в скольжении. Тем не менее, опыт показывает, что они догоняют в поздней фазе цикла, что дает дополнительный потенциал для догоняющего эффекта.

Заключение

С момента окончательного отделения международной валютной системы от золота с закрытием золотого окна 15 августа 1971 года президентом США Ричардом Никсоном золото пользовалось двумя преимуществами. Золотые десятилетия Блестящие цены на золото растут: После двух предыдущих Золотые десятилетияВ 1970-х и 2000-х годах мы находимся в середине третьего. Золотое десятилетие. Неудачи и более длительные паузы, чтобы перевести дыхание, не могут быть исключены на светском бычьем рынке и даже полезны для долгосрочного развития. Такие этапы подходят для дополнительных покупок. По сути, есть много предположений о том, что 2020-е годы снова будут Золотое десятилетиене только a Золотая половина десятилетия.

На этом фоне новый портфель 60/40, представленный в прошлом году, не только остается актуальным, но и оказывается стратегически продуманным ответом на требования все более сложной рыночной среды. Он сочетает в себе разумные денежные принципы и отражает понимание, которое проходит через все бычьи рынки, как показывает историческая картина: первая половина нарастает, вторая обостряется, и занавес, наконец, падает посреди аплодисментов.

Тайлер Дерден

Фри, 07/25/2025 - 08:05