Amazon дико колеблется после сообщения о результатах AWS, но руководство по доходам разочаровывает

Прибыв в 1-й квартал Amazon, мы сказали ранее, что инвестиционный тезис обусловлен i) долей электронной коммерции, ii) расширением маржи и iii) потенциалом для восстановления роста AWS в течение года. Мы также отметили, что ключевыми богами этой чрезвычайно популярной позиции среди хедж-фондов были следующие:

- Q1 Общие продажи: высокий конец гида $138-$143,5 млрд

- Q2 Общие продажи: $150 млрд.

- Q1 Рост AWS: 15-16%+

- Q1 EBIT: $13 млрд

- Q2 EBIT: $14 млрд

Итак, имея это в виду, вот что Amazon - кто запас мех подправлен, а затем шпионил после нескольких часов, сообщил несколько минут назад:

- EPS 98c против $1 q/q, и избиение Оценки 83c

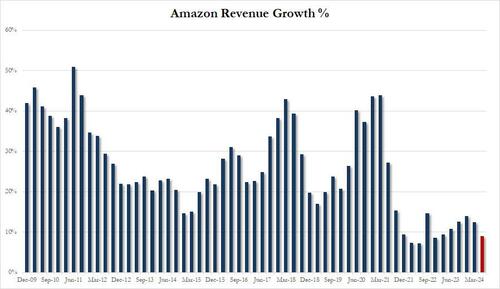

- Чистые продажи $143,31 млрд, +13% г/г, избиение Оценка $142,59 млрд

- Интернет-магазины чистые продажи $54,7 млрд, +7% у/у, в соответствии с Оценки $54,77 млрд

- Чистые продажи физических магазинов составляют $5,20 млрд, +6,3% г/г, избиение оценивается в $5,08 млрд.

- Сторонние продавцы Чистые продажи услуг - $34,60 млрд, +16% г/г, пропавший $34,63 млрд.

- Чистые продажи AWS составили $25,04 млрд, +17% г/г, Взорваться $24,11 млрд.

- Чистые продажи в Северной Америке $86,34 млрд, +12% в год, избиение $85,55 млрд.

- Международные чистые продажи $31,94 млрд, +9,7% г/г, пропавший $32,47 млрд.

- Чистые продажи Amazon Web Services эксклюзивные F/X +17% против +16% у/у, избиение оценка +14,5%

- Услуги сторонних продавцов чистые продажи эксклюзив F/X +16% против +20% у/у, избиение оценка +15,8%

Обращаясь к операционным результатам, мы получаем еще более сильный подсчет:

- Операционный доход $15,31 млрд против $4,77 млрд у/у, сокрушительный Оценки $10,95 млрд

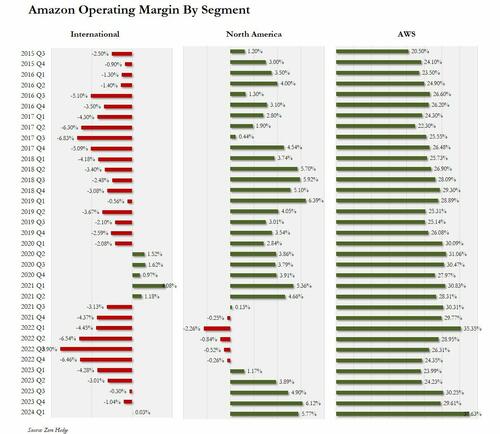

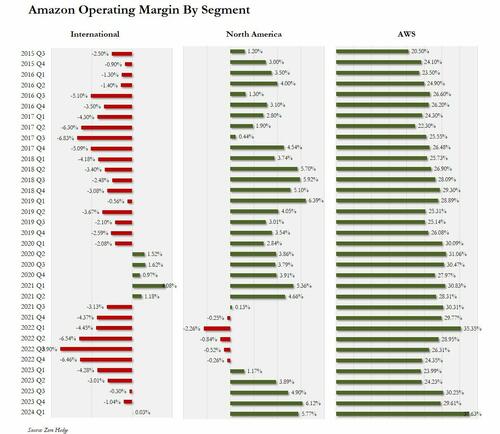

- Операционная маржа 10,7% против 3,7% у/у, избиение оценки 7,63%

- Операционная маржа Северной Америки +5,8% против +1,2% у/у, избиение оценки +4,92%

- Международная операционная маржа 2,8% против -4,3% у/у, избиение оценки -1,85%

Расходы в целом соответствовали смете:

- Выполнение расходов $22,32 млрд, +6,8% у/у, ниже $22,4 млрд.

- Продавцы объединяют 61% против 59% у/у, избиение оценки 59,5%

Из вышеперечисленного наиболее заметным моментом был AWS, который не только вырос на 17% (например, FX) и 16%, включая FX, оба из которых охотно превзошли оценки в 14,5% и были сильным ростом за год. Но операционный доход Whos Q1 в размере $9,42 BN при возврате $25,04 BN означает, что маржа предложила 37,6%, что было самой высокой маржой AWS в истории!

Рост продаж в облачном подразделении в прошлом году достиг рекордно низкого уровня, поскольку компании сократили расходы на технологии и думали обуздать выставление счетов за вычисления, которые выросли во время пандемии. Инвесторы рассчитывают на восстановление в этом году, частично после сильных результатов на прошлой неделе от Microsoft и Google, двух основных рек Amazon в бизнесе пенсионной вычислительной мощности и хранения данных. И в случае с АМЗН они были правы.

Результаты являются первыми с тех пор, как Amazon представила видеорекламу в потоковом сервисе Prime Video, создав новый источник возврата. Выручка от рекламы выросла на 24% и составляет $11,8 млрд.

Заглядывая вперед, руководство компании, которое было мягким на верхней линии, но разочарованным по прибытии:

- Доходы, как ожидается, составят от $144,0 млрд до $149,0 млрд, или вырастут от 7% до 11% годовых, что ниже консенсус-оценки в $150 млрд.

- Операционный доход, как ожидается, составит от $10,0 млрд до $14,0 млрд против $7,7 млрд во 2 квартале 2023 года и в соответствии с оценками в $12,56 млрд.

В случае приобретения это будет означать, что доход Q2 будет расти самыми медленными темпами в декабре 2022 года.

Таким образом, перевернув вышеупомянутых пугал, AMZN сделал следующее:

- Q1 Общий объем продаж: $143,3 млрд. чуть ниже верхнего конца направляющего $138-$143,5 млрд

- Q2 Общие продажи: $ 147 млрд. ниже оценки высокого уровня в 150 миллиардов долларов

- Q1 Рост AWS: 17% значительно выше 15-16% пугал

- Q1 EBIT: $15.31BN Взрыв пугала за 13 миллиардов долларов

- Q2 EBIT: диапазон $10$14BN, Соответствие $ 14 млрд High End

генеральный директор Энди Джасси в последние годы сокращает расходы, поскольку он переориентировался на прибыльность в центральном розничном бизнесе Amazon, увольняя тысячи людей и рекламируя более эффективную складскую сеть. В то же время он поддерживает крупные инвестиции в услуги искусственного интеллекта, которые, по результатам Amazon, в ближайшие годы принесут миллиарды долларов.

«Сочетание компаний, обновляющих свои эффекты модернизации инфраструктуры и применения ИИ-капиталов AWS, ускоряет темпы роста AWS (сейчас с годовой доходностью в 100 миллиардов долларов)», — говорится в сообщении. Об этом Джасси говорится в заявлении.

Результаты также являются первыми с тех пор, как Amazon представила видеорекламу в потоковом сервисе Prime Video, создав новый источник возврата. Выручка от рекламы выросла на 24% и составляет $11,8 млрд.

Акции первоначально упали, но затем резко восстановились, а затем исчезли, закрываясь без изменений, где это было в течение большей части дня около 180 долларов.

Тайлер Дерден

Туэ, 04/30/2024 - 16:37

![W MOPS bez uciążliwości powtarzalnych wniosków o zasiłki [Projekt nowelizacji]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)