Bank of America теряет доходы, несмотря на звездные продажи и торговые результаты, в прогнозе NII две ставки снижены

Сильная банковская прибыль продолжалась второй день, когда после солидных результатов вчерашнего JPM (довольно посредственного из Уэллса) сегодня утром мы получили результаты от Goldman, Morgan Stanley и Bank of America. При более внимательном рассмотрении последнего трейдеры банка опубликовали рекордный второй квартал, но тот, который пропустил оценки доходов, поскольку компания пожинала плоды волатильных рынков, а чистый процентный доход превысил оценки аналитиков.

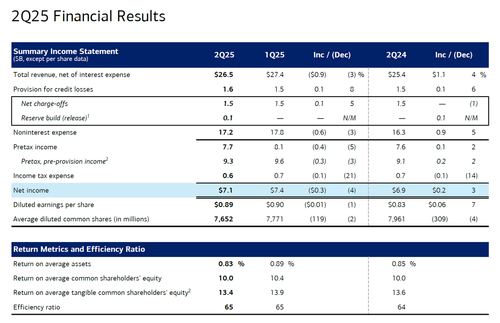

В то время как BofA сообщила об уровне EPS (Q2 составил $0,89 против $0,85), общий доход Q2 в размере $26,5 млрд снизился на 3% по сравнению с $27,4 млрд год назад и пропустил оценки в $26,75 млрд. В целом, прибыль Bank of America во втором квартале выросла, чистая прибыль выросла на 3,2% до $7,12 млрд, что больше, чем прогнозировали аналитики в $6,56 млрд.

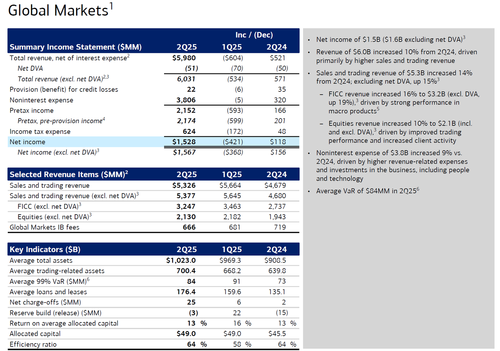

Тем не менее, доходы от торговли фиксированным доходом, валютами и сырьевыми товарами подскочили на 19% до $3,25 млрд.обусловленные высокими показателями в макропродуктах", которые помогли Оценки ведущих аналитиков Bank of America по прибыли на акцию. Торговля акциями выросла на 9,6% до $2,13 млрд, также превысив ожидания. Движимые улучшением торговли

производительность и повышение активности клиентов. "

В отличие от JPM, где резервы на кредитные убытки неожиданно упали, Bank of America увеличил свои резервы на убытки до $1,6 млрд с $1,5 млрд год назад и в 1 квартале 2025 года. Чистая резервная сборка составила $67MM в 2Q25 против $28MM в 1Q25. Еще несколько деталей:

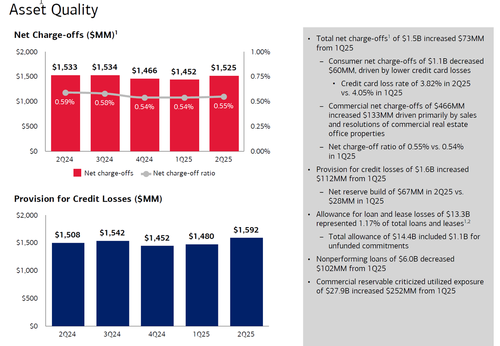

- Общие чистые скидки в размере $1,5 млрд выросли на $73 млн с 1Q25

- Чистые потребительские скидки в размере $1,1 млрд снизились на $60 млн, что обусловлено снижением потерь по кредитным картам: Ставка убытка по кредитным картам 3,82% в 2Q25 против 4,05% в 1Q25

- Чистые коммерческие скидки в размере 466 миллионов долларов США увеличились на 133 миллиона долларов США, в основном за счет продаж и разрешений на коммерческую недвижимость.

- Чистый коэффициент списания 0,55% против 0,54% в 1Q25

- Пособие по кредитам и арендным убыткам в размере 13,3 млрд. долл. составило 1,17% от общего объема кредитов и аренды

- Общая надбавка в размере 14,4 млрд. долл.

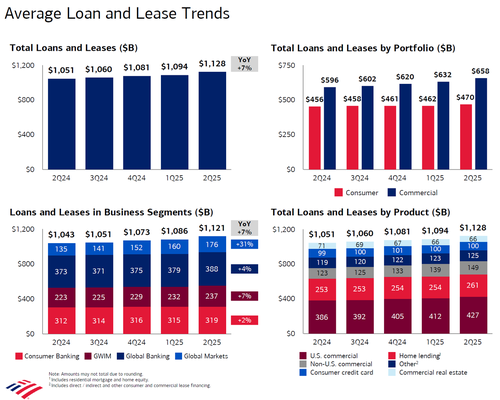

При более внимательном рассмотрении баланса, как общие депозиты, так и кредиты увеличились по всей франшизе:

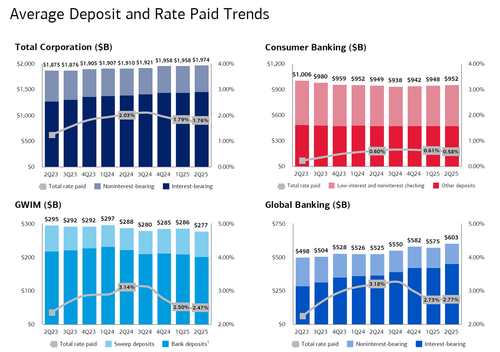

- Средние депозиты в размере $1,97 трлн выросли на $64 млрд, или на 3%

- Средние кредиты и аренда на $1,13 трлн выросли на $77 млрд, или на 7%

- Средние мировые источники ликвидности 938 млрд долларов

- Капитал CET1 в $201 млрд был равен 1Q25

- Соотношение CET1 11,5%4 против 11,8% в 1Q25; значительно выше нормативного минимума

- Выплатили $2,0 млрд в виде общих дивидендов и объявили о планах увеличить квартальные общие дивиденды на 8%5

- Выкуп обыкновенных акций на $5,3 млрд

Вот краткое описание прибыли Goldman:

- Заработок бьет - BAC сообщил 2Q25 EPS 89 центов против GSe/Visible Alpha Consensus Data 89 центов/85 центов, с базовой EPS 89 центов против нашей/Улицы, как оценки 91 центов/90 центов (поддержка убытков в размере 51 миллиона долларов США на CVA/DVA, резервная сборка в размере 67 миллионов долларов США и нормализация налоговой ставки); с NII-FTE в размере 14,815 долларов США, выше «ожидания покупателя» ~ 14,7-14,8 миллиарда долларов США, в то время как расходы и сборы были в очереди. Как кредиты, так и депозиты выглядели лучше, чем ожидалось (были некоторые опасения по депозитам), в то время как выкуп также оказался выше на уровне ~ 5,3 млрд долларов. В рамках онлайн-печати в сборах BAC победил как в Trading, так и в IB, в то время как отрицательное смещение было «другим доходом».

- Ключевой вывод: Мы рассматриваем эти результаты лучше, чем опасались, учитывая базовую PPNR в размере 9,5 млрд долларов США примерно в соответствии с улицей, с лучшими базовыми сборами, немного более низким NII и примерно встроенной операционной эффективностью ядра, с базовой ROTCE 13,3% 20bps ниже улицы. Мы ожидаем, что основное внимание будет уделяться каденции NII и чувствительности к ставкам, а также ориентировочным расходам до 2025 года, хотя компания сохранила руководство 4Q25 NII без изменений, что, по нашему мнению, будет ключевым для динамики цен на акции сегодня, учитывая более слабую печать NII за квартал. Увеличение роста NII во втором полугодии обусловлено постепенным изменением переоценки активов (с примерно $100 млн во 2 квартале до $225 млн за квартал в 3Q/4Q25), и что руководство по-прежнему предполагает два снижения ставок.

- Резюме ключевых квартальных тенденций: NII был примерно на 0,5% ниже Улицы, по более высоким кредитам, активам и депозитным балансам, а также по более низкому NIM (в основном за счет более низкой доходности по кредитам и ценным бумагам, что частично компенсировалось лучшей переоценкой депозитов). Доход от основной комиссии был примерно на 0,5% выше, чем консенсус, в частности, по улучшению доходов от торговли и инвестиционного банкинга, хотя основные сборы также выше. Мы привязываем коэффициент эффективности ядра к 64,5%, что на 10 б/с хуже, чем на улице. Положения были на 2% ниже оценок Street, и BAC построил $67 млн резервов (в основном в соответствии с GSe за $59 млн).

- Резюме руководящих указаний и ожиданий: Руководство держало руководство 4Q25 NII без изменений на уровне 15,5-15,7 млрд долларов (по сравнению с Street на уровне 15,6 млрд долларов), несмотря на 2 меньших снижения ставок в их текущем прогнозе, хотя компания увеличила комментарии от низкого до среднего однозначного роста кредита через баланс года. Компания также взяла на себя обязательство по предоставлению операционного рычага в 2H25.

- Мы ищем дополнительную ясность в отношении: 1) вкладчики в неизмененный прогноз NII на 2025 год, учитывая 2 меньшие снижения ставок, но здоровые тенденции роста баланса в квартале, а также рекомендации по увеличению капитала от низкого до среднего однозначного роста кредита; 2) возврат капитала, учитывая 5,3 млрд долларов выкупа акций в квартале (против GSe за 5,4 млрд долларов), и недавно освободил дополнительный избыточный капитал от последнего теста CCAR и предложения SLR; 3) устойчивость торгового дохода после того, как торговля 2Q25 выросла на 15% в годовом исчислении (против внутриквартального руководства для среднего однозначного до высокого однозначного в годовом исчислении), и дополнительный избыточный капитал, который может быть развернут в бизнесе. Отдельно, темпы улучшения инвестиционного банкинга, который снизился на 7% в годовом исчислении (по сравнению с предполагаемым внутриквартальным прогнозом снижения на 23% в годовом исчислении); 4) прогноз эффективности на 2025 год после того, как основные расходы выросли на 5% в годовом исчислении в 2 квартале 25 года; и 5) темпы и масштабы нормализации кредитования и создания резервов, учитывая макро- и геополитическую неопределенность.

Банки выиграли от волатильности рынка, которая обрушилась на мировые рынки после того, как Трамп объявил о тарифах на торговых партнеров по всему миру в апреле. Действительно, то, что было плохой новостью для рынков (по крайней мере, первоначально), было отличной новостью для бизнеса в Bank of America и его конкурентов по всей Уолл-стрит, поскольку они выиграли от всплеска активности клиентов, а также сорвали ожидания сильного отскока в слияниях и поглощениях.

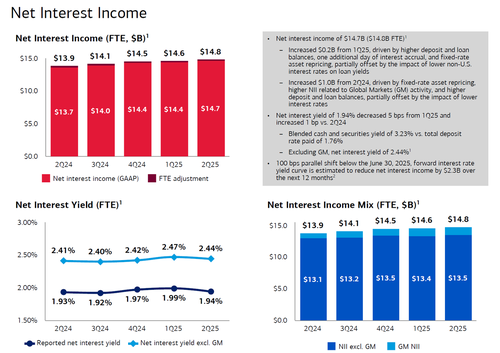

Второй по величине банк США также заявил, что чистый процентный доход является ключевым источником дохода для компании. вырос на 7,1% до $14,7 млрд. выше 6,5% аналитик оценивает для НИИ выручку, собранную от платежей по кредитам за вычетом того, что платят вкладчики. Комментируя результаты, BofA сказал, что NII увеличил $0,2B с 1Q25, «движимый более высокими депозитными и кредитными балансами, одним дополнительным днем начисления процентов и переоценкой активов с фиксированной процентной ставкой, частично компенсированным воздействием более низких процентных ставок за пределами США на доходность по кредитам». Q2 NII также «увеличил $1,0B с 2Q24, что обусловлено переоценкой активов с фиксированной ставкой, более высоким NII, связанным с деятельностью на глобальных рынках (GM), и более высоким депозитным и кредитным балансом, частично компенсированным воздействием более низких процентных ставок». "

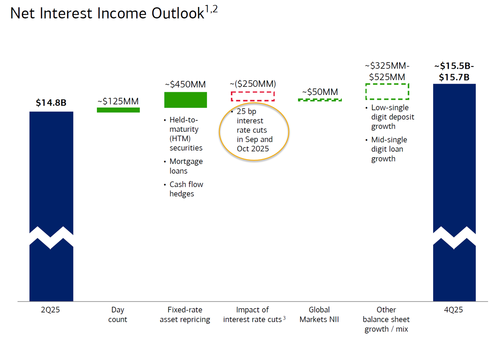

Как и JPMorgan, BofA прогнозирует продолжение роста в NII (до $15,6 млрд), где переоценка активов с фиксированной ставкой добавляет $450 млн к концу года, компенсируя ожидаемое снижение ставок на $250 млн в сентябре и октябре.

«Потребители оставались устойчивыми, со здоровыми расходами и качеством активов, а показатели использования коммерческих заемщиков выросли», - сказал генеральный директор Брайан Мойнихан. «Кроме того, мы увидели хорошую динамику на наших рынках. "

Как отмечает Bloomberg, результаты Bank of America предложили еще один взгляд на то, как действовали крупнейшие банки США в начале второго срока Трампа. Инвесторы также хотят услышать подробности о национальной экономике от руководителей, чьи фирмы обслуживают большие группы американских потребителей и предприятий.

Во вторник JPMorgan и Citigroup сообщили о доходах, которые превзошли оценки аналитиков, а торговая и инвестиционно-банковская деятельность повысила результаты. Руководители обоих банков ожидают, что динамика в торговле продолжится, а инвестиционно-банковский трубопровод будет построен, поскольку корпоративные клиенты будут чувствовать себя более комфортно в условиях геополитической напряженности.

Акции Шарлотты, базирующегося в Северной Каролине Bank of America, выросли на 1,8% в 6:59 утра в начале торгов в Нью-Йорке. Они выросли на 4,6% за 12 месяцев до вторника, что меньше, чем рост индекса S&P 500 Financials на 19%.

Гораздо больше в полной презентации прибыли Банка Америки ниже (pdf ссылка).

Тайлер Дерден

Свадьба, 07/16/2025 - 08:42