Не покупайте Rate-Hike Hype, следующий шаг FedEx - это сокращение

Автор Саймон Уайт, макростратег Bloomberg,

Следующим шагом Федеральной резервной системы в этом году, вероятно, будет снижение ставки, несмотря на возрождение инфляции, что подвергнет рынки риску голубиного переоценки.

Когда дело доходит до ФРС, легко зациклиться на том, что они должны делать, и игнорировать то, что они на самом деле будут делать. С точки зрения инфляции становится все более очевидным, что центральному банку необходимо повышать ставки, чтобы подавить повторяющийся рост цен. Но это маловероятно. Вместо этого риски для расходов на государственные фонды и растущее давление на ликвидность, вероятно, склонят ФРС в пользу снижения ставок, даже если инфляция приносит нежелательную прибыль.

Эта неделя снова привлекает внимание к большой запутанности денежно-кредитной и фискальной политики. ФРС собирается в среду, но QRA Treasure (ежеквартальное объявление о рефинансировании) так же удобна для денежно-кредитной политики. Мы узнали о требованиях к займам казначейства в понедельник.

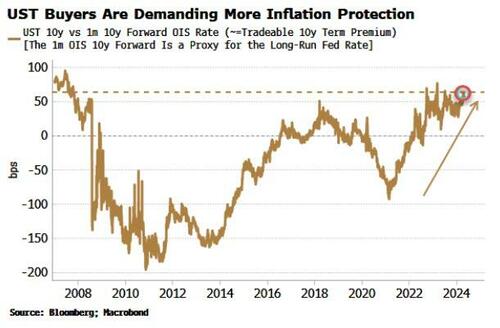

Эти суммы весьма привлекательны – 243 миллиарда долларов в 2 квартале и 847 миллиардов долларов в 3 квартале – и непоколебимы за пределами рецессии всего несколько лет назад. Рынок постепенно просыпается к казначейству, и реальность бюджетного дефицита безгранична, чтобы вернуться к нерецессионной норме в ближайшее время. Срочная премия растет, поскольку кредиторы требуют большой компенсации за удержание долгосрочного долга.

На приведенном ниже графике показан торгуемый прокси для срочной премии - разница между 10-летним молодым и 1-месячным курсом OIS 10-летним форвардом - это так же высоко, как и со времен GFC.

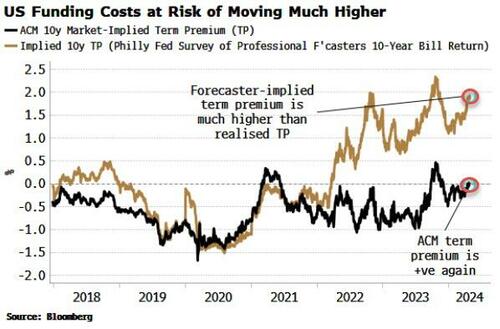

Растут и другие виды премии. Премия за срок ACM вернулась на положительную территорию, в то время как подразумеваемые средства премии за срок, основанные на оценке синоптиков 10-летней ставки по счетам, уже на 150 б.п. выше, чем премия за срок, основанная на OIS, показанная выше. Даже если цены на сокровища не будут такими завышенными, правительство все равно столкнется с проблемой.

Как импортер доходности, сколько Казначейство хочет заимствовать, так оно и намерено заимствовать. В среду мы узнаем отчет о краткосрочных долгах (т.е. счетах). Результаты казначейства будут опубликованы в течение следующих двух кварталов.

Увеличение выпуска банкнот за последний год или около того было огромным импортом на рынки. «Поворот Йеллена» означает, что ликвидность, лежащая без дела в РРП, может быть использована фондами денежного рынка для покупки счетов и, таким образом, помочь финансировать правительство.

Без этого существует большая вероятность того, что массовый суверенный выпуск вытеснил бы другие активы, и рынки значительно бы проснулись. Таким образом, Казначейство – неявно или иным образом – помогало ФРС, позволяя ей дольше удерживать ставки выше и получать количественные танцы.

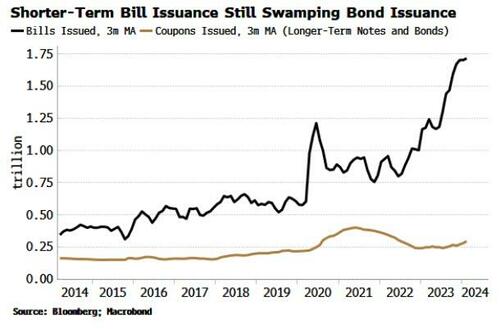

Объявление, сделанное в среду, прольет свет на то, как Казначейство будет придерживаться своего установленного названия и пока не будет значительно увеличивать выпуск купонов. Посмотрите на номинальные суммы купонов и монет, выпущенных приложений, чтобы подтвердить это.

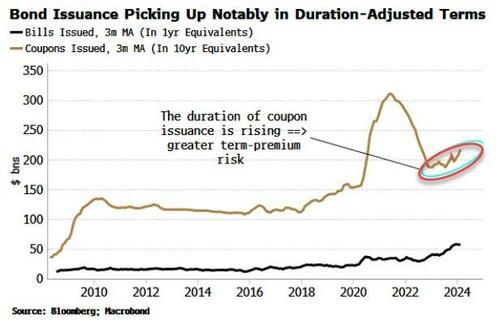

Но с поправкой на продолжительность картина уже меняется. Количество выпущенных купонов с поправкой на продолжительность растет. Это усилит переход на более высокую срочную премию и максимальную поддержку рисковых активов.

UST просто не пользуются высоким спросом по текущим ценам. Иностранцы больше воюют из-за рисков конфискации резервов или отложены высокими издержками хеджирования иностранной валюты; банки имеют на нетто-бен, уменьшая свою собственность на USTS, поскольку политика была ужесточена; управляющие несколькими активами меньше нуждаются, когда сокровища являются плохим хеджированием рецессии, когда выбрана инфляция, и плохое хеджирование портфеля, когда соотношение акций и облигаций положительно; и ФРС занята попытками компенсировать свои запасы Ust.

Домохозяйства де-факто стали покупателем сокровищ в последней инстанции. Но нет никаких оснований полагать, что они будут рады продолжать это делать любой ценой. Как показано на графике ниже, долгосрочные инфляционные эффекты потребителей обычно приводят к долгосрочной премии. Взгляд рынка на инфляцию в лаунж-терм, то есть на безубыточность, примерно на 150-200 базисных пунктов ниже прогноза домов. Как покупатель UST в крайнем случае, дома будут вкладывать средства в установление цены, которая, вероятно, будет ниже, чем сейчас.

Более высокая долгосрочная доходность приведет к тому, что правительству придется занимать еще больше, чтобы оплатить свой растущий процентный счет по внешнему долгу. Но это указывает на меньшее количество резервов и падающую скорость резервирования - фактически отменяя работу поворота Йеллен и оставляя фондовый рынок в опасном месте.

Таким образом, ФРС, вероятно, снизит ставки в обмен на казначейство. Это не только поможет правительству полностью Потребности в займах по неростовщическим ценам также помогают ФРС реагировать на финансовую стабильность, снимая давление с рисковых активов и уменьшая ликвидность фонда.

Хотя такой шаг был бы неразумным, это не значит, что этого не произойдет. Снижение ставок до того, как инфляция будет подавлена, усилит структурные риски для роста цен.

Но в условиях иссякания ликвидности, роста жизненных рисков, творческих потрясений на рынках, а правительство заперто в кризисной ситуации, поскольку его процентные издержки соли, ФРС, вероятно, снизит ставки в качестве легкого первого шага, чтобы спасти давление - результат, который стал еще более вероятным с любовью к выборам.

В краткосрочной и среднесрочной перспективе трудно понять, как количественные танцы не будут сокращены. Но ФРС вряд ли захочет снова пойти на полный наклон в сторону смягчения или заняться контролем молодой кривой. Вот почему в лаунж-термине весьма вероятны какие-то финансовые репрессии – когда частные денежные потоки направляются на публичные дебетовые рынки.

Это было бы еще одним чипом в фактической эрозии независимости ФРС. В таких условиях, оценивая следующий шаг центрального банка, необходимо учитывать расходы правительства, а также перспективы инфляции и непогашения.

Тайлер Дерден

Туэ, 04/30/2024 - 10:10

![W MOPS bez uciążliwości powtarzalnych wniosków o zasiłki [Projekt nowelizacji]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)