Французские облигации и акции падают, поскольку правительство рискует обвалиться за несколько недель

И так же, Европа охвачена еще одним политическим кризисом (но... но... Евро взлетает после того, как премьер-министр Франции Франсуа Байру созвал вотум доверия, который может свергнуть правительство Франции 8 сентября Это привело к распродаже французских активов, поскольку инвесторы застраховались от большей политической неопределенности.

Консервативная партия «Национальное ралли», левая «Франция непокорена» и «Зеленые» заявили, что проголосуют против предложения от 8 сентября, в то время как даже социалисты — почти весь политический спектр во Франции — заявили, что не поддержат правительство. Если большинство законодателей проголосуют против Байру, что сейчас и происходит, Он будет вынужден подать в отставку своего правительства. Это было бы назрело для правительства, которое должно было быть отброшено давным-давно.

Провал другого французского правительства — предыдущего премьер-министра Мишеля Барнье, длившийся всего 90 дней, — подчеркнул бы шаткую позицию президента Эммануэля Макрона, чья партия и ее союзники потеряли какое-либо подобие парламентского большинства в 2024 году. Национальное собрание Марин Ле Пен, которое стало крупнейшей партией в нижней палате в этом голосовании, призывает к новым выборам.

Вот краткий обзор всех последних событий:

- Премьер-министр Франции Байру призвал провести 8 сентября вотум доверия (статья 49.1).

- Это голосование требует простого большинства голосов, Это отличается от вотума недоверия (статья 49.3), который требует абсолютного большинства в парламенте.

- Это затрудняет премьер-министру победу на голосовании, поскольку воздержавшиеся ему не помогают. Депутатам придется голосовать за выживание своего правительства

- Если Байру проиграет голосование, у Макрона будет возможность распустить парламент и начать новые парламентские выборы или назначить нового премьер-министра.

- Выступая на прошлой неделе, Макрон отверг перспективу проведения досрочных парламентских выборов через столько же лет.

- Даже если премьер-министр выиграет голосование, все равно остается вопрос о принятии бюджета, который, вероятно, вызовет несколько вотумов недоверия в течение октября / ноября.

Это снова привлекло внимание к французскому риску, и теперь мы, вероятно, увидим продолжение заголовков и волатильность в регионе в ближайшие месяцы. Действительно, второй день подряд французский индекс CAC 40 упал более чем на 1%, что является худшим показателем в Европе и 2-м по величине двухдневным падением для CAC с момента падения Дня освобождения.

Это не только акции: Французские облигации также получают доходность 10Y OAT, которая растет с момента объявления.

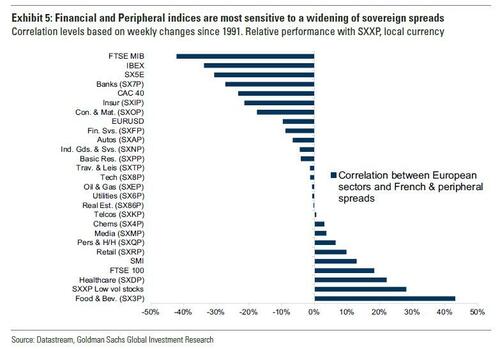

Как показывают эти графики Goldman, французские внутренние акции показали хорошие результаты в последние месяцы, несмотря на расширение суверенных спредов, которые вполне могли почувствовать, что это противостояние приближается.

В то время как Goldman, естественно, рассматривает французские внутренние акции как наиболее чувствительный сегмент рынка к французским политическим рискам, банк показывает на графике ниже других европейских индексов и их долгосрочную корреляцию с суверенными спредами. Индексы Южной Европы, банки, CAC 40, Cyclicals и EUR, как правило, наиболее чувствительны, в то время как потребительские индексы, здравоохранение, акции Low vol и FTSE 100 наиболее положительно коррелируют (с точки зрения относительной производительности), когда суверенные спреды расширяются.

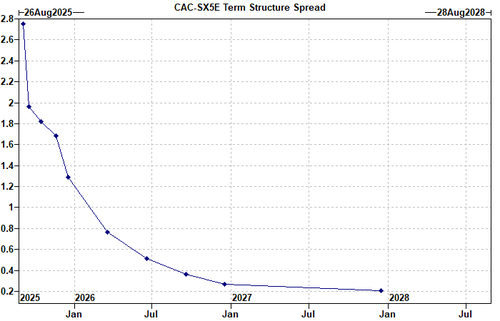

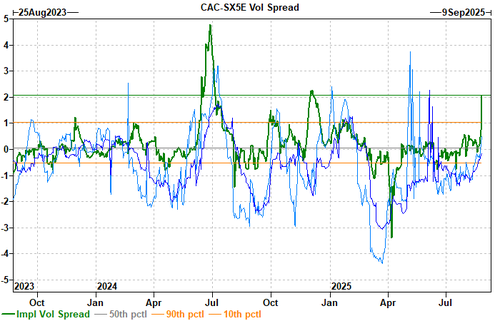

Как избежать худшего исхода? Ниже мы излагаем некоторые идеи из Тило Деллера из Goldman. Подразумеваемые вольты переместились выше в передней части кривой, хотя и с низких уровней. С CAC структура термина теперь немного перевернута здесь.

... Goldman предпочитает владеть vol в декабре, где вероятность захвата потенциальных выборов выше. В то время как предполагаемый шаг на 8 сентября вырос (~ 1,1% в SX5E), рынок опционов начал оценивать повышенную волатильность в месяцы после голосования на фоне потенциальных выборов и неопределенности бюджета.

Отдельно для трейдеров, ищущих широкую защиту французского капитала, это сделки:

CAC Dec25 95%/85% Расходы на спред 1,35% [20-дельта | 7,4x выплата]

Для более целенаправленной французской экспозиции Деллеру нравится французская внутренняя корзина банка. Это имеет > 50% внутреннего воздействия против ~ 15% для CAC. Мы видим, что исторически и в такой день, как сегодня, он демонстрирует высокий уровень бета-тестирования французского риска (сегодня CAC -1,8% против корзины -3,8%).

В качестве хеджирования:

- GSXEFRDO Dec25 95%/80% Стоимость пут-спреда 2,4% [24-дельта | 6,2x выплата]

Для реверсии:

- GSXEFRDO Oct25 105% / 110% Стоимость Call Spread 0,95% [19-дельта | 5,2x выплата]

Наконец, вот выдержка из вопросов и ответов Goldman на французском вотуме доверия (полная записка, доступная для pro subs)

Q1 Что случилось?

25 августа премьер-министр Франции Байру провел пресс-конференцию, на которой объявил, что 8 сентября проведет вотум доверия.

Объявление было неожиданным, поскольку перед пресс-конференцией не было никаких утечек или намеков. Решение призвать к доверительному голосованию тем более удивительно, что у правительства нет большинства в парламенте, и потому что предстоящее голосование по бюджету в любом случае, вероятно, приведет к нескольким вотумам недоверия.

Q2. Насколько вероятно, что правительство рухнет?

Доверительное голосование будет следовать статье 49.1 Конституции, которая требует простого большинства поданных голосов (за или против, но исключая воздержавшихся) против правительства, чтобы оно рухнуло. Это означает более низкую планку, чем вотум недоверия в соответствии со статьей 49.3 Конституции, которая требует абсолютного большинства всех голосов (включая воздержавшиеся) против правительства.

На момент написания статьи большинство оппозиционных партий в парламенте объявили, что будут голосовать против правительства. К ним относятся RN (крайне правые), LFI (крайне левые), а также социалистические, зеленые и коммунистические партии (левые), на общую сумму около 330 мест в парламенте. Для сравнения, правительство поддерживается партиями, связанными с президентом Макроном и ЛР (в центре справа), что составляет около 210 мест.

Правительство может пережить вотум доверия, если некоторые оппозиционные партии перевернут свой голос в поддержку или в конечном итоге воздержатся в достаточно большом количестве. Возможно также, что явка в день голосования на удивление благоприятна для правительства, поскольку только голоса, отданные за или против правительства, будут засчитываться в сторону подсчета.

Но наиболее вероятным результатом на данный момент является то, что правительство теряет вотум доверия и вынуждено уйти в отставку. Таким образом, рынки прогнозов дают более 80% шансов на то, что премьер-министр Байру покинет свой пост к 30 сентября.

Q3. Каковы будут следующие шаги?

Если правительство рухнет, у президента Макрона будет выбор между назначением нового правительства при нынешнем парламенте или призывом к новым парламентским выборам.

Нынешний парламент предлагает ограниченные варианты правительства, потому что коалиции, включающие ЛФИ (крайне левые) и РН (крайне правые), вряд ли достигнут большинства. Мы считаем, что наиболее жизнеспособным вариантом остается широкое центристское большинство, охватывающее союзников президента Макрона (в центре), ЛР (в центре справа) и социалистов (в центре слева). Поэтому президент Макрон может вновь назначить центристского или правоцентристского премьер-министра (аналогично нынешнему премьер-министру Байру или бывшему премьер-министру Барнье), назначить левоцентристского премьер-министра или назначить более технократического премьер-министра. В этом случае смена правительства может быть относительно быстрой, например, когда Байру вступил в должность через 9 дней после того, как Барнье был вынужден уйти в отставку.

Ключевое различие в том, когда правительство рухнуло в декабре прошлого года, заключается в том, что досрочные парламентские выборы теперь возможны снова. Президент Макрон до сих пор предпочитал не назначать досрочные выборы. Но ему, возможно, придется, если большинство партий в парламенте призовут его сделать это (на практике, обязавшись наложить вето на любое правительство до проведения выборов).

Опросы общественного мнения не изменились существенно с прошлого года и продолжают показывать, что избиратели разделились примерно по трем направлениям: между крайне левыми и левоцентристами, союзниками президента Макрона и правоцентристами и ультраправыми. Но три важных различия заключаются в том, что альянс между крайне левыми и левоцентристскими снова рухнул, что крайне правому лидеру Марин Ле Пен теперь запрещено баллотироваться на пост, и что местные выборы запланированы на март 2026 года.

Q4. Каковы будут последствия для бюджета?

Потенциальный крах правительства подчеркивает, что целевое сокращение дефицита (с 5,4% ВВП в этом году до 4,6% в следующем году) выглядит слишком амбициозным. Мы уже предполагали, что правительство пойдет на уступки оппозиционным партиям и в итоге поднимет целевой показатель дефицита на следующий год до 5%.

Если президент Макрон назначит новое правительство при нынешнем парламенте, политические партии все еще могут успеть найти компромисс и принять бюджет до конца года. Но первоначальное предложение по бюджету, вероятно, будет менее амбициозным и по-прежнему потребует уступок во время парламентских дебатов. В этом случае мы будем искать дефицит в 5,2% ВВП в следующем году, и мы соответствующим образом повышаем наш базовый прогноз. Мы ожидаем, что отношение государственного долга к ВВП увеличится с 116% в этом году до 122% к 2030 году.

Если бы президент Макрон призвал к новым парламентским выборам, содержание бюджета зависело бы от состава нового парламента. Учитывая, что нынешние опросы все еще указывают на политический тупик, наиболее вероятный бюджетный результат может не сильно отличаться от того, что при нынешнем парламенте. Но будут два важных различия. Во-первых, диапазон возможных бюджетных результатов будет шире, поскольку одна из трех основных политических групп может получить большинство. Во-вторых, смена правительства, вероятно, займет больше времени и может привести к возобновлению опасений по поводу сокращения бюджета в этом году. В этом случае мы будем искать немного больший дефицит в этом и следующем году по сравнению с нашим новым базовым прогнозом в 5,4% в 2025 году и 5,2% в 2026 году. В результате государственный долг увеличится дальше, чем в нашем базовом прогнозе.

Крах правительства и соответствующее увеличение ожиданий дефицита также сделают более вероятным дальнейшее снижение рейтинга. Fitch (AA-, отрицательный прогноз) отчитается 12 сентября, Moody's (Aa3, стабильный прогноз) 24 октября и S&P (AA-, отрицательный прогноз) 28 ноября.

Q5. Каковы будут последствия для роста?

Последствия для роста будут неоднозначными. С одной стороны, меньшее сокращение дефицита в следующем году будет означать меньшее фискальное сопротивление и положительно скажется на росте. С другой стороны, ужесточение финансовых условий и рост политической неопределенности, вероятно, будут негативными для роста. Вместе взятые, рост, вероятно, продолжится ниже тренда (который мы оцениваем в 1% во Франции). Поэтому мы оставляем наш прогноз роста на уровне 0,6% в 2025 году и 0,9% в 2026 году.

Подробнее в полных заметках из Goldman Research (здесь и здесь) и Trading (здесь) доступны для pro subs.

Тайлер Дерден

Туэ, 08/26/2025 - 10:41