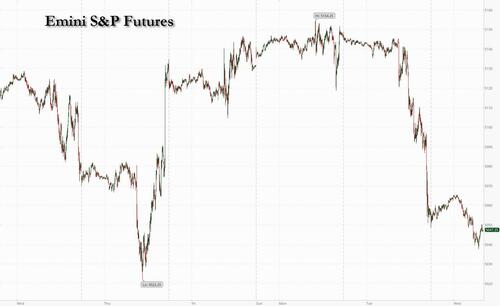

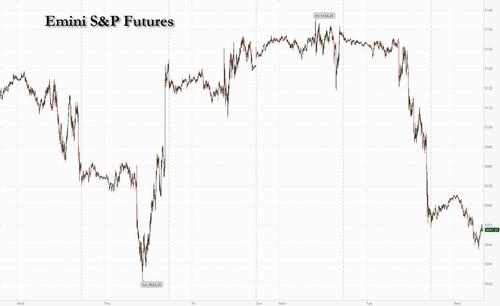

Будущий скачок в сыром начале нового месяца, когда решение ФРС приближается

Акции США были выставлены на второй день убытка, так как инвесторы взвесили разочаровывающие технические поступления и привязаны к сегодняшнему ежеквартальному объявлению о возврате средств и решению о ставках ФРС и пресс-конференции Пауэлла, где ожидается, что председатель ФРС сигнализирует о задержке снижения ставок. Фьючерсы S&P 500 упали на 0,4%, в то время как контракты Nasdaq 100 упали на 0,8% по состоянию на 7:40 утра в Нью-Йорке, увеличив потери со вторника, когда рынки переварили индекс затрат на занятость, меру масштабов и преимуществ, обусловленных растущими масштабами профсоюзов и правительства, а также падением доверия потребителей США к его стоимости с уровня 2022 года. Европейская колея Stoxx 600 опустилась ниже в праздничной торговле. Индекс доллара Bloomberg мало изменился, в то время как двухлетняя доходность казначейства держалась вблизи шестимесячного максимума. Золото было восстановлено после вчерашнего разгрома, но биткойн не упал ниже 60 000 долларов за счет европейских продаж. Это насыщенный календарь и вечеринки FOMC, мы также получаем апрельское изменение занятости ADP (8:15 утра), апрельский производственный PMI США (9:45 утра), мартовские расходы на строительство и вакансии JOLTS и апрельское производство ISM (10 утра).

В дорыночной торговле акции AMD упали после того, как производитель чипов опубликовал неутешительный прогноз для процессоров искусственного интеллекта, поскольку он соглашается выйти на светский рынок, где доминирует Nvidia. Супер Микрокомпьютер также упал, несмотря на прогноз. Starbucks упал после того, как квартальные продажи упали впервые с 2020 года. Акции Amazon.com выросли в предпродажной торговле после того, как компания электронной коммерции и облачных вычислений сообщила о результатах первого квартала, которые превзошли ожидания. Pinterest прыгнул после того, как результаты и перспективы компании в социальных сетях способствовали анализу, чтобы повысить свои целевые цены на акции. Вот самые большие предпродажные движения:

- Акции Advanced Micro Devices упали на 6,8% после того, как производитель чипов опубликовал неутешительный прогноз для процессоров искусственного интеллекта, поскольку он соглашается выйти на светский рынок, где доминирует Nvidia.

- Акции Amazon выросли на 2,2% после того, как компания электронной коммерции и облачных вычислений сообщила о результатах первого квартала, которые превзошли результаты.

- Акции, связанные с криптовалютой, падают, поскольку перспектива более высоких процентных ставок в течение длительного времени интересуется сектором и судьбами биткойнов в течение третьей сессии подряд. Coinbase Global (COIN US) -3,9%, Marathon Digital (MARA US) -4,7%, Riot Platforms (RIOT US) -4,1%, Hut 8 Mining (HUT US) -6,9%, Cleanspark (CLSK US) -4,5%, MicroStrategy (MSTR US) -4,2%, Cipher Mining (CIFR US) -5,9%, Bitdeer Technologies (BTDR US) -2%

- Акции Inari Medical выросли на 12% на предпродажных торгах после того, как компании, выпускающие медицинские устройства, сообщили о росте продаж и улучшили прогноз продаж за год.

- Акции Leggett & Platt упали на 13% после того, как производитель мебели сократил дивиденды после более чем 50 лет надежного роста.

- Акции Lemonade выросли на 8,1% после того, как компания, которая предлагает страхование арендаторов и домовладельцев, повысила прогноз доходности на весь год.

- Nio ADR выросли на 2,1% после того, как китайский производитель электромобилей сообщил о скачке поставок автомобилей на 32% в апреле по сравнению с предыдущим месяцем.

- Акции Pinterest выросли на 17% после того, как результаты и прогнозы компании в социальных сетях способствовали анализу, чтобы повысить целевые цены на акции.

- ДОПОГ Polestar упали на 7,9% после того, как производитель электромобилей отложил отчет о прибытии за четыре квартала и полный год и выявил ошибки в учете, допущенные в предыдущие годы.

- Корневые акции 28% после того, как страховая компания сообщила об общей доходности в первом квартале, которая превзошла среднюю оценку аналитика.

- Акции Sirius XM выросли на 1,7% после Goldman Сакс поднимает свой рейтинг по спутниковому радио компании до нейтрального с продаж, город период недовыполнения по акциям.

- Акции Skyworks Solutions упали на 14% после того, как компания, выпускающая полупроводниковые устройства, опубликовала более слабые, чем вымерли, прогнозы доходности и прибыли в текущем квартале, что побудило аналитиков снизить свои рейтинги и целевые цены на акции.

- Акции Starbucks упали на 12%, поскольку падение компактных продаж сети кофе во втором квартале привело к росту на 1,5%. Уильям Блэр понизил свои рекомендации по акциям.

- Акции Super Micro Computer упали на 9,9% после того, как прогнозы EPS и чистых продаж в четвертом квартале оказались недостаточными, чтобы произвести впечатление на инвесторов. JPMorgan обеспокоен потребностями капитала

- Акции TransMedics выросли на 14% после того, как продажи превзошли результаты благодаря широкому использованию технологий органного транспорта, и компания увеличила свой доход в 2024 году.

Вот самые большие большие кепки ($20 млрд) сегодня утром:

- Pinterest (PINS US) +18,1%

- Amazon (AMZN US) +2,4%

- 3M Co (MM US) + 1,4%

- GE Healthcare (GEHC US) +1,2%

- Datadog (DDog US) +1,2%

- Tesla (TSLA US) -2,5%

- Coinbase (COIN US) - 3,0%

- AMD (AMD US) - 6,2%

- Super Micro Computer (SMCI) - 9,2%

- Starbucks (SBUX US) - 12,2%

Главный каталог для Selloff вчера вышел из индекса стоимости занятости за первый квартал, который является важным, поскольку ФРС рассматривает его как качественный показатель. Об этом сообщает Deutsche Стратег Bank AG Джим Рид. «Более того, он дополняет набор показаний, которые свидетельствуют о том, что инфляция остается упорно выше целевого уровня и, если что-то может даже ускориться. "

Акции США имели свой первый отрицательный месяц с октября, поскольку добровольный рост на фоне более ястребиного тона со стороны чиновников ФРС, отталкиваясь от сроков снижения ставок. Рынок облигаций в настоящее время демонстрирует только одно снижение ставки к концу года, в сочетании с почти семью в январе.

Трейдеры являются братьями для больших рыночных движений, и облигации становятся более медвежьими, чем многие ожидают, что это будет ястребиный наклон от Пауэлла. После позиционирования в начале года для многократных сокращений в 2024 году инвесторы теперь оценивают только одно полное снижение на четверть пункта.

Со всеми взглядами на ФРС сегодня и прессера Пауэлла, ястребиный разворот почти оценен, и любая голубиная сигнализация может отправить настройку акций (подробнее в нашем предварительном просмотре здесь). В последний раз, когда Пауэлл говорил, он указал на улов прогресса в снижении инфляции. Последние сигналы о ценах и экономике. Наряду с результатами для надежного отчета о занятости в пятницу, результаты изменения настройки являются низкими. Некоторые даже оценивают более высокие шансы на повышение ставки, чем снижение ставки в ближайшем будущем, но не Goldman: это то, что банковские ворота в своем предварительном просмотре FOMC:

Мы по-прежнему считаем, что повышение ставок маловероятно, потому что на данный момент нет признаков репетиции генов, а ставка по фондам уже довольно высока. Она попытается принять либо серьезный глобальный шок предложения, либо очень инфляционные шоки политики, чтобы шоки курса снова стали реалистичными. И даже тогда FOMC может предпочесть удерживать ставку по фондам на высоком уровне, если потрясения, которые, вероятно, вызовут вещателя и более постоянную проблему инфляции.

Скриншоты из игры Timiraos Gate on X That Это еще одна встреча в ожидании ФРС, но на этот раз Вопросы, вероятно, будут наклонены в сторону заполнения функции реакции ФРС на риски роста инфляции и масштабов. Вместо снижения рисков или мягкой инфляции. "

Другие ожидают, что сегодня не будет представлено ничего серьезного: «Мы вряд ли услышим что-либо голубиное от ФРС сегодня», - сказал Лилиан Човин, глава отдела распределения активов в Coutts. "Рынки не могут легко ориентироваться в более длительном повествовании. "

Тем не менее, рынок не имеет никаких шансовРынок опционов отмечает больший шаг в индексе S&P 500, чем когда-либо за последние 11 месяцев. Между тем, данные за неделю до 23 апреля показали, что хедж-фонды строят короткие позиции в фьючерсах на облигации. По словам стратегов Bank of America, советники по торговле сырьевыми товарами, или CTA, сейчас сидят на «максимальной короткой продолжительности».

В преддверии заседания ФРС трейдеры сталкиваются с множеством экономических релизов США, включая вакансии и производственные данные. Они также будут следить за ежеквартальным планом Казначейства по долгосрочным дебетовым продажам, которые, как ожидается, восстановятся, и фактической датой программы Казначейства по выкупу существующего долга.

В других странах глобальные инвесторы раскручивают ставки на облигации в местной валюте на развивающихся рынках, поскольку некоторые центральные банки испытывают давление с целью повышения процентных ставок. Оценка Bloomberg по классу активов упала на 1,3% в апреле, что является самым большим ежемесячным снижением с сентября.

Большинство рынков закрыты в Европе и Азии на майские праздники. Акции Великобритании хеджируются, а здравоохранение, банки и шахты растут. FTSE 100 составляет 0,1%.

В иностранной валюте индекс Bloomberg Dollar Spot немного изменился на фоне небольших объемов, а некоторые рынки закрылись из-за государственных праздников.

Объемы спотов составляют 60-70% от недавних историй в евро и фунте, говорит европейский трейдер; данные DTCC показывают, что опционы на 75% средних опционов трейдеры добавили верхние ставки в долларе по сравнению с его основными сверстниками; месячный риск изменяется в BBDXY на 48 базисных пунктов по сравнению с 34 басовыми пунктами 24 апреля. USDJPY держался чуть ниже 158, так как рынок потерял большую часть прибыли от вмешательства Японии.

В ставках договоры обошли нижнего руководителя решения ФРС позже в среду. Сокровища были узко смешаны с доходностью менее 1 п.п. от уровня закрытия вторника. Большая часть США дает немного выше в день с 10-летним периодом около 4,68%; позолоты отстают на 3 б.п. в секторе. Европейские ставки показывают потери виджетов, а позолоченные позолоты ловят после 10-летней продажи облигаций. Сессия в США, насыщенная данными, включает апрельское изменение занятости ADP и открытие вакансий на производстве Gauges и March JOLTS, прежде чем внимание переключится на объявление политики ФРС.

Решение о процентной ставке ФРС ожидается в 2 часа дня по нью-йоркскому времени, а пресс-конференция председателя Пауэлла начнется через несколько минут. Приложения для позиционирования рынка облигаций, чтобы опустить короткую главу встречи, ожидая ястребиного поворота

В комфорте цены на нефть снижаются, а WTI падает на 1,8%, чтобы торговать около $80,50. Биткойн падает на 4% и составляет около 57 000 долларов.

Биткойн (-4,3%) упал ниже $57 тыс. после сильного давления на продажи; в настоящее время он находится чуть выше прогнозируемого уровня.

Глядя на предстоящий день, в 8:30 утра Казначейство ежеквартально возвращает отмену размеров аукционов на следующей неделе и прогнозов на период с мая по июль, как ожидается, выдаст руководство по январю. Никакого дальнейшего увеличения деноминаций. Список экономических данных США включает апрельское изменение занятости ADP (8:15 утра), апрельский финал S&P Global US Manufacturing PMI (9:45 утра), мартовские расходы на строительство и вакансии JOLTS и апрельское производство ISM (10 утра). Наконец, сегодняшние выпуски обучения включают Mastercard, Pfizer и Qualcomm.

Рыночный снимок

- Фьючерсы S&P 500 снизились на 0,3% и составили 5,053,75

- STOXX Europe 600 мало изменился на 504,61

- MXAP снизился на 0,5% до 173,42

- MXAPJ снизился на 0,3% до 537,53

- Nikkei снизился на 0,3% до 38,274,05

- Топикс вниз 0,5% 2,729,40

- Индекс Hang Seng незначительно изменился на 17 763,03

- Shanghai Composite снизился на 0,3% до 3 104,82

- Sensex снизился на 0,3% до 74,482,78

- Австралия S&P/ASX 200 снизился на 1,2% до 7,569,95

- Kospi вырос на 0,2% до 2,692,06

- Немецкая 10-летняя малышка изменилась на 2,58%

- Евро немного изменился на $1,0669

- Brent Futures снизился на 1,1% до $85,42 / баррель

- Золотое место на 0,0% составляет $2286,31

- Индекс доллара США мало изменился на 106,32

Заработок

- Amazon (AMZN) Q1 EPS 0,98 (эксп. 0,83), Q1 обнажает USD 143,31 млрд (эксп. 142,5 млрд); чистые продажи в Северной Америке USD 86,34 млрд (эксп. 85,55 млрд), международные чистые продажи USD 31,94 млрд (эксп. 32,47 млрд); Q1 чистые продажи AWS ex-FX +17% (эксп. +14,5%); операционная маржа Q1 10,7% (эксп. 7,63%); Q1 североамериканская розничная операционная маржа 5,8% (эксп. 5%). См. Q2 чистые продажи между 144-149 млрд долларов США (экс. 150,13 млрд), см. Q2 операционный доход в размере 12 млрд долларов США (экс. 12,7 млрд долларов США). Акции +2,4% до рынка

- Starbucks (SBUS) Q2 adj. EPS 0.68 (exp. 0.79), Q2 revene USD 8.56bln (exp. 9.13bln); Q2 comp. sales -4% (exp. +1.46%), North America comps -3% (exp. +2.05%), US comps -3% (exp. +2.31%), International comps -6% (exp. +1.36%), China comps -11% (exp. -1.62%) Акции - 12,1% до рынка

- Super Micro (SMCI) Q3 adj. EPS 6,65 (exp. 5,78), Q3 revue USD 3,85 млрд (exp. 3,95 млрд); Q3 валовая маржа 15,6% (exp. 15,34%) Акции -9% до рынка

- Современные микроустройства (AMD) Q1 adj. EPS 0.62 (exp. 0.61), Q1 revue USD 5.47bln (exp. 5.46bln). См. доход Q2 от 5,4-6 млрд. долларов США (экс. 5,72 млрд. долларов США), см. Q2 adj. Валовая маржа составляет около 53% (эксп. 53%), а продажи чипов AI составляют около 4 млрд долларов США (до этого было 3,5 млрд долларов США). Акции - 6,3% до рынка

- GSK (GSK LN) Q1 (GBP): Выручка 7,363 млрд (экс. 7,067 млрд). EPS 0.431 (экс. 0.360). Адж. Операционная прибыль 2,443 млрд (экс 2.096 млрд). См. FY adj. EPS +8-10% (предыдущее +6-9%) и видит Adj. FY операционную прибыль +9-11% (предыдущее +7-10%). Акции +1,6% в европейской торговле

Лучшие ночные новости

- Пекин готовится ко второму сроку Трампа и братьям к беспорядкам, которые приведут к американо-китайским отношениям (Китай считает, что второй срок Трампа будет чистым негативом для него). WSJ

- Starbucks пропустил очень низкую планку, со значительным промахом по EPS (68c против улицы 80c) и продажам (компс -4% против улицы + 1,5%). Компоненты были отягощены мягкими транзакциями (-6%, большое колебание с +3% в предыдущем квартале) и давлением Китая (компы в Китае упали на 11%). Op. margins contracted 150bp составляет 12,8%, а big miss vs. РТС

- Акции Aston Martin снизились после того, как компания сообщила о дефиците ревю Q1 (-10% до GBP267,7MM против Street GBP290MM) и EBITDA (-34% до GBP15,9MM против Street GBP29,4MM). РТС

- AMD сообщила о Q1 inline, и руководство по Q2 было в значительной степени последовательным в / ожиданиях, но новое руководство по продажам чипов ускорителя AI в размере ~ 4 млрд долларов за 24 года не увеличилось так сильно, как ожидалось. РТС

- Запасы сырой нефти в США выросли на 4,9 млн баррелей на прошлой неделе, сообщает API. Это будет пятое расширение за шесть недель, если оно будет подтверждено ОВОС сегодня. Поставки в Cushing Jumped, в то время как запасы бензина и дистиллята упали. BBG

- Amazon приобрела премаркет после того, как ее подразделение AWS продемонстрировало сильный рост продаж, компенсируя более низкий, чем вымерший прогноз продаж в текущем квартале. Его стриминговый сайт Twitch запустил видеоплатформу короткой формы, которая может конкурировать с TickTok. BBG

- Мы по-прежнему считаем, что повышение ставок маловероятно, потому что на данный момент нет признаков репетиции генов, а ставка по фондам уже довольно высока. Она попытается принять либо серьезный глобальный шок предложения, либо очень инфляционные шоки политики, чтобы шоки курса снова стали реалистичными. И даже тогда FOMC может предпочесть удерживать ставку по фондам на высоком уровне, если потрясения, похоже, не вызовут вещателя и более постоянную проблему инфляции. Девушка

- Полиция Нью-Йорка штурмует кампус Колумбийского университета во вторник вечером, арестовав десятки про-палестинских протестующих в попытке подавить беспорядки, которые распространились на кампусы по всей стране и разожгли подразделения США из-за войны в Газе. FT

- Pfizer разрабатывает онлайн-платформу для пациентов, чтобы заказывать лекарства, включая антиковидный препарат Paxlovid и назальный спрей от мигрени, по словам людей из семьи с матрицей, в последней попытке производителей лекарств вырезать отраслевых посредников и продавать напрямую потребителям. FT

Более подробный взгляд на мировые рынки курс Newsquawk

Акции APAC извлекли свои сигналы из судеб на Стене Сент-амид - это ястребиный импульс благодаря более твердым, чем ожидалось, данным о затратах на занятость, направляющимся в сегодняшний FOMC, и торговле, движимой массовыми праздниками, закрывается. ASX 200 был нажат, поскольку золотые рудники привели к снижению после падения цен на драгоценный металл после уровня 2300 долларов США за унцию, при этом низкая производительность также наблюдалась в чувствительных к ставкам секторах. Nikkei 225 проскользнула на открытом рынке, но сохранила статус 38 000 и на короткое время вернула все свои потери, смягчив обратную сторону, а партнеры убрали еще одну партию ранних выпусков, в то время как сообщалось, что Япония может предоставить налоговые льготы для компаний, репатриирующих иностранную прибыль в JPY.

Лучшие азиатские новости

- Китай будет способствовать развитию и росту ведущих компаний в отрасли NEV, а также ускорит выход отстающих предприятий и мощностей. Кроме того, Китай снимет долгосрочные ограничения на доступ к инвестициям в обрабатывающую промышленность и приветствует глубокую интеграцию глобальных автомобильных компаний в китайскую рыночную и производственную цепочку.

- Япония может увеличить средства для предоставления налоговых льгот компаниям, репатриирующим иностранные прибыли в JPY, и включить их в официальный план политики правительства на середину года.

- Финансовая система Новой Зеландии восстанавливает сильные и растущие номинальные доходы, помогая многим домам ориентироваться в переходе на более высокие процентные ставки, в то время как некоторые делают это жестко и сокращают свои расходы или продлевают время их возмещения. РБНЗ также отметил, что даже неработающие кредиты для бизнеса увеличились, они восстанавливаются на низком уровне по историческим стандартам и там восстанавливается риск того, что новое или постоянное инфляционное давление может означать восстановление глобальных процентных ставок на более длительный срок.

- Губернатор департамента RBNZ Хоксби сказал, что данные о занятости в Новой Зеландии подтверждают тенденцию, которую они наблюдали, и более высокие процентные ставки будут связаны с охлаждением лабораторного рынка.

- Правительство Японии управляет законодательством и нормативными актами по разработке ИИ и обязательной отчетности для крупного бизнеса через Nikkei.

Европейские биржи закрыты на День труда, с принятием британской FTSE 100 и датской Nasdaq Copenhagen. FTSE 100 (+0,1%) является активной компанией, хотя в последнее время она оказалась под давлением продаж. GSK (+1,9%) получает прибыль после победы на верхних / нижних линиях и гоночного гида. Фьючерсы на акции США (ES -0,3%, NQ -0,6%, RTY -0,3%) находятся исключительно в красном цвете, с явной недостаточной производительностью в NQ, чему препятствует волнение под руководством чипа. Amazon (+2,3%) более устойчивый предрынок по своим результатам, самые мрачные начинания Starbucks (12,1%) привели к давлению до рынка.

Лучшие европейские новости

- Цены на жилье в Великобритании снова упали после повышения ипотечных ставок

- Биткоин упал на два месяца после растяжения после FTX авария

- Погода такая, глупая! Лондонская лихорадка

- GSK ожидает более высокую прибыль от вакцин и лекарств от астмы

- В зарегистрированных компаниях Ирландии теперь нет генеральных директоров-женщин

- Aston Martin Slumps: первая четверть «Большой мисс»

- ОАЭ смягчают роль лорда-мэра Лондона в Судане

Форекс

- USD стабилен по сравнению с другими валютами после того, как день покупки прошел до ранних стадий сегодняшней торговли, а индекс превысил пик YTD на 106,51. Множество американских данных и FOMC после этого будут определять направление.

- EUR равняется доллару США, а европейские рынки закрыты на День труда. EUR/USD дрейфовал на уровне 1,0650, прежде чем начать маржинальный рост.

- JPY тривиально мягче по сравнению с долларом США (по сравнению с недавними шагами), а пара брифингов затмевает отметку 158. Основное внимание уделяется сегодняшнему занятому свиданию в США / FOMC, и кто из ястребов может увидеть пересмотр до 160.

- Антиподы относительно стабильны по отношению к доллару США после вчерашних объявленных продаж. AUD/USD незначительно увеличились на вчерашнем минимуме, а сессия приблизилась к отметке 0,6466.

Фиксированный доход

- USTS находятся на ровном месте перед упакованной сессией в США, удерживая 107-14, что на 10 пунктов выше минимума контракта на прошлой неделе. Наряду с этим, ежеквартальное возмещение причитается после того, как оценки понедельника были выше exp., хотя размеры купонов см. unch. Q/Q с дополнительной суммой, необходимой для заполнения счетов.

- Потолки более мягкие, поскольку эталон догоняет продолжающийся спад в бенчмарках во вторник. Катализаторы пролили свет, учитывая, что массовый европейский рынок близок к Дню труда. Аукцион Gilt был творчески мягче, чем предыдущий, но все еще солидный в целом с несколькими летающими спусками до базы 95,44.

Товары

- Неудачная сессия для сырого комплекса до сих пор на фоне более широкого неприятия риска в часы APAC в сочетании с неожиданным большим накоплением запасов сырой нефти и «позитивной» атмосферой в комфорте, чтобы достичь пожара между Израилем и ХАМАСом. Брент Июль снизился с 85,88 долларов США / баррель до примерного 85,22 доллара США / баррель.

- Плоский сеанс для спотового золота, но смешанный для общего комплекса с спотовым серебром, публикующим прирост мельницы и спотовым палладием в красном. Ценовое действие в желтом металле до сих пор было минимальным, что повлияло на увеличение массы и предстоящие события на стороне государства; Спотовое золото в настоящее время оценивается в 2 281-293 доллара США.

- Базовые металлы ниже по всем направлениям на фоне отрицательного тонуса APAC в сочетании с низким спросом на фоне закрытия массового рынка. Китайские рынки будут закрыты до конца недели.

- US Energy Inventory Data (bcls): Crude +4.9mln (exp. -1.1mln), Gasoline -1.5mln (exp. -1.1mln), Distillate -2.2mln (exp. -0.2mln), Cushing +1.5mln.

- По данным Bloomberg, США и Филиппины рассматривают партнерство, чтобы сократить доминирование никеля в Китае.

Геополитика

- Эльстер, высокопоставленный египетский источник, который сказал местным СМИ, что выгоды от достижения соглашения о перемирии продолжаются в «поститивной атмосфере».

- Официальный представитель ХАМАСа заявил, что группа все еще изучает недавнее предложение о пожарах

- Чиновник береговой охраны Филиппин сказал, что береговая охрана Китая выбрала страсть и уровень агрессии, в то время как чиновник добавил, что использование китайской береговой охраной водомета по-прежнему не является вооруженным нападением, но использует более высокое давление воды.

Календарь событий США

- 07:00: апрель МВА Ипотечные заявки -2,3%, предыдущие -2,7%

- 08:15: April ADP Employment Change, est. 180 000, prior 184 000

- 09:45: April S&P Global US Manufacturing PM, est. 49.9, prior 49.9

- 10:00: March JOLTs Job Openings, est. 8.69m, prior 8.76m

- 10:00: March Construction Spending MoM, est. 0,3%, prior -0,3%

- 10:00: April ISM Manufacturing, est. 50.0, prior 50.3

- 14:00: Майский FOMC Решения по ставкам

Джим Рид (Jim Reid) из DB снимает ночную обертку

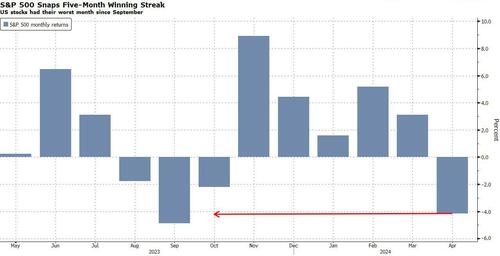

Поскольку это начало месяца, Генри ненадолго расслабит наш полезный обзор производительности. В целом, апрель заклеймил изменение тона от позитивности 1-го квартала, поскольку беспокойство инвесторов выросло из-за липкой инфляции в США и геополитических тенденций на Ближнем Востоке. Несмотря на то, что это помогло Хэйвену собрать золото и доллар США, это также означает, что S&P 500 упал (-4,16%) после 5-летнего ежемесячного прироста, в то время как доходность казначейства за 10 лет (+48 б/с). Они увидели самый большой рост с сентября 2022 года. Смотрите полный отчет в ваших почтовых ящиках кратко. Май начнется с сегодняшнего праздника на большей части Европы и в некоторых частях Азии, но позже не будет тишины, поскольку последний FOMC обойдет с точки зрения того, что Пауэлл говорит об инфляции и ставках. Полный предварительный просмотр следует ниже.

Эти апрельские темы, которые мы обсуждали выше, были очень опытными в последний день месяца, поскольку данные США указывали на упрямую инфляцию и слабое доверие потребителей, что означает, что облигации и акции потеряли значительную почву. Это большая часть того, что заставляет нас спать по ночам. Основной каталог для Selloff вчера вышел из Индекса стоимости занятости за 1 квартал, который является важным, поскольку ФРС рассматривает его как качественный показатель. Это выросло на +1,2% в 1 квартале (против ожидаемых +1,0%), что является сильным показателем за год. Кроме того, это добавляет к набору показаний, которые предполагают, что инфляция остается упорно выше целевого уровня, и если что-то может даже ускориться. Спустя 90 минут любые сохраняющиеся позитивные настроения еще больше пострадали после того, как показатель потребительского доверия Conference Board снизился до 97,0 в апреле (против 104,0). Возможно, падение акций, рост доходности и рост нефти в начале месяца сыграли свою роль. Это было его значение с июля 2022 года, когда усилились опасения рецессии после того, как ФРС начала подниматься на 75 б/с, и ожидались глобальные цены на энергоносители. В другом месте Чикаго PMI Ожидалось очень неожиданное падение до 37,9 против 45,0, только одна десятая была худшей печатью с начала пандемии и ниже, чем все, что наблюдалось между GFC и пандемией. Когда-то это был колокольчик, но в последние месяцы он потерял большую часть своего блеска.

Учитывая, что сегодня вечером мы получили последнее решение ФРС и пресс-конференцию председателя Пауэлла, мы должны скоро узнать, как они думают обо всей этой дате. Но в то же время данные ECI заставили инвесторов оценить вероятность сокращений в этом году, и теперь они видят только 28 б/с сокращений к декабрьскому заседанию. Если этот профиль является реалистичным, это также будет означать, что ставка по фондам ФРС остается выше 5% для предприятия 2024 года, поэтому в зависимости от того, как вы определяете «более высокий для заемщика», это явно движется в этом направлении. В свою очередь, это привело к тому, что доходность в 2 года (+5,8 б/с) закрылась на уровне 5,04%, что впервые с ноября превысило 5%. Доходность 10 лет также выросла на 6,6 б/с до 4,68%, хотя она остается за пределами своих пиковых уровней с прошлой недели. Сегодня утром в Азии они на один базисный пункт ниже.

С точки зрения решения ФРС, вполне ожидаемо, что они оставят ставки без изменений сегодня. Но, учитывая последние данные по инфляции, наши американские экономисты считают, что будет более ястребиное послание, повторяющее мнение председателя Пауэлла о том, что потребуется больше времени, чтобы обрести уверенность в дезинфляции. Стоит обратить внимание на то, что если мы услышим что-нибудь о мощном замедлении QT, даже наши экономисты считают, что это, вероятно, будет ждать до июня, поскольку FOMC захочет избежать голубиной неправильной интерпретации, которая может непреднамеренно удовлетворить финансовые условия. На пресс-конференции они считают, что председатель Пауэлл подчеркнет, что нет никакого происхождения для снижения ставок, учитывая устойчивую экономику. Смотрите их полный предварительный просмотр здесь для более подробной информации. Одна из возможных выгод для инвесторов в облигации, поступающих в ФРС, заключается в том, что доходность, как правило, снижается на заседаниях ФРС, эмпирическое наблюдение, в которое наша команда США глубоко погрузилась в отчете здесь в понедельник. У нас также есть последний QRA сегодня с нашим предварительным просмотром здесь. Наши стратеги по ставкам в США считают, что основное внимание, скорее всего, будет уделено деталям новой программы выкупа сокровищ.

Поскольку инвесторы устанавливали более высокие ставки в течение более длительного времени, акции имели сложный конец месяца по обе стороны Атлантики. S&P 500 вчера упал на -1,57%, его стоимость снизилась с января, а и без того плохой день вызвал спад на -0,5% в последние 10 минут торгов в конце месяца. Это означает, что индекс снизился на -4,16% по сравнению с апрелем в целом, закончив серию из 5 последовательных ежемесячных приростов. И, как это происходит, на самом деле это был второй худший ежемесячный показатель индекса с декабря 2022 года, примерно в то время, когда S&P увидел пиковое снижение на -25%. Только с сентября 2023 года стало хуже. С точки зрения вчерашних ходов, Magnificent 7 (-2,55%) способствовал снижению, с Tesla (-5,55%). Отступить после того, как останется в понедельник. Но акции также боролись в более широком смысле, с малой капитализацией Russell 2000 (-2,09%), NASDAQ (-2,04%) и Dow Jones (-1,49%). Между тем, в Европе STOXX 600 (-0,68%) значительно отстал от современных моделей, хотя испанский IBEX 35 (-2,22%) имел свои ежедневные показатели в течение года.

После закрытия США мы получили результаты от Amazon. Они превзошли оценки Q1 и обучения благодаря более сильному росту облачных вычислений, но положительное считывание было ограничено программным обеспечением, чем вымершие рекомендации по продажам для Q2. Акции Amazon незначительно выросли по сравнению с +1% в послечасовой торговле после падения -3,29% вчера. Негативные настроения от закрытия акций США продолжились в одночасье, при этом фьючерсы S&P (-0,09%) и NASDAQ (-0,27%) торгуются немного ниже, чем я.

Ранее в тот же день европейская дата была довольно сильной, поскольку рост ВВП еврозоны составил +0,3% в 1 квартале (против +0,1%). Более того, флэш-релиз CPI соответствовал результатам на уровне +2,4%, даже если базовый CPI был выше, чем ожидалось, на уровне +2,7% (против +2,6%). Тем не менее, это все еще был основной ИПЦ за последние два года, а рост ВВП был самым сильным с 3 квартала 2022 года. Таким образом, это добавляет признаков того, что рост в Еврозоне становится выше, и это ничего не дало, чтобы действительно изменить результаты снижения ставки ЕЦБ в июне снова, при этом рыночные цены по-прежнему указывают на 87% вероятность движения. Тем не менее, сочетание твердых европейских данных и реакции на выпуск ECI в США показало, что объем снижения ставки ЕЦБ к декабрю упал на 6,5 б/с до 66 б/с вчера, что до сих пор является низким в этом цикле. На этом фоне доходность на 10yr bunds (+5.1bps), OATs (+4.9bps) и BTPs (+6.1bps) все переместились выше.

Азиатские фондовые рынки сегодня утром ниже в праздничной торговле. Nikkei (-0,56%) видит дальнейшие потери после своего худшего месяца с декабря 2022 года, в то время как S&P/ASX 200 (-0,97%) торгуется заметно ниже. В противном случае азиатские рынки будут закрыты из-за праздника Трудового дня.

По сравнению со вчерашней датой безработица в Германии выросла на +10 тыс. в апреле (против +8 тыс. ожидаемых), а ВВП Германии вырос на +0,2% в 1 квартале (против +0,1% ожидаемых). Здесь, в Великобритании, ипотечные заявки были до 18-месячного максимума в марте 61,3 тыс. (против 61,5 тыс.). А в США индекс цен на жилье FHFA за февраль вырос на +1,2% (против +0,2%).

На следующий день решение Федеральной резервной системы и пресс-конференция председателя Пауэлла станут основными моментами. В противном случае, отчеты США включают производство ISM за апрель, отчет ADP о частных платежах за апрель и отчет JOLTS за март. Из центральных банков мы также услышим от Де Кос ЕЦБ. Наконец, сегодняшние выпуски обучения включают Mastercard, Pfizer и Qualcomm.

Тайлер Дерден

Свадьба, 05/01/2024 - 08:13

![W MOPS bez uciążliwości powtarzalnych wniosków o zasiłki [Projekt nowelizacji]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)