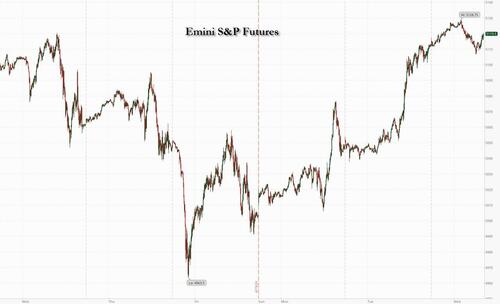

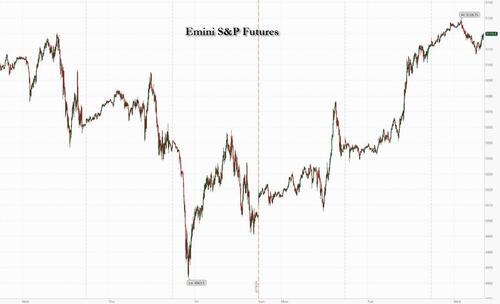

Фьючерсы растут третий день, поскольку Tesla и Texas Instruments наращивают технологические акции

Фьючерсы на акции росли третий день подряд - на прошлой неделе грубое ухудшение памяти на расстоянии - с техническое превосходство, поскольку Tesla взлетает на премаркете после того, как Илон Маск пообещал запустить менее дорогие транспортные средства уже в конце этого года, в то время как Texas Instruments подскочила на 7% после того, как она прогнозировала доходность по средней оценке анализа. Технологический рост сохранил акции после разочаровывающих доходов в европейском банковском секторе и секторе роскоши. Технологические акции хранятся в США, а контракты на Nasdaq 100 выросли на 0,6% в сочетании с 0,3% приростом фьючерсов S&P 500. Доходность облигаций на 1-3bps выше, что помогает повысить доллар США. Товары ниже, хотя базовые металлы являются положительными. Макроданные сосредоточены на Durable/Cap Goods с хэдлайнерами META для сегодняшних выпусков прослушивания. Следите за прочтением макросов из F, HAS, NSC, ODFL, SYF, WHR Mornings и других.

На предпродажных торгах Tesla взлетела на 12%, а аналитики заявили, что результаты первого квартала не так плохи, как казалось. Производитель электромобилей ускоряет запуск менее дорогих автомобилей в попытке восстановить спрос на охлаждение. TXN подскочил на 7,3% в последующие годы, в то время как META + 2,1% (кто сообщает после закрытия), NVDA + 1,8%, с балансом Mag7 все выше. Добыча меди FCX также составляет +1,5%, и может указывать на то, что инвесторы снова смотрят на растущую торговлю ИИ.

- Акции Enphase Energy упали на 7,9% после того, как производитель солнечного оборудования сообщил об обновленных поступлениях в первом квартале на акцию и доходности, которые не оправдали ожиданий. Кроме того, компания опубликовала прогноз возврата во втором квартале, который разочаровал.

- Акции MSCI выросли на 2,2% после того, как компания по поддержке инвестиций была модернизирована для покупки у Deutsche Bank.

- Акции Semiconductor выросли после того, как Texas Instruments прогнозирует доходность за текущий квартал выше средней оценки аналитика, сигнализируя о возможном пикапе спроса на промышленные и автомобильные компоненты. Texas Instruments (TXN US) +7,0%, Luminar Technologies (LAZR US) +4,1%, ON Semiconductor (ON US) +5,1%, ARM Holdings (ARM US) +4,0%, Super Micro Computer (SMCI US) +3,3%, Analog Devices (ADI US) +3,2%, Wolfspeed (WOLF US) +2,8%

- Акции Sirius XM (SIRI US) выросли на 3,8% после того, как Citi повысила свою рекомендацию по акциям до нейтральной от продажи.

- Доля Travere Therapeutics (TVTX US) выросла на 6,8% после того, как биофармацевтическая компания заявила, что Европейская комиссия предоставила общее разрешение на маркетинг Filspari для лечения нефропатии IgA.

- Акции VinFast (VFS US) торгуются на 4,1% выше после того, как производитель электромобилей подписал соглашения с 12 американскими дилерами, в результате чего общее количество дилеров в США достигло 18.

- Акции Visa (V US) выросли на 2,8% после того, как компания, выпускающая кредитные карты, сообщила в первом квартале, что превзошло оценки аналитиков.

За одну ночь Сенат принял отложенный пакет чрезвычайной помощи на сумму 95 миллиардов долларов для Украины и других союзников, расчистив путь для сводных военных кораблей в Киев в течение нескольких дней. Он также проголосовал за запрет собственности TikTok китайским родителем Bytedance. Заглядывая вперед, Meta Platforms должна сообщить после звонка.

После сильных результатов американских технологических гигантов во вторник внимание будет приковано к Meta в качестве следующей из так называемой группы компаний Magnificent Seven. International Business Machines Corp. и Boeing Co. также ожидают результатов.

«Существуют высокие ожидания для крупных американских технологий», - сказал Александр Хезес, главный инвестиционный директор парижской группы Richelieu. «Уровни инфляции и оценки, как представляется, на данный момент не являются согласованными. "

Европейские акции выросли, а Stoxx Europe 600 поднялся на 0,2% в качестве экономики в акциях ASM International NV, что было компенсировано снижением для Lloyds Banking Group Plc. Роскошные имена упали, когда Kering SA предупредила, что прибыль упадет на замедление продаж в Gucci, его крупнейшем бренде. Вот самые важные события среды:

- АСМ Международный рынок взлетает на 14% больше всего с июля 2022 года после того, как производитель микросхем сообщил о более чем ожидаемом ежеквартальном заказе, чему способствовал спрос со стороны производителей микросхем на передатчики следующего поколения и высокую полосу с памятью.

- По данным аналитика Alphavalue, Kone генерирует до 5,5% после отчета о результатах первого квартала, которые в значительной степени соответствовали результатам и успокоили инвесторов со специализированными целями доходности и маржи.

- Аванс Ipsen вырос на 3,7% до самого высокого уровня почти за шесть месяцев после того, как французский производитель лекарств сообщил о продажах за первый квартал, которые превзошли средний анализ.

- Трущобы Керинга упали на 10% до шестилетнего минимума после того, как производитель предметов роскоши предупредил, что доход от повторяющихся операций в первом полугодии снизится на 40% до 45% в обновлении, которое, по данным анализа, стоило больше, чем ожидалось.

- Акции Air Liquide упали на 1,9% после того, как французская промышленная газовая группа сообщила о доходности за первый квартал, которая пропустила результаты с точки зрения органического роста.

- Volvo Car упала на 8,8%, что стало максимальным показателем за пять месяцев после того, как шведский автопроизводитель сообщил о результатах первого квартала, которые не были проанализированы. DNB снижает консенсус

- По данным аналитиков Jefferies, Eurofins Scientific снизился на 6,2% после разочарования в связи с промахом в первом квартале и нескорректированным органическим ростом программного обеспечения

- DSV скользит на 5,7% до самого последнего с тех пор Октябрь как утвержденный чистый доход не показал результатов за первый квартал

- Акции Croda упали на 4,7%, отменив более ранний рост, поскольку трейдеры пытались понять продажи химических групп в первом квартале.

- Orange упал на 2,7% после того, как результаты французского оператора связи показали давление на его внутреннем рынке, при этом компании продолжают терять клиентов широкополосного доступа, в то время как все больше мобильных клиентов предпочитают не продлевать контракты.

- Акции Allfunds упали на 11% после того, как компании отказались от дискуссий по поводу мощной продажи европейской платформы распределения фондов.

В иностранной валюте индекс Bloomberg Dollar Spot вырос на 0,1%, в то время как австралийский доллар возглавляет кучу G-10 FX, увеличившись на 0,3% по сравнению с долларом после того, как инфляция превысила оценки. В другом месте иена восстановила виски от ключевого уровня 155 до доллара, а бывший высокопоставленный японский чиновник по иностранной валюте предупредил, что страна находится на грани валютного вмешательства.

В ставках договоры были более жизнерадостными на фоне больших потерь в облигациях и позолотах после 10-летнего аукциона в Германии и сильного показателя деловых настроений. Селлофф начался во время азиатской сессии, когда австралийский рынок облигаций упал на горячих данных по инфляции, его 3-летний молодой скачок до 19 б/с. Доходность в США составляет чирлидер на 3bp до 4bp по кривой с 10 лет около 4,64%. Бунды и позолоты отстают еще на 1,5 и 2,5 л.с. в секторе. 10-летний австралийский чирлидер закрылся почти на 14 л.с. в день, его 2-летний более 18 л.с. Аукционы казначейских купонов возобновляются в 1 вечера по нью-йоркскому времени с 5-летними банкнотами в размере 70 миллиардов долларов после сильной 2-летней продажи во вторник. WI 5-летний год на уровне около 4,65% составляет ~ 42bp чирлидер, чем в прошлом месяце, который остановился на 1bp в солидной продаже. Аукционный цикл недели в четверг обойдется в $44 млрд 7-летние залы

В комфорте цены на нефть снижаются, а WTI падает на 0,5%, чтобы торговать около 83 долларов. Золото падает на 0,3%. Железная руда достигает семинедельного максимума.

Биткойн был плоским и находится чуть выше 66 000 долларов США, самый белый Ethereum показал прирост и выше 3,2 000 долларов США.

Глядя на сегодняшний календарь, график экономических данных США включает мартовский заказ основных товаров в 8:30 утра. Там нет скорости от членов ФРС, которые вошли в тихий период глава политики 1 мая.

Рыночный снимок

- Фьючерсы S&P 500 выросли на 0,2% до 5,116,75

- STOXX Europe 600 вырос на 0,2% до 508,58

- MXAP вырос на 1,7% до 173.35

- MXAPJ вырос на 1,7% до 533,79

- Nikkei вырос на 2,4% до 38,460,08

- Топикс вырос на 1,7% до 2,710,73

- Индекс Hang Seng вырос на 2,2% и составил 17,201.27

- Shanghai Composite вырос на 0,8% до 3.044,82

- Sensex вырос на 0,3% до 73,996,06

- Австралия S&P/ASX 200 мало изменился 7.683.00

- Kospi вырос на 2,0% и составил 2 675,75

- Немецкая 10-летняя малышка изменилась на 2,53%

- Евро снизился на 0,2% до $1,0683

- Brent Futures снизился на 0,4% до $88,08 за баррель

- Brent Futures снизился на 0,4% до $88,08 за баррель

- Золото упало на 0,2% до $2 318,21

- Индекс доллара США вырос на 0,20% до 105,88

Лучшие ночные новости

- Центральный банк Китая вновь подтвердил свой осторожный подход к денежно-кредитному кредитованию, подкрепив мнение о том, что он вряд ли обеспечит большой прирост ликвидности за счет торговли облигациями. WSJ

- Соединенные Штаты предварительно обсудили санкции в отношении некоторых китайских банков, но пока не имеют плана по реализации таких мер, а официальный американский источник Reuters во вторник ищет способы обуздать поддержку Пекина России. РТС

- Австралийский индекс потребительских цен оставался сильным в последнем квартале, иллюстрируя проблему, с которой сталкивается центральный банк страны, возвращая инфляцию к целевому показателю и добавляя неопределенность в отношении сроков снижения процентных ставок. ИПЦ вырос на 3,6% в мартовском квартале по сравнению с годом ранее, измерение годового уровня инфляции сейчас составляет более половины его пика в конце 2022 года. Тем не менее, ИПЦ вырос на 1,0% ежеквартально, ускорившись с 0,6% роста, зафиксированного за три месяца до декабря. WSJ

- Индонезия удивляет рынки повышением ставок (самая предполагаемая политика останется неизменной), поскольку центральный банк, похоже, ободряет падающую рупию. WSJ

- Председатель UBS Колм Келлехер заявил, что банк «серьезно согласен» с предлагаемыми швейцарскими капитальными реформами. «Дополнительный капитал — это средство от ворон», — сказал он AGM. BBG

- Запасы сырой нефти в США упали на 3,23 млн баррелей на прошлой неделе, свидетельствуют данные API. Это будет первое падение за пять недель, если подтвердится ОВОС. Запасы в Кушинге, а также поставки бензина сократились. BBG

- Долгожданный $95 млрд Пакет чрезвычайной помощи для Украины и других осажденных союзников прошел Сенат. Он включал в себя сложенное законодательство, требующее от китайских владельцев TikTok отказаться или столкнуться с запретом США. Джо Байден планирует подписать законопроект сегодня, начав 270-дневный обратный отсчет для Bytedance и тяжелую юридическую борьбу. BBG

- Трамп выиграл праймериз в Пенсильвании, но Хейли по-прежнему заручился поддержкой более 155 тысяч избирателей, несмотря на то, что не участвовал в гонке более месяца. Нет.

- Tesla +12% на премаркете, поскольку инвесторы приветствовали ее обещание ускорить запуск более доступных моделей уже в этом году. Большой Технологический фокус теперь обращается к обучению Меты, после звонка. BBG

Более подробный взгляд на мировые рынки курс Newsquawk

Акции APAC выросли, когда регион получил импульс от ралли на Уолл-Стрит, где мягкие данные PMI стимулировали голубиную реакцию по классам активов. ASX 200 возглавили золотые рудники после нескольких квартальных обновлений производства, но с достижениями в индексе, ограниченном более твердыми, чем ожидалось, данными ИПЦ. Nikkei 225 превзошел своих конкурентов и поднялся выше 38 000 на фоне технологической мощи. Hang Seng и Shanghai Comp. соответствовали широко оптимистичным настроениям в регионе на фоне технологической мощи в Гонконге, поскольку акции SenseTime предложили более 30% после презентации своей более поздней модели ИИ. Однако рост на материке был ограничен после того, как Сенат США принял пакет помощи Украине, Израилю и Тайваню, который включает в себя три запрета TikTok в США.

Лучшие азиатские новости

- ЕС открыл судебный процесс по закупке Китаем медицинских изделий, сообщает Bloomberg.

- По словам Nikkei, BoJ обсудит влияние быстрого падения иены на заседании по вопросам политики на этой неделе, и дальнейшее повышение ставки в пятницу будет считаться неограниченным, поскольку банк внимательно следит за инфляцией. BoJ внимательно следит за базовой инфляцией, поскольку она выдерживает время дополнительных повышений, и вместо того, чтобы торопиться с дальнейшими изменениями, BoJaims внимательно следит за действиями медленных предприятий по повышению заработной платы и увеличению расходов для клиентов. Кроме того, источник в BoJ сказал, что они хотят подтвердить, что цикл между весом и ростом цен укрепляется, и многие в BoJ считают, что погода в настоящее время не добавляет инфляции, в то время как увеличение долгосрочных процентных ставок помогает держать погоду подальше.

- Индонезийская ставка кредитования (апрель) 7,0% против 6,75% (прев. 6,75%); ставка депозитного фонда (апрель) 5,5% против 5,25% (прев. 5,25%); 7-дневное обратное репо (апрель) 6,25% против 6,0% (прев. 6,0%).

- SK Hynix (000660 KS) объявляет об инвестициях в новую производственную базу чипов DRAM в Южной Корее; инвестирует 20 трлн южнокорейских вон

Европейские биржи, Stoxx 600 (+0,2%) в основном более устойчивы; ценовое действие сегодня сдерживалось в ограниченных диапазонах. Европейские сектора являются смешанными. Технология является явным форвардом после значительного роста прибыли в ASM International (+10,5%). Основные ресурсы выигрывают от силы вещателя в ценах на базовые металлы. Банки находятся в нижней части кучи после того, как Lloyds (-0,9%) сообщили о показателях программного обеспечения NII. Фьючерсы на акции США (ES +0,2%), NQ +0,6%, RTY -0,2%) неоднозначны, с явным превосходством в NQ, в то время как RTY отстает. Прежние выгоды от технологического роста после того, как Texas Instruments (+7%) сообщили о сильных результатах. Кроме того, Tesla (+10,5%) выигрывает на предрынке, несмотря на то, что не хватает верхней и нижней строки, поскольку трейдеры сосредоточены на планах доступных моделей.

Лучшие европейские новости

- Нагель из ЕЦБ сказал, что за снижением ставок в июне не обязательно следует серия сокращений ставок; не полностью осознавая, что инфляция фактически вернется к целевому показателю своевременно и устойчиво, инфляция услуг претендует на высокий уровень, что обусловлено продолжающимся сильным волновым ростом.

- Циполлон ЕЦБ «Инновации, интеграция и независимость: вывод Единой зоны платежей в евро на следующий уровень»; текст выпуска не о денежно-кредитной политике.

Форекс

- Доллар демонстрирует смешанную производительность по сравнению со сверстниками, но выше на индексной базе после дневной потери, вызванной PMI. В настоящее время к верхнему концу сегодняшнего диапазона 105,59-88 еще предстоит протестировать его 10DMA на уровне 105,96.

- EUR является сенсорным программным обеспечением по сравнению с долларом США и обратно ниже отметки 1,07 после того, как набор показателей PMI вчера помог поддержать пару. Спикеры ЕЦБ продолжают говорить об июньском сокращении, и поэтому внимание обращается к тому, что происходит после этой встречи. Известный Opex для пары: 1.0600-10 (1.5BLN), 1.0650 (1.06BLN), 1.0685-90 (426M), 1.0700-10 (3.07BLN), 1.0715-25 (1.3BLN), 1.0730 (260M), 1.0750 (230M).

- GBP находится на заднем плане после вчерашнего сеанса значительного роста благодаря данным PMI и комментариям от Pill от BoE. Кабель сумел превзойти вчерашнее лучшее и напечатать пик в 1,2464, прежде чем обрезать прирост.

- Еще один день, еще один многолетний максимум для JPY с пиком 154,96. По мере того, как пара движется все ближе к 155, внимание официально уделяется часам вмешательства. Однако комментарии японского законодателя ранее предполагали, что 160 может стать новой «линией на песке» для чиновников.

- Антиподы опираются на среду риска и с превосходством в AUD из-за более твердых, чем ожидалось, данных по инфляции. AUD/USD возвращается выше отметки 0,65 с парой, превышающей ее 200DMA на 0,6528.

- НБК установил среднюю точку USD/CNY на уровне 7.1048 против exp. 7.2336 (предыдущее 7.1059).

Фиксированный доход

- Usts откатываются после годового прироста, вызванного PMI, который приговаривает бенчмарк 10yr к пику 108,08. В сегодняшнем календаре, однако, большое внимание может уделяться аукциону купюр номиналом 70 миллиардов долларов США в 5 лет, учитывая хорошо полученное вчера предложение в 2 года.

- Бунды следуют за давлением продаж в глобальных сверстниках, а трейдеры также помнят о лучшей, чем ожидалось, дате IFO в Германии. Бунды восстанавливаются на сеансовых минимумах с упором на мощное испытание 130,52 YTD жёстким.

- Потолки продолжают давить на расширение вчерашнего ценового действия, вызванного таблетками, в результате которого трейдеры переоценили голубиное ценовое действие, продвигаемое Рамсденом в прошлую пятницу. Низкий уровень 96,40 сегодня является низким с 17 апреля, а затем 96,01.

- Заказы в Великобритании 4,375 % 2054 Потолок превышает GBP 75bln (предыдущий GBP 57bln); ценовое руководство 1,75bps (предыдущий 1,75-2bps), через bookrunner

Товары

- Сырая нефть была первоначально предложена вверх, извлекая выгоду из слабости доллара после США, хотя с тех пор комплекс поддался давлению продаж на фоне недавнего восстановления доллара. В настоящее время Brent June держит около 88 долларов США за баррель.

- Подавленная торговля драгоценными металлами с спотовым золотом и серебром на чуть более мягкой основе, что соответствует современной прибыли в долларах США. XAU / USD находится в узком диапазоне в пределах 2 315,84-2 331,37 долларов США / унцию.

- Базовые металлы являются твердыми по всем направлениям, несмотря на более сильный доллар, но на фоне положительного тона риска на глобальных рынках, причем китайские рынки демонстрируют сильные показатели, подкрепленные его методами и секторами недвижимости.

- Китайская группа угольной промышленности заявила, что использование мощностей цементной промышленности сократилось на 50% (до 80% г/г), что негативно сказывается на спросе на уголь. Текущие внутренние цены на уголь около 800 юаней за метрическую тонну в этом году выглядят как минимум.

Геополитика

- Сенат США проголосовал (79-18) за принятие законопроекта на 95 миллиардов долларов США с помощью для Украины, Израиля и Тайваня, который также включает в себя три запрета TikTok, в то время как президент США Байден заявил, что подпишет его в среду.

- Управление по делам Тайваня Китая заявило, что решительно выступает против включения контента, связанного с Тайванем, в относительный законопроект Конгресса США, в то время как оно подтолкнуло США к полному заявлению не поддерживать независимость Тайваня конкретными действиями и прекратить вооружение Тайваня любым способом.

- Сестра северокорейского лидера Ким Чен Ына заявила, что Северная Корея будет продолжать наращивать подавляющую военную мощь для защиты суверенитета и что обстановка в области региональной безопасности постепенно перерастает в поведение военных маневров США.

- Амбрею известно об инциденте к юго-западу от Адена, Йемен; «Йеменские источники: хуситы запускают баллистическую ракету в сторону моря из центрального Йемена», согласно Sky News Arabia; детали света.

Календарь событий США

- 07:00: Апрель Ипотечные заявки MBA, ранее 3,3%

- 08:30: Мартовские заказы на товары длительного пользования, est. 2.5%, prior 1.3%

- 08:30: Март Долгосрочные перевозки, est. 0.2%, prior 0.3%

- 08:30: Мартовские товары Судно Nondef Ex Air, est. 0,2%, предыдущие -0,6%

- 08:30: March Cap Goods Orders Nondef Ex Air, est. 0,2%, prior 0,7%

Джим Рид (Jim Reid) из DB снимает ночную обертку

Очень большой счастливый 50-й день рождения логотипа DB на завтра. Он появился 25 апреля 1974 года. Наклонная линия в коробке ровно на 53 градуса, голова моего собственного 50-го менее чем за 2 месяца находится под тем же углом, что и моя спина, когда я встаю с постели каждое утро.

Рынки выросли на аналогичном английском вчера, что означает, что S&P 500 (+1,20%) в настоящее время демонстрирует самые высокие показатели за 2 дня с февраля. Несколько факторов способствовали этому, но, возможно, самым важным был разочаровывающий флэш-ИМТ в США, который добавил к прыжкам, что снижение ставок все равно произойдет в этом году. Это также поддержало ралли в US Treasures, при этом доходность 10 лет (-0,9 л.с.) снижалась третий день подряд.

Этот ралли вчера возглавил M Agnificent 7 (+1,96%), а после закрытия мы получили результаты от Tesla. Они увидели заголовок промаха по доходности ($21,3 млрд против $22,3 млрд ожидаемых) и прослушивания оценок для Q1, при этом компания отметила, что «рост объема транспортных средств может быть заметно ниже» в 2024 году, чем в 2023 году. Тем не менее, инвесторы сделали более оптимистичный взгляд на стратегию компании в будущем, сосредоточившись на «ускорении» развертывания новых моделей чирлидеров. Это приводит к тому, что акции Tesla на 13% выше в послепродажной торговле, поэтому значительная степень облегчения после снижения на -42% в этом году до закрытия (+1,80% вчера). Фьючерсы на акции США торгуются на +0,36% выше для S&P 500 и +0,72% для NASDAQ за одну ночь. Вчера я провел CoTD, показав, что на своем пике 2,5 года назад Tesla стоила столько же, сколько следующие 12 крупнейших мировых автомобильных компаний. Он по-прежнему самый большой, но был «всего» на 83 миллиарда долларов больше, чем Toyota на втором месте. И он возвращается в стаю. Это был тяжелый короткий запас в последнее время, поэтому восстановление после нескольких часов также имеет какое-то отношение к этому.

Сезон заработков продолжится сегодня, как мы услышим от Meta после закрытия США. До результатов Tesla погода в PMI США помогла задать тон, а доходность казначейских облигаций показала внутридневное снижение после их выхода. Что касается деталей, то совокупный индекс PMI снизился до 50,9 в апреле (против 52,0), что является значением за 4 месяца. И не было большого облегчения от субкомпонентов, так как новые заказы снизились до 7-месячного минимума 48,4, который работодатель индексировал до 48,0, что является его низким с мая 2020 года в разгар пандемии. В секторальном выражении услуги упали до 5-месячного минимума в 50,9 (против 52,0 ожидаемых), а производство было на 4-месячном минимуме в 49,9 (против 52,0 ожидаемых).

Это привело к тому, что инвесторы увеличили свои результаты по снижению ставок ФРС в этом году, а вероятность снижения к июльской встрече выросла с 46% до 52% к концу. В свою очередь, это спровоцировало ралли за US Treasures, причем 2-летний молодой на -3,9 б/с в день составляет 4,93%, достигнув 4,998% на своем внутридневном пике. Доходность в 2 года ненадолго снизилась после солидного аукциона в 2 года, на котором было выпущено банкнот на 69 млрд долларов на 4,898%, что на 0,6 млрд. Далее по кривой, 10-летний молодой (-0,9bps) упал незначительно до 4,60%, просто стесняясь 4,65% до индекса PMI США. При снижении ставок общий индекс доллара (-0,38%) Видел свой день почти три недели. Сегодня утром в Азии, лет на 10yr UST (+1.7bps) выросли до 4,617%, как мы идем в печать.

Ставки быстро помогли стимулировать новый аванс на акции, при этом S&P 500 закрылся на 1,20%. Это была его лучшая производительность за два месяца, и ей способствовала сильная производительность для Magnificent 7 (+ 1,96%). Кроме того, аванс был широким, и Russell 2000 с малой капитализацией (+ 1,79%) показал лучшие результаты в этом месяце. Между тем, в Европе STOXX 600 (+1,09%) также показал рост арфы, а британский FTSE 100 (+0,26%) достиг нового рекордного максимума.

В то время как европейские акции были продвинутыми, а ставки США росли, это была другая история для европейских суверенных облигаций, поскольку флеш-PMI показали дальнейшее улучшение в апреле. В частности, композитный PMI в Еврозоне достиг 11-месячного максимума в 51,4 (против 50,7), а сервисный PMI достиг 52,9 (против 51,8). Единственным заметным слабым местом было производство, где индекс PMI еврозоны достиг 4-месячного минимума в 45,6 (против 46,5). И здесь, в Великобритании, составной PMI был до 54,0 (против 52,6).

Имея это в виду, годы на 10yr bunds (+1.7bps), OATs (+1.6bps) и позолоты (+3.6bps) все двигались выше в день. Этот шаг частично доказал свою вину, как мы также слышим от главного экономиста Банка Англии Пилл, который несколько ястребино высказался о перспективах снижения ставок. Он сказал, что «существуют большие риски, связанные с слишком ранним смягчением, если инфляция будет происходить слишком рано, а не слишком поздно, если инфляция будет снижаться». Наряду с сюрпризом в PMI, это привело к тому, что инвесторы снизили шансы на сокращение к июньскому заседанию, которое снизилось с 64% предыдущего дня до 48% к закрытию. Тем не менее, в ЕЦБ продолжалось сближение по идее июньского снижения с рыночным ценообразованием за июнь «только» вниз с 87% до 85% после приличного композитного PMI. Президент Бундесбанка Нагель, один из самых ястребиных голосов, сказал: «Если в июньском прогнозе подтвердится излюбленный прогноз инфляции с марта, и приветственные данные поддержат этот прогноз, мы можем согласиться с кредитными процентными ставками. "

Изменение восприятия рисков на Ближнем Востоке привело к нестабильному состоянию цен на нефть. Сырая нефть марки Brent упала с 87 до 86 долларов за баррель в начале сессии в США, но составила до 88,42 долларов США к концу (+ 1,63%) на фоне сохраняющихся беспрецедентных новых санкций США против Ирана, а также сообщений о том, что данные Американского института нефти показали снижение вторжений нефти в США на прошлой неделе. Смягчение геополитических подвигов также привело к падению золота до уровня ниже 2300 долларов за унцию впервые за две недели, но оно практически изменилось к концу (+0,02% до 2330 долларов за унцию).

На азиатских рынках сегодня утром наблюдается резкий рост Nikkei (+2,07%), а также рост KOSPI (+1,91%) и Hang Seng (+1,53%). Акции Китая догоняют Шанхайский композит (+0,31%), наблюдая более мягкий рост.

Ранние утренние данные показали, что инфляция потребительских цен в Австралии замедлилась меньше, чем ожидалось в первом квартале, продвинулась на +3,6% (v/s +3,5%), замедлившись по сравнению с годовым пакетом +4,1% в предыдущем квартале, что расстраивает прыжки для любого снижения процентных ставок в течение следующих нескольких месяцев. Важное сокращенное среднее значение выросло на +1,0% в первом квартале, снова выше прогнозов роста на +0,8%. Годовой темп замедлился до 4%, с 4,2%, но все еще слишком высок для комфорта RBA. После публикации данных Aussie подскочил на +0,7% до $0,6530 по сравнению с долларом, прежде чем установить на уровне $0,6517, в то время как годы на 2yr (+16,7 млрд. и 10yr государственных облигаций (+11,5 млрд.) переместились выше, чтобы торговать на 4,06% и 4,38% соответственно.

Оставаясь с данными, но завершая остальную часть действий США со вчерашнего дня, у нас также были продажи новых домов в США в марте. Они достигли заявленной скорости 693k (против 668k), что является их самым высоким уровнем за 6 месяцев. Индекс производства ФРС Ричмонда вырос до -7 в апреле (против -8 ожидаемых).

На сегодняшний день и выпуски данных включают в себя индикатор делового климата Ifo из Германии за апрель, а в США предварительное чтение заказов на основные товары и основные капитальные товары за март. Из центральных банков мы услышим от де Кос ЕЦБ, Нагеля, Вильероя, Циполлоне и Шнабеля. Наконец, сегодняшние выпуски обучения включают Meta, IBM, AT&T, Boeing и Ford.

Тайлер Дерден

Свадьба, 04/24/2024 - 08:13

![A gdyby tak rzucić wszystko i wyjechać do Maroka… [zdjęcia]](https://tarnow.ikc.pl/wp-content/uploads/2025/10/ucieczka-do-tangeru-fot.-Artur-Gawle0001.jpg)