Фьючерсы падают после того, как Трамп угрожает 25-процентными тарифами Минута грохота

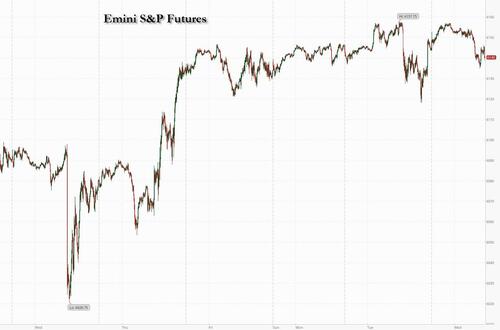

Фьючерсы на акции США ниже в преддверии сегодняшних минут FOMC, а мировые рынки также снижаются, и облигации расширили свое падение после того, как последние тарифные угрозы президента Трампа вызвали обеспокоенность по поводу расширяющейся торговой войны; ястребиные инфляционные отпечатки Великобритании, которые привели к повышению доходности облигаций, не помогли. По состоянию на 8:00 утра фьючерсы на S&P на -0,3% ниже после того, как индекс превысил свой январский рекорд во вторник, в то время как фьючерсы Nasdaq торгуются устойчиво после того, как Трамп поднял призрак 25% тарифов на автомобили и фармацевтику, оба после 1 апреля. Администрация Трампа также сохранит правила эпохи Байдена в отношении M&A. Множество отчетов о доходах также снизили настроения, а Arista Networks, Occidental Petroleum, Celanese и Bumble упали в дорыночной торговле после результатов. Тем не менее, Super Micro Computer сплотился после публикации агрессивного долгосрочного прогноза доходов. Имена Mag7 смешиваются с Semis, видя некоторую прибыль. Кривая доходности скручивается круче, поскольку доллар США ценится. Сырьевые товары сильнее, несмотря на движение доллара; Brent торгуется выше $76, в то время как золото находится на рекордно высоком уровне около $2940. Сегодня основное внимание будет уделено данным о жилье и протоколам ФРС.

В дорыночной торговле Nvidia лидирует среди Magnificent Seven (GOOGL +0,3%, AMZN -0,1%, AAPL -0,1%, MSFT -0,02%, META -0,09%, NVDA +0,4% и TSLA -0,1%). Bumble упал на 17% после того, как компания онлайн-знакомств дала прогноз в первом квартале, который был слабее, чем ожидалось, по ключевым показателям. Etsy упала на 7% после отчета о продажах валовых товаров за четвертый квартал, который пропустил среднюю оценку аналитиков. Вот некоторые другие известные премаркеты:

- Analog Devices (ADI) получает 5% после публикации скорректированной прибыли на акцию за первый квартал, которая превзошла среднюю оценку аналитика.

- Arista Networks (ANET) упала на 4% после публикации результатов 4Q.

- Cadence Design Systems (CDNS) упала на 3% после того, как компания, занимающаяся разработкой программного обеспечения для автоматизации электронного проектирования, дала прогноз, который был расценен как разочаровывающий.

- Celanese (CE) упал на 13% после того, как химическая компания заявила, что видит «постоянно слабый глобальный спрос» на конечных рынках, включая краски и покрытия.

- Fiverr (FVRR) вырос на 4% после прогноза выручки в 1 квартал, которая превзошла среднюю оценку аналитика.

- Howard Hughes Holdings (HHH) упала на 3% после подтверждения того, что получила пересмотренное предложение от Pershing Square и оценит предложение.

- Международные ароматы (IFF) упали на 2% после прогноза разочаровывающих продаж на 2025 год.

- RB Global Inc. (RBA) выросла на 3% после квартальной отчетности, которая превзошла среднюю оценку аналитиков.

- Shift4 Payments (FOUR) снизился на 10% после того, как фирма по обработке платежей дала более слабый, чем ожидалось, прогноз для скорректированной Ebitda.

- Global Blue (GB) подскочила на 18% после того, как Shift4 согласилась приобрести технологическую компанию за $7,50 за акцию наличными.

- Star Bulk (SBLK) снизился на 5%, поскольку Джеффрис отмечает, что результаты 4Q были слабыми из-за более низких спотовых ставок на сухой объем, которые продолжались в текущем квартале.

- Supernus Pharmaceuticals (SUPN) упала на 21% после того, как производитель лекарств заявил, что среднее исследование его экспериментальной терапии для лечения резистентной депрессии не соответствовало его основной конечной точке.

- Toll Brothers (TOL) упал на 5% после того, как застройщик сообщил о доходах в первом квартале и общих продажах жилья, которые не соответствовали консенсусным оценкам.

- Wix.com (WIX) вырос на 2% после того, как прогноз компании по доходу 1 квартала разочаровал.

Внимание трейдеров будет сосредоточено на последних протоколах FOMC, которые могут дать представление о перспективах денежно-кредитной политики. В то время как инфляция замедляется, многие опасаются влияния тарифного давления Трампа на цены. Несколько чиновников, в том числе губернатор Кристофер Уоллер и глава ФРС Сан-Франциско Мэри Дейли, дали понять, что ставки будут оставаться на прежнем уровне до тех пор, пока инфляция значительно не замедлится.

Отдельно в среду Изабель Шнабель из Европейского центрального банка заявила, что банку придется обсудить приостановку или прекращение своей кампании по снижению ставок. Она Комментарии подтолкнули евро на 0,2% ниже по отношению к доллару, в то время как доходность облигаций выросла по всей Европе10-летний немецкий фунт дает около пяти базисных пунктов. Между тем, Британская 10-летняя доходность выросла примерно на шесть базисных пунктов после того, как данные показали инфляцию на 10-месячном максимуме.

Инвесторы также оценивают увеличение государственных расходов на оборону, если война в Украине закончится. «Когда вы думаете о результатах любого мирного договора между Украиной и Россией, это будет связано с огромным увеличением расходов на оборону со стороны европейских стран», - сказал Лилиан Човин, глава отдела распределения активов в Coutts & Co.

Европейский индекс Stoxx 600 упал на 0,5% после очередного рекордного закрытия во вторник. Горнодобывающие, туристические, розничные и строительные запасы неэффективны. Настроение было нарушено после того, как Трамп предупредил, что он взвешивает тарифы в размере около 25% на импорт автомобилей, полупроводников и фармацевтических препаратов. Его комментарии добавили хрупкой рыночной картины, поскольку надежды на прекращение войны на Украине были смягчены исключением украинских и европейских чиновников из американо-российских переговоров, состоявшихся во вторник. Основные рынки все ниже экс-Италии, поскольку доходность облигаций увеличивается после инфляционного принта Великобритании. Aero/Def, Energy, Semis среди сильнейших корзин. Вот некоторые из самых важных событий в среду:

- Акции HSBC в Лондоне выросли на 1,1% после недавнего сильного ралли, которое привело к тому, что акции торговались на самом высоком уровне с 2001 года, после того, как кредитор сообщил о прибыли до налогообложения, которая превзошла оценки и детализировала выкуп акций на 2 миллиарда долларов.

- Акции Societe BIC выросли на 5,9%, достигнув самого высокого уровня за более чем восемь месяцев после того, как французская фирма потребительских товаров опубликовала годовую прибыль, опережающую ожидания.

- Акции Glencore упали на 7,2% до самого низкого уровня за последние три года, при этом аналитики указывают на разочаровывающие прогнозы горнодобывающей компании по добыче меди, а также на доходность ее акционеров, которые были отягощены ее долгом.

- Акции Jet2 упали на 11%, что является самым большим падением с июля 2023 года, после того, как руководство компании не оправдало ожиданий аналитиков.

- Акции Philips упали на 11%, больше всего с 28 октября, после того, как голландский производитель медицинского оборудования заявил, что ожидает снижения спроса в Китае.

- Акции Delivery Hero упали на 5%, больше всего за месяц, после того, как Citigroup понизила акции, чтобы продать их с нейтрального уровня, сославшись на риск маржи из-за растущего конкурентного давления на Ближнем Востоке.

- Акции Straumann упали на 4,4% после того, как швейцарский производитель стоматологического оборудования опубликовал результаты с более низким уровнем рентабельности.

- Акции Tate & Lyle упали на 3,5% после того, как Беренберг сократил свои рекомендации по акциям, ссылаясь на слабый прогноз производителя ингредиентов на 2016 финансовый год и отсутствие признаков улучшения ценовых условий.

- Акции BAE Systems упали на 3,3% после того, как руководство по денежным потокам британской оборонной фирмы FY25 разочаровало аналитиков, которые также отметили обеспокоенность по поводу бюджетов и обзоров США и Великобритании.

- Акции Temenos упали на 4%, больше всего с ноября, поскольку руководство швейцарской банковской компании по программному обеспечению было ослаблено недавно объявленной продажей Multifonds по оценке, которая считается слишком низкой.

Некоторые инвесторы также обеспокоены выборами в Германии. Пока Фридрих Мерц из правоцентристской оппозиции, как ожидается, станет канцлером, опросы показывают, что ультраправая «Альтернатива для Германии» станет второй по величине партией в парламенте..

«Я много продавал за последние два дня, так как Европа сейчас оценивает наилучший возможный сценарий для следующих катализаторов, а именно прекращение огня на Украине и выборы в Германии», - сказал Альберто Токкио, портфельный менеджер Kairos Partners. "Ситуация может стать нестабильной, поскольку оба события будут более сложными, чем думает рынок. "

В иностранной валюте индекс Bloomberg Dollar вырос на 0,1%. Киви находится на вершине совета лидеров G-10 FX, поднявшись на 0,3% против доллара после того, как RBNZ сигнализировал, что замедлит темпы снижения процентных ставок после третьего прямого снижения на 50 б.п. Иена выросла на 0,2%, снизив USDJPY до ~151,80 после того, как член совета директоров Банка Японии Таката сказал, что властям важно продолжать рассматривать постепенные повышения.

В ставках казначейские облигации опустились ниже, подтолкнув доходность 10-летних США на 2 базисных пункта до 4,57%; долгосрочная доходность менее чем на 3 млрд. в день с 2s10s, 5s30s распространяется шире на 2bp-3bp. Гилтс возглавил распродажу европейских государственных облигаций, поскольку трейдеры сократили ставки на процентные ставки Банка Англии после того, как инфляция в Великобритании достигла самого высокого уровня с марта 2024 года. 10-летняя доходность в Великобритании выросла на 5 б. п. до 4,61%, хотя фунт все еще падает на 0,1% до примерно 1,26 доллара. Немецкий 10-летний показатель на 5 млрд. п. выше, поскольку ожидания снижения ставок ЕЦБ снижаются; денежные рынки видят 72 млрд. п. смягчения к концу года против около 76 млрд. п. до комментариев Шнабеля. Аукционы казначейских купонов возобновляются с 20-летней продажей в 16 миллиардов долларов в 1 вечера по нью-йоркскому времени и продолжаются в четверг с новым выпуском TIPS за 9 миллиардов 30 лет. 20-летняя доходность WI на уровне около 4,835% на 6,5 млрд. баррелей богаче, чем январский аукцион, который вызвал сильный спрос и остановился на 1,1 млрд.

В сырьевых товарах цены на нефть растут, а WTI растет на 1% до $72,50 за баррель. Европейские фьючерсы на природный газ на одном этапе превышают 50 евро за мегаватт-час. Спотовое золото поднимается на $8 до $2,944/унция.

Календарь мероприятий в США включает январские жилищные старты и разрешения на строительство и февральскую деловую активность ФРС Нью-Йорка (8:30 утра). Спикер ФРС включает Джефферсона в 5 часов вечера; протокол заседания FOMC января будет выпущен в 2 часа дня

Рыночный снимок

- Фьючерсы S&P 500 мало изменились на уровне 6 152,00

- STOXX Europe 600 мало изменился в 557.19

- MXAP снизился на 0,1% до 189,67

- MXAPJ мало изменился на 598,35

- Nikkei снизился на 0,3% до 39 164,61

- Топикс снизился на 0,3% до 2 767,25

- Индекс Хан Сена снизился на 0,1% до 22 944,24

- Shanghai Composite вырос на 0,8% до 3 351,54

- Сенсекс мало изменился на 75 952,51

- Австралия S&P/ASX 200 снизился на 0,7% до 8,419.19

- Kospi вырос на 1,7% до 2 671,52

- Немецкая доходность 10Y мало изменилась на 2,53%

- Евро немного изменился на $1,0441

- Brent Futures вырос на 0,8% до $76,41 за баррель

- Золото подорожало на 0,3% до $2 943,81

- Индекс доллара США незначительно изменился на 107,03

Лучшие ночные новости

- Президент Дональд Трамп заявил, что, скорее всего, введет тарифы на импорт автомобилей, полупроводников и фармацевтических препаратов в размере около 25%, а 2 апреля будет объявлено о резком расширении торговой войны президента. BBG

- Трамп сказал, что СМИ стремятся посеять разногласия между ними, когда его спросили о том, как СМИ описывают Илона Маска как «неизбранного президента», в то время как Трамп сказал, что очень важно, чтобы кто-то такой же умный, как Илон Маск, работал с ним в управлении делами страны. Кроме того, он считает, что команда Маска обнаружит триллион долларов потраченных впустую денег. Фокс

- Трамп написал в «Правде», что Министерство юстиции было политизировано, как никогда раньше за последние четыре года, и поэтому он поручил прекратить работу всех оставшихся адвокатов «Байден-эры» в США.

- Разведка США и близких союзников показывает, что президент России Владимир Путин по-прежнему хочет контролировать всю Украину. В то время как Путин отправляет представителей в Саудовскую Аравию для переговоров с США, которые направлены на прекращение войны, официальные лица заявили, что нынешняя разведка показывает, что Путин по-прежнему считает, что он может переждать Украину и Европу, чтобы в конечном итоге контролировать всю Украину. NBC

- Трамп заявил, что республиканцы не будут прикасаться к Medicaid, также повторив свое утверждение, что Medicare и социальное обеспечение не будут затронуты: Пуншбол.

- Фармацевтические лидеры встретятся с президентом США Трампом, чтобы изменить политику в отношении наркотиков: BBG

- Снижение цен на новые дома в Китае ослабло на пятый месяц в январе, что дает надежду на прекращение спада. Тем не менее, Fitch сказал, что для снижения цен необходим сильный отскок продаж. BBG

- Акции казначейских облигаций Китая упали до самого низкого уровня с 2009 года, поскольку Пекин держит больше своих государственных облигаций США через более низкие счета и диверсифицируется в альтернативные активы, такие как золото. Аналитики добавляют, что часть изменений также заключается в том, что Пекин пытается скрыть истинные размеры своих казначейских активов от счетов, не отраженных в данных. FT

- Рост экспорта Японии ускорился до 7,2% в годовом исчислении в январе, чему способствовали поставки в США. Заказы на основные машины неожиданно упали в декабре. BBG

- Центральный банк Новой Зеландии снизил ставку на 50 б.п. до 3,75%, что было ожидаемо инвесторами. WSJ

- ИПЦ Великобритании для Яна превосходит улицу по заголовку на +3% (по сравнению с улицей +2,8% и по сравнению с +2,5% в декабре), хотя ядро было включено на +3,7% (против +3,2% в декабре), а услуги упали немного ниже на +5% (по сравнению с улицей +5,1% и по сравнению с +4,4% в декабре). РТС

- Трейдеры сократили ставки на дальнейшее снижение ставок со стороны Банка Англии в этом году после неожиданного скачка инфляции в Великобритании, и теперь до декабря ожидается еще менее двух сокращений. ИПЦ ускорился до 3% в январе, самый высокий уровень за 10 месяцев. Двухлетние позолоченные доходности выросли. BBG

- Потоки иранской нефти в Китай подскочили до 1,74 млн баррелей в день в этом месяце, что является самым высоким показателем с октября, поскольку трейдеры работают вокруг более жестких ограничений США. BBG

- Продажа акций ИИ под руководством DeepSeek в прошлом месяце дала первый тест в этом году на то, сохранится ли низкая корреляционная среда. В конечном счете, реакция рынка была различительной, а не неизбирательной, поскольку акции двигались в соответствии с их индивидуальным воздействием новой информации, а не в унисон. В понедельник, 27 января, когда инвесторы переварили новости DeepSeek, технологически тяжелый Nasdaq 100 упал на 3%, в то время как равный вес S & P 500 был плоским, а более широкий S & P 500 упал всего на 1% (Кроме того, среди акций с мега-капкой технологической капитализации рынок различил победителей и проигравших, при этом AAPL набрал 3%, а NVDA упал на 17%). Гольдман

Тарифы

- Президент США Трамп заявил, что объявит о крупных компаниях, которые возвращаются в США, связанных с чипами и автомобилями, в то время как он добавил, что автомобильные заводы будут построены в США, а тарифная ставка на автомобили составит около 25%. Трамп сказал, что фармацевтические тарифы, вероятно, будут на 25% или выше и будут объявлены в течение следующих нескольких недель. Трамп также заявил, что с ним связались компании из-за тарифов и что ЕС был очень несправедлив к США.

- Посол Китая в ВТО сказал, что тарифы США создают тарифные шоки, которые усиливают экономическую неопределенность, нарушают глобальную торговлю и рискуют глобальной рецессией, в то время как посол добавил, что односторонний подход США.

Более подробный взгляд на мировые рынки любезно предоставлен Newsuqawk

Акции APAC торговались неоднозначно после несколько неповоротливых результатов в штате, поскольку внимание было сосредоточено на переговорах между США и Россией по Украине, в то время как президент США Трамп повторил угрозы тарифов на автомобили, чипы и фармацевтические препараты. ASX 200 снизился из-за низкой производительности в энергетике и финансовом секторе после двузначного процентного падения базовой прибыли Santos, а банк NAB Big 4 также сообщил о снижении прибыли. Nikkei 225 ненадолго протестировал уровень 39 000 на понижение после неутешительных заказов машин и экспортных данных. Hang Seng и Shanghai Comp были смешаны с настроениями в Гонконге, и материк держался на плаву в развороте недавних состояний, в то время как тарифная угроза США задержалась, а цены на жилье в Китае продолжали сокращаться, хотя и менее жесткими темпами.

Лучшие азиатские новости

- RBNZ сократил OCR на 50 б/с до 3,75%, как и ожидалось, в то время как он сказал, что ставки были снижены еще больше по мере снижения инфляции, и если экономические условия продолжат развиваться, есть возможности для дальнейшего снижения OCR в 2025 году. РБНЗ заявил, что комитет уверен в продолжении снижения ставок, и экономическая активность остается сдержанной, хотя ожидается, что экономика восстановится в течение 2025 года. РБНЗ понизил свой официальный прогноз денежной ставки до 3,45% на июнь 2025 года (ранее 3,83%) и до 3,1% в марте 2026 года (ранее 3,43%), в то время как он видит OCR на 3,1% в июне 2026 года (ранее 3,32%) и на 3,1% в марте 2028 года.

- Губернатор РБНЗ Орр сказал, что путь OCR прогнозирует 50 б/с к середине года примерно в июле и предложил два сокращения на 25 б/с с апреля и мая, в то время как он добавил, что экономика имеет значительные резервные мощности и 3,75% - это высокий конец диапазона нейтральных ставок. Кроме того, он сказал, что это был бы прекрасный мир, если бы они могли получить нейтральные ставки и сохранить их там, и они видят поворот в экономике.

- Таката из BoJ сказал, что для BoJ необходимо переключать передачи в зависимости от обстоятельств, и гибкость BoJ увеличилась, в то время как реальные процентные ставки в Японии остаются глубоко отрицательными, без изменений в адаптивной денежно-кредитной среде. Таката сказал, что они должны еще больше скорректировать степень денежной поддержки, если экономика движется в соответствии с прогнозами Банка Японии, и должны постепенно менять политику, даже после повышения ставок в январе, чтобы избежать рисков роста цен. Тем не менее, он также заявил, что Банк Японии должен проявлять осторожность в изменении политики из-за неопределенности в отношении экономических перспектив США и трудностей в оценке уровня нейтральных ставок.

- Китай планирует стабилизировать иностранные инвестиции Лучше использовать иностранные инвестиции для укрепления цепочки поставок в производственном секторе, способствовать упорядоченному открытию в области биофармы. Поощрять финансовые учреждения предоставлять финансовые услуги предприятиям, финансируемым из-за рубежа. Иностранным инвестиционным фирмам будет разрешено использовать внутренние кредиты для осуществления инвестиций в акционерный капитал. Поощряет ПИИ в животноводство, производство кормового оборудования, производство кормов и ветеринарных препаратов. Это облегчит иностранным инвесторам инвестиции в M&A в Китае.

Европейские биржи (STOXX 600 -0,4%) начали сессию по обе стороны от неизменной отметки. Продолжение нерешительных настроений, наблюдаемых в торговле APAC в одночасье. По мере того, как утро прогрессировало, акции упали ниже, с более выраженной распродажей, наблюдаемой в недавней торговле; индексы, как правило, на минимумах. Падение настроений происходит на фоне комментариев президента Украины Зеленского, который отметил, что требование США вернуть 500 миллиардов долларов в виде полезных ископаемых «не является серьезным разговором». Это, по-видимому, снижает оптимизм в отношении краткосрочного мирного соглашения между Украиной и Россией. Европейские секторы смешанные против первоначального открытия с небольшим отрицательным уклоном; широта рынка довольно узкая. Энергетика находится на вершине кучи, с ростом, чему способствует рост BP, наряду с более высокими ценами на нефть; BP выигрывает от сообщений о том, что она обдумывает продажу своего подразделения смазочных материалов на сумму около 10 миллиардов долларов США. Базовый Ресурсы сегодня немного отстают, поскольку секторам препятствуют потери в Glencore после разочарования в результатах FY (подробности в разделе FTSE 100 ниже).

Лучшие европейские новости

- Шнабель из ЕЦБ говорит: «Мы приближаемся к тому моменту, когда нам, возможно, придется приостановить или остановить снижение ставок». Не думаю, что R-star может быть надежным ориентиром для денежно-кредитной политики в режиме реального времени. Ограничение значительно снизилось, до такой степени, что мы больше не можем с уверенностью сказать, что наша денежно-кредитная политика по-прежнему носит ограничительный характер. Я не говорю, что наша денежно-кредитная политика больше не является ограничительной. Я говорю, что я больше не уверен, является ли это ограничением. Но мы не должны преувеличивать разницу в 25 базисных пунктов». На вопрос о том, «должен ли ЕЦБ отказаться от ссылки на ограничительность в марте?», он ответил: «Это обсуждение, которое мы должны провести на следующей встрече». «Я твердо верю в подход, основанный на проведении заседаний». Для меня направление путешествия уже не так ясно. Инфляция в сфере услуг и рост заработной платы все еще находятся на неудобно высоком уровне. В феврале должна начаться инфляция услуг. Следует прекратить тонкую настройку и реагировать на отдельные точки данных.

- Панетта из ЕЦБ говорит, что признаки слабости в экономике ЕЗ «больше присутствуют, чем мы ожидали». Ожидалось восстановление, вызванное потребительскими расходами, которые не материализовались. Слабая экономика создает понижательный риск для инфляции, повышательный риск в первую очередь связан с ценами на энергоносители. Расхождение в подходе к регулированию между США и Европой создает проблему. Не стоит начинать гонку дерегулирования. Банковское регулирование можно упростить.

- По данным UK ONS, средняя частная арендная плата выросла на 8,7% за 12 месяцев до января 2025 года.

Форекс

- DXY стабилен с долларом США, демонстрирующим смешанную производительность по сравнению со сверстниками после вчерашней сессии прибыли, которую некоторые связывают с недавним повышением доходности в США. Президент Трамп заявил, что введет 25-процентные тарифы на автомобили, фармацевтику и чипы. Тем не менее, это повторение недавних угроз, и рынки в целом ожидают периода «относительного спокойствия» перед крайним сроком 1 апреля. DXY находится в верхней части вчерашнего диапазона 106.80-107.22, впереди минут FOMC. Настроения пострадали в недавней торговле на фоне комментариев президента Украины Зеленского, который отметил, что требование США вернуть 500 млрд долларов США в виде полезных ископаемых «не является серьезным разговором».

- EUR мягче по сравнению с USD с макро-новостным потоком для еврозоны на светлой стороне. Таким образом, геополитика по-прежнему сосредоточена на последствиях американо-российских дискуссий о войне на Украине и о том, что это может означать для региона, в основном через призму вероятного увеличения расходов на оборону. Банк Англии голубь Панетта заявил, что признаки слабости в экономике ЕЗ «больше присутствуют, чем мы ожидали». EUR/USD недавно нарушил нижний предел диапазона 1,0435-86 во вторник.

- USD/JPY торговался по обе стороны от уровня 152.00 (151.56-152.31) после разочаровывающих заказов и экспорта японских машин, а также смешанных комментариев Таката из BoJ, который заявил, что BoJ должен постепенно менять политику даже после повышения ставки в январе, чтобы избежать рисков роста цен от материализации, но добавил, что им необходимо проявлять осторожность в изменении политики из-за неопределенности.

- GBP устойчив по отношению к доллару США после смешанного отчета об инфляции в Великобритании; CPI Y / Y 3,0% против Exp. 2,8% (Prev. 2,5%), Core Y / Y 3,7% против Exp. 3,7% (Prev. 3,2%), Services Y / Y 5,0% против Market & BoE Exp. 5,20% (Prev. 4,40%). Рынки не полностью оценивают следующее снижение ставки на 25 б/с до июня, а к концу года ожидается снижение на 52 б/с. Кабель достиг свежего пика YTD в 1,2640 вчера вечером, но с тех пор угасает.

- Антиподы более устойчивы по отношению к доллару США с превосходством в NZD после RBNZ. Первоначально на NZD было оказано давление после того, как RBNZ провел третье подряд снижение ставки на 50 б/с и сигнализировал о дальнейших сокращениях, хотя валюта позже отскочила от минимумов после того, как пыль улеглась, и RBNZ Orr предложил на пресс-конференции перейти к сокращению на 25 б/с в апреле и мае.

- PBoC установил среднюю точку USD/CNY на уровне 7.1705 против exp. 7.2807 (предыдущее 7.1697).

- Вестпак на неделю вперед заказы: Покупайте AUD/CAD по 0,8990, ориентируясь на 0,9180, с начальной остановкой на 0,8955; Продавайте CAD/JPY на 107,80, ориентируясь на 105,00, с начальной остановкой на 108,50.

Фиксированный доход

- UST немного красные, но по существу плоские по сравнению с EGB и, в частности, Gilts. Docket ahead включает 20yr supply, FOMC Minutes и замечания Джефферсона, но с последними данными о разрешении на строительство / жилищном строительстве. До сих пор специфика для UST немного легка, и поэтому эталон устойчив в тонкой полосе из пяти клещей между 108-22 + и 108-27. Тем не менее, стоит отметить, что долгосрочные ориентиры, особенно в 20 лет, торгуют небольшими объемами предварительного предложения.

- Более мягкое утро для EGB, хотя и не совсем такого же масштаба, как у Gilts. Специфика для светового блока с упором на Украину и потенциальный совместный выпуск, связанный с обороной. Аукцион Бунда оказал незначительное влияние на немецкую бумагу.

- После этого замечания через ястреба ЕЦБ Шнабеля вызвали некоторые дополнительные недостатки в Бундах, опустив их до новых минимумов в 131,58; ее комментарии имели ястребиный наклон. «Мы больше не можем с уверенностью говорить, что наша денежно-кредитная политика по-прежнему является ограничительной», — сказала она, добавив, что «мы приближаемся к точке, когда нам, возможно, придется приостановить или остановить снижение ставок».

- Потолки отстают после шумного набора данных по инфляции из Великобритании. Метрики, которые видели заголовок, были более горячими, чем ожидалось, хотя большая часть этого была связана с потенциальными разовыми факторами вокруг транспорта и энергетики. Важнейшая цифра по услугам напечатана круче, чем ожидали BoE и рынок. Хотя есть предостережения и положительные моменты к выпуску, это, однако, не меняет общую картину повышения ценового давления. Выход 2028 года вызвал некоторое скромное давление в Гилтсе, доведя британскую газету до нового минимума сессии 92,08.

- На фоне комментариев президента Украины Зеленского, который отметил, что требование США вернуть 500 миллиардов долларов в виде полезных ископаемых является «несерьезным разговором», настроения по поводу риска просочились. Недостаток в комплексе утих и в настоящее время проходит худшие уровни.

- Согласно данным биржи, заказы на новый 8-летний «BTP Plus» достигают 10 млрд евро с момента начала предложения.

- Великобритания продает GBP 4.25bln 4.375% 2028 Gilt: b/c 3.09x (prev. 3.2x), средняя доходность 4.294% (prev. 4.384%) и хвост 0,5bps (prev. 0.2bps)

- Германия продает EUR 3.47bln против exp. EUR 4.5bln 2,50% 2035 Бунд: b/c 2.8x (прев. 2.8x), средняя доходность 2,52% (прев. 2,54%) и удержание 22.8% (прев. 23.58%)

Товары

- На фоне продолжающейся геополитики и с Еврокомиссией сегодня утром более активная торговля сырой нефтью нацелена на российский алюминиевый, теневой флот и технологии. Брент Apr находится в $ 75,80-76,48/bbl параметре. Некоторое скромное давление было замечено в комплексе в недавней торговле на фоне комментариев президента Украины Зеленского, который, казалось, проливал холодную воду на перспективы краткосрочного решения украинского конфликта.

- Скромный рост наблюдался по спотовому золоту и серебру с устойчивым долларом, но поскольку спотовое золото печатает новые рекордные максимумы, поддерживаемые более широким геополитическим ландшафтом, а встреча США и России не была хорошо воспринята Украиной. Спотовое золото в настоящее время находится в диапазоне $ 2 942,21-2 947,08 / унция.

- Базовые металлы в основном прочнее после сессии АТАК, где цены на алюминий выросли после того, как сегодня утром Европейская комиссия обнародовала свой 16-й российский пакет санкций, нацеленный на российский алюминий, теневой флот и технологии. 3M LME медь находится в диапазоне $ 9 407,85-9 494,00 / т.

- Президент США Трамп заявил, что он очень серьезно относится к Венесуэле и не может позволить Венесуэле экспортировать нефть через Chevron.

- Послы ЕС согласовали 16-й пакет санкций против России, включая запрет на импорт первичного алюминия и список из 73 новых судов теневого флота. 16-й пакет санкций Еврокомиссии против России, как ожидается, будет официально введен в понедельник, сообщает WSJ.

- Glencore (GLEN LN) считает, что инициативы по отмене некоторых правил будут позитивными для сырьевых рынков; спрос на сырьевые товары в Китае выглядит хорошо, который в 2025 году вырастет на 5%.

- Exxon (XOM) сообщает, что оборудование для рекуперации вспышек газа застыло, что привело к выбросу диоксида серы на нефтеперерабатывающем заводе Joliet Illinois в 275 км.

- Министр энергетики Турции заявил, что не получил никакой информации от Ирака о возобновлении поставок нефти из нефтепровода Ирак-Турция.

- Китайская NDRC с 19 февраля снизит розничные цены на бензин и дизельное топливо на 170 и 160 тонн соответственно.

Геополитика: Украина

- Президент Украины Зеленский говорит, что президент США Трамп попал в ловушку пузыря дезинформации; США требуют вернуть 500 миллиардов долларов в виде полезных ископаемых — это «не серьезный разговор»; «Я не могу продать нашу страну». Никто в Украине не доверяет Путину.

- Российский Кремль говорит, что встреча президента России Путина и президента США Трампа займет время, чтобы подготовиться через ТАСС. Потребуется сначала реанимация российско-американских отношений, затем восстановление через ТАСС. Переговоры в Эр-Рияде являются важным шагом на пути урегулирования украинского кризиса. Россия и США вчера в основном обсуждали свои отношения.

- Президент Украины Зеленский заявил, что «хочет закончить войну с Россией в этом году», сообщает Sky News Arabia

- Кремль говорит, что встреча президента России Путина и президента США Трампа может состояться до конца февраля, сообщает "Интерфакс". Россия назначит украинского переговорщика в зависимости от того, кто будет представителем США.

- Министр иностранных дел России Лавров считает, что США намерены устранить препятствия, которые стоят на пути перспективных проектов. Начали отходить от края пропасти, где админ Байдена вел американо-российские отношения.

- По словам главы Еврокомиссии, «мы намерены продолжать оказывать давление на Кремль».

- Президент США Трамп сказал, что переговоры с Россией были очень хорошими, и он более уверен в себе, добавив, что он не думает, что им придется выводить все войска из Европы, и это нормально, если европейцы хотят миротворческие войска на Украине. Трамп раскритиковал Он сказал, что Украина хочет получить место за столом переговоров, но отметил, что Украина имеет место, и это можно было бы легко урегулировать, а также ложно обвинил Украину в начале войны и предложил Украине провести выборы. Кроме того, Трамп сказал, что именно украинское руководство позволило войне продолжаться до сих пор, и он разочарован после того, как Украина осудила его исключение из американо-российских переговоров, в то время как он также заявил, что, вероятно, встретится с президентом России Путиным до конца месяца.

- Министр обороны Германии заявил, что российская угроза сохранится даже при возможности мира на Украине, а их эксперты подсчитали, что через 4-7 лет Путин сможет начать атаку на территорию НАТО.

Геополитика: другой

- Министр иностранных дел Китая Ван И встретился с министром иностранных дел Боливии в ООН и сказал, что Китай готов работать с Боливией, чтобы повысить их стратегическое партнерство, в то время как он добавил, что Латинская Америка принадлежит своему народу и не является «задним двором» какой-либо страны.

- N12 сообщает, что израильское правительство не начало работать над инициативой, позволяющей жителям сектора Газа добровольно уезжать в восприимчивые третьи страны.

Календарь событий США

- 07:00: Февраль. Ипотечные заявки MBA - 6,6%, ранее 2,3%

- 08:30: Jan. Housing Starts, est. 1.39m, prior 1.5m

- Jan. Housing Starts MoM, est. -7,3%, prior 15,8%

- Jan. Building Permits, est. 1.46m, prior 1.48m

- Jan. Building Permits MoM, est. -1.5%, prior -0.7%

- 08:30: Февраль, Нью-Йорк Фед Сервис Бизнес, до -5.6

- 14:00: Январь FOMC Минута встречи

Джим Рид из DB завершил ночную обертку

Вчера рынки показали высокие показатели: S&P 500 (+0,24%) и STOXX 600 (+0,32%) достигли рекордных максимумов. Для S&P 500 это второй рекордный максимум года. Примечательно, что он уже зарегистрировал 11 рекордных максимумов к этому времени в прошлом году и 57 в 2024 году в целом. Переговоры по Украине стали важным катализатором вчерашнего прогресса, поскольку надежды на прекращение конфликта помогли укрепить европейский прогресс, где акции показали явные результаты против своих глобальных коллег в этом году. Действительно, индекс STOXX 600 в этом году вообще не видел еженедельного снижения, и в настоящее время индекс находится на пути к 9-му еженедельному приросту подряд.

Фьючерсы на акции США снова растут в одночасье, но азиатские акции более смешанные после того, как прошлой ночью Трамп объявил о крупных тарифах на автомобили, чипы и фармацевтические препараты. Отвечая на вопрос о тарифах на автомобили, он сказал: «Я, вероятно, скажу вам, что 2 апреля, но это будет около 25%», добавив аналогичные комментарии по двум другим секторам. В отчете, опубликованном в начале этого месяца, Питер Сидоров подчеркнул, что электроника, автомобили и фармацевтика являются тремя группами, в которых США имеют самый большой торговый дефицит, поэтому неудивительно, что они нацелены. Остается выяснить, какие из плавучих тарифов будут введены, но в настоящее время в игре много тарифных прядильных пластин, с взаимными тарифными расследованиями, которые также должны быть проведены к началу апреля, тарифами на сталь и алюминий, которые должны быть введены 12 марта, и одномесячной задержкой тарифов на Канаду и Мексику, заканчивающейся 4 марта.

Обращаясь к последним событиям на Украине, вчера США и Россия начали переговоры в Саудовской Аравии, а госсекретарь США Марко Рубио говорил с министром иностранных дел России Сергеем Лавровым. В заявлении Госдепартамента США говорится, что они согласились назначить «команды высокого уровня, чтобы как можно скорее начать работу по пути к прекращению конфликта в Украине таким образом, чтобы он был прочным, устойчивым и приемлемым для всех сторон». Однако пока не было никаких признаков даты встречи президентов Трампа и Путина. В то же время у нас было сообщение от Fox News о том, что США и Россия предлагают 3-ступенчатый мирный план, согласно дипломатическим источникам, близким к переговорам. Это будет включать прекращение огня, украинские выборы и подписание окончательного соглашения, хотя Fox позже уточнил, что чиновники только «плавают» идею выборов на этом этапе. Трамп также упомянул «долгое время» с тех пор, как на Украине прошли выборы.

Были опасения, что Европа и Украина остаются в стороне, и вчера Зеленский отложил свой визит в Саудовскую Аравию, заявив, что «мы не хотим, чтобы кто-то решал что-то за нашей спиной». Тем не менее, вчера вечером Рубио позвонил крупным европейским министрам иностранных дел, чтобы проинформировать их о встрече. И хотя направление путешествий может быть очень неудобным для Европы в политическом плане, рынки были более сосредоточены на перспективе любого соглашения о прекращении войны, а не на типе соглашения. Таким образом, европейские активы риска продолжали опережать. Фактически, все основные фондовые индексы опубликовали свежий аванс, который включал новые рекорды для STOXX 600 (+0,32%) и DAX (+0,20%). В Германии также были некоторые положительные новости из опроса ZEW, поскольку компонент ожиданий вырос до 7-месячного максимума 26,0 (против 20,0). Возможно, предстоящие выборы также принесут новую надежду. И даже несмотря на то, что акции технологических компаний тянули за собой основные индексы, другие циклы помогли преодолеть это, а индекс STOXX Banks (+1,96%) достиг 13-летнего максимума. Как европейский банкир, это была не самая плохая новость в этом году.

В других странах Европы суверенные облигации стабилизировались после их потерь в понедельник, при этом доходность 10yr bunds (+0,5 млрд. п.), OATs (-0,7 млрд. п.) и OATs (-0,1 млрд. п.) практически не изменилась в любом направлении. Тем не менее, более широкий тон риска означал, что суверенные облигации спредов еще более ужесточились, с итальянско-немецким 10yr спред вниз к 3-летнему минимуму 105bps. И это была та же история для кредита, когда спреды Euro IG и HY закрылись на самом низком уровне за последние 3 года, примерно в то время, когда цены на энергоносители начали расти, а инфляция значительно выросла.

В США финансовые рынки догнали остальной мир, когда они вновь открылись после праздника в понедельник. S&P 500 (+0,24%) мало изменился в течение большей части дня, но поздний ралли помог ему достичь нового рекордного максимума, превзойдя предыдущий рекорд с 23 января. Прирост был довольно широким: более 70% S&P 500 выросли в день, а Russell 2000 вырос на 0,45%. Но продвижение было сдержано Magnificent 7 (-0,71%), при этом Meta (-2,76%) лидировала по спаду после замечательного роста на 20 последовательных прибылей, который привел к росту ее акций на 20,5% в прошлом месяце. Между тем, Intel (+16,06%) была вторым лучшим исполнителем в S&P 500 после отчета WSJ и Bloomberg о том, что она может быть расторгнута в сделке с участием TSMC и Broadcom.

США Казначейские облигации также столкнулись с трудностями по сравнению со своими европейскими коллегами, доходность 10 лет выросла на +7,4 млрд. в день до 4,55%. Это было отчасти уловкой до распродажи в понедельник, а также последовало за замечаниями чиновников ФРС, которые повторили сообщение о том, что они не спешат корректировать политику. Вчерашний значительный план выпуска корпоративных облигаций IG на сумму 30 миллиардов долларов, возможно, также усилил давление на доходность. А в Канаде доходность 10 лет выросла на +8,4 б/с в день, что произошло после того, как их последняя базовая печать ИПЦ удивила. Например, основные инфляционные показатели, предпочитаемые Банком Канады, выросли до +2,7% (+2,6%), что привело к тому, что инвесторы снизили вероятность очередного снижения ставки на своем следующем заседании.

Здесь, в Великобритании, «позолоты» отстали от своих европейских коллег после того, как последние данные по рынку труда удивили. Это включало рост среднего недельного заработка до +6,0% (против +5,9%), в то время как уровень безработицы оставался на уровне 4,4% (против 4,5%). Как и в случае с инфляцией в Канаде, инвесторы на следующем заседании вернули вероятность снижения ставки Банком Англии. Доходность на позолоте 10 лет сама по себе выросла +3,0 б / с в день, в то время как доходность 2 года выросла +3,7 б. Следите за ИПЦ Великобритании сразу после того, как мы перейдем к прессе.

Возвращаясь в Азию, Nikkei (-0,31%), Hang Seng (-0,51%) и S&P/ASX 200 (-0,73%) теряют позиции. KOSPI (+1,72%) является лучшим исполнителем, достигшим 5-месячного максимума, чему способствовали надежды на улучшение политических условий в стране. Кроме того, акции материкового Китая также растут, а Shanghai Composite (+0,54%) растет после того, как центральное правительство пообещало поддержать частные отрасли.

Резервный банк Новой Зеландии (RBNZ) снизил официальную денежную ставку на 50 б.п. до 3,75%, как ожидалось на его заседании по вопросам политики, отметив свое четвертое прямое сокращение, поскольку смягчение инфляции предлагает центральному банку возможность стимулировать экономику. Кроме того, центральный банк указал, что он, вероятно, последует за сокращением на 25 б/с на своих встречах по вопросам политики в апреле и мае.

Ранние утренние данные показали, что японский экспорт вырос +7,2% в январе (против +2,8% в декабре, +7,7% рыночного консенсуса). Между тем, импорт вырос больше, чем ожидалось, +16,7% (против +1,7% в декабре, +9,3% рыночного консенсуса), что привело к торговому дефициту в размере -2,76 трлн иен в январе (v/s -2,10 трлн иен) и по сравнению с пересмотренным профицитом +0,133 трлн иен в предыдущем месяце, поскольку опасения по поводу надвигающихся тарифов со стороны администрации Трампа продолжают расти.

Глядя на другие вчерашние данные, производственный опрос в США в феврале составил 5,7 (против 0,0). Но было больше негативных новостей от индекса рынка жилья NAHB, который упал до пятимесячного минимума в 42 в феврале (против 46 ожидаемых).

На сегодняшний день и выпуски данных включают ИПЦ Великобритании за январь, начало строительства жилья в США и разрешения на строительство за январь. В противном случае мы получим протокол январского заседания FOMC, а также услышим от вице-председателя ФРС Джефферсона.

Тайлер Дерден

Свадьба, 02/19/2025 - 08:25

![Hamas zwrócił kolejne ciała zakładników. Izrael miał otworzyć ogień w Strefie Gazy [RELACJA]](https://cdn.wiadomosci.onet.pl/1/vZsk9lBaHR0cHM6Ly9vY2RuLmV1L3B1bHNjbXMvTURBXy9hOTgxYzNiMjdiZjUyNTY3ZWZlZjBjNzViNWU5NjIxNS5qcGeSlQMAzM_NDmzNCByTBc0JYM0GQN4AAqEwB6ExBA)