Мировые цены на газ растут в ожидании летней борьбы за пополнение запасов

Джон Кемп, энергетический аналитик и основатель JKempEnergy

Цены на спотовый рынок газа во всем мире удвоились за последние двенадцать месяцев, поскольку запасы во всех основных регионах-потребителях упали до многолетних минимумов, сигнализируя о том, что сезон пополнения будет намного жестче в 2025 году.

Резко более высокие цены побудят электрогенераторы перейти на альтернативные виды топлива и заставят энергоемкие отрасли в Европе и чувствительные к ценам коммунальные предприятия в Южной и Юго-Восточной Азии сократить использование, где это возможно.

Объединенные запасы в Европейском союзе, Великобритании, Украине и Соединенных Штатах на 400 тераватт-часов (1446 млрд кубических футов или 32 млн тонн СПГ) ниже, чем год назад:

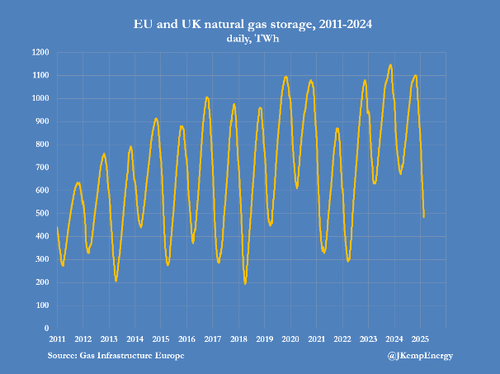

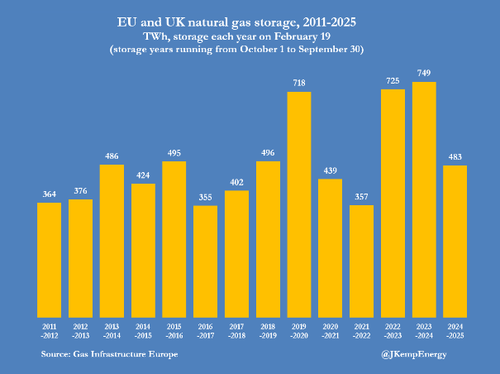

- Запасы ЕС и Великобритании на 19 февраля были на 266 ТВт-ч (961 млрд куб. футов или 21 млн тонн) ниже уровня предыдущего года. [1]

- Запасы Украины на тот же день были на 28 ТВтч (103 млрд куб. футов или 2 млн тонн) ниже уровня прошлого года. [2]

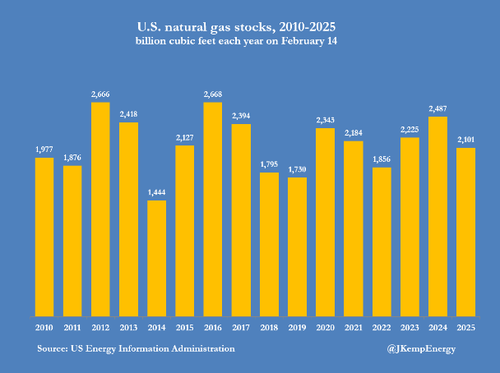

- Запасы США на 14 февраля были на 106 ТВтч (386 млрд куб. футов или 8 млн тонн) ниже уровня предыдущего года[3].

Запасы Японии также были на 6 ТВтч (22 млрд. куб. футов или 0,5 млн. тонн) ниже уровня предыдущего года в конце октября, самые последние доступные данные, и, вероятно, с тех пор оставались ниже уровня прошлого года[4].

Со второго квартала 2024 года потребление росло быстрее, чем производство, в результате рекордной добычи газа и более низкого уровня бурения в США, более холодной зимы в Северной Америке и Северо-Западной Европе и санкций против России.

В результате избыточные запасы газа, перенесенные с мягкой зимы в Северной Америке и Северо-Западной Европе в 2023/24 году, были полностью израсходованы в течение зимы 2024/25.

Но быстрое опорожнение хранилища стало неустойчивым, и цены резко выросли, чтобы обуздать потребление и стимулировать дальнейшее бурение для сохранения оставшихся запасов.

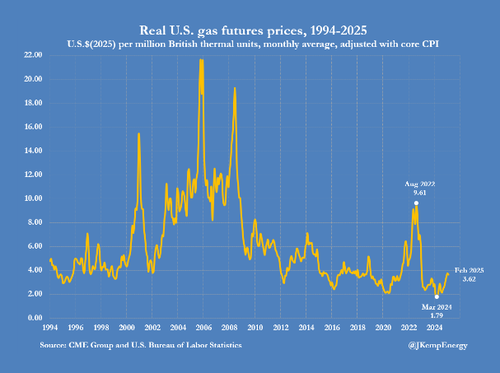

Фьючерсные цены за первый месяц удвоились за последний год в Северной Америке и Северо-Западной Европе и выросли на 75% в Северо-Восточной Азии по сравнению с тем же пунктом в 2024 году.

Наибольший рост пришелся на краткосрочные фьючерсные контракты, чтобы сохранить оставшиеся запасы как можно больше и ограничить потребление в течение лета 2025 года, чтобы акции могли быть восстановлены до зимы 2025/26.

В связи с тем, что Соединенным Штатам, Европейскому союзу, Украине и Японии необходимо восстановить запасы быстрее, чем в среднем, летом 2025 года будет жесткая конкуренция за газ в течение восьми месяцев до октября.

Энергоемкие промышленные потребители в Европе и чувствительные к ценам покупатели в Южной и Юго-Восточной Азии, вероятно, будут оценены, как это было в течение первого лета после вторжения России на Украину в 2022 году.

В случае постоянной летней жары над Северной Америкой, Северо-Западной Европой, Северо-Восточной или Южной и Юго-Восточной Азией, приводящей к более высоким, чем обычно, нагрузкам на кондиционирование воздуха, борьба за газ может стать интенсивной.

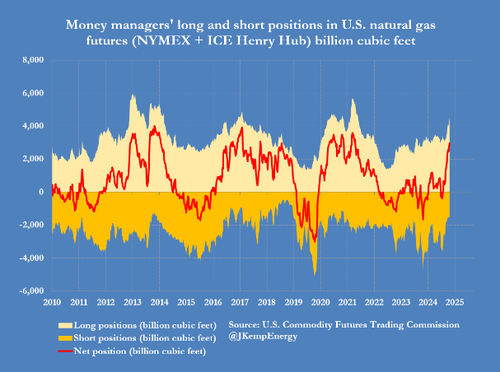

Предвидя ограниченные поставки и жесткий сезон пополнения, портфельные инвесторы уже накопили исключительно большие бычьи позиции в фьючерсах и опционах на основе цен на газ как в Северной Америке, так и в Северо-Западной Европе.

В Северной Америке хедж-фонды и другие управляющие денежными средствами накопили чистую длинную позицию, эквивалентную 2975 миллиардам кубических футов, что является самым высоким показателем за более чем три года и в 91-м процентиле за все недели с 2010 года.

В Северо-Западной Европе инвестиционные фонды накопили почти рекордную бычью чистую длинную позицию, эквивалентную 292 ТВтч, к первой неделе февраля, прежде чем продать 34 ТВтч, чтобы получить некоторую прибыль во второй неделе месяца.

Покупка средств имеет ожидаемый, ускоренный и усиленный Ужесточение рынка и рост цен этим летом, стимулируя раннюю корректировку, поощряя переключение топлива в пользу угля и мазута и заставляя больше промышленных закрытий.

Европейские политики, столкнувшись с еще одним годом болезненно высоких цен для домашних хозяйств и промышленности, будут склонны обвинять хедж-фонды и других спекулянтов (как это всегда бывает, когда цены быстро растут).

Но реальность такова, что этим летом мировой рынок будет намного жестче, чем в 2024 и 2023 годах, и цены должны вырасти, чтобы восстановить баланс, сдерживая потребление и поощряя возвращение к росту производства в Соединенных Штатах.

[1] Инвентаризация совокупного хранения газа (газовая инфраструктура Европы, 21 февраля 2025 г.).

[2] Инвентаризация совокупного хранения газа (газовая инфраструктура Европы, 21 февраля 2025 г.).

[3] Еженедельный отчет о хранении природного газа (Управление энергетической информации США, 20 февраля 2025 г.).

[4] Тренд цен на природный газ и СПГ (Японская организация по металлам и энергетической безопасности, 30 января 2025 г.)

Тайлер Дерден

Мон, 02/24/2025 - 03:30