![]()

Мировая атомная энергетика достигла рекордного уровня, так как Азия растет

Автор Роберт Рапир через OilPrice.com,

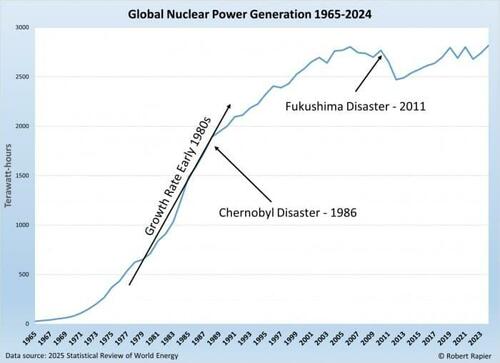

Мировая ядерная генерация достигла 2817 ТВтч в 2024 году, превысив предыдущий рекорд с 2021 года, причем наибольший рост пришелся на страны, не входящие в ОЭСР.

Азиатско-Тихоокеанский регион, во главе с 13% годовых темпов роста Китая, в настоящее время составляет более 28% мирового ядерного производства, что знаменует собой крупный геополитический и энергетический сдвиг.

В то время как Восточная Европа, ОАЭ и некоторые другие страны расширяют ядерный потенциал, Западная Европа и Северная Америка сталкиваются с застоем, выходом на пенсию или поэтапным отказом от политики.

Ядерная энергетика всегда была парадоксом. Он может производить огромное количество низкоуглеродного электричества, но он должен постоянно бороться с препятствиями политики и общественного восприятия.

Недавний статистический обзор мировой энергетики показывает, что, хотя ядерная генерация растет во всем мире, установив новый рекордный максимум в 2024 году, эта тенденция неоднородна. Некоторые страны идут вперед, в то время как другие отступают.

Глобальный результат: умеренный рост, неравномерное распределение

В 2024 году глобальная ядерная генерация достигла 2817 тераватт-часов, что является скромным ростом с 2023 года, но превосходит предыдущий рекордный максимум, установленный в 2021 году.

За последнее десятилетие объем производства вырос на 2,6% в годовом исчислении — медленный, но явный подъем после спада на Фукусиме. Этот рост сильно смещен в сторону стран, не входящих в ОЭСР, которые наращивают новые мощности более быстрыми темпами (3,0% годового роста), чем тенденция к снижению в странах ОЭСР (2,5%).

Азиатско-Тихоокеанский регион: Новый центр гравитации

Наиболее резкий сдвиг происходит в Азиатско-Тихоокеанском регионе, на который в настоящее время приходится более 28% мирового производства ядерной энергии, что более чем в два раза превышает его долю десять лет назад.

Как и в случае с возобновляемыми источниками энергии, Китай находится в своей собственной лиге, с ростом производства с 213 ТВт-ч в 2014 году до более 450 ТВт-ч в 2024 году - годовой темп роста около 13%.

Индия и Южная Корея также показали устойчивый рост, хотя и в меньших масштабах.

Это явный геополитический сдвиг. В ядерной энергетике больше доминируют не западные демократии, а страны с долгосрочными инфраструктурными программами, управляемыми государством.

Северная Америка: стабильная, но стареющая

Соединенные Штаты по-прежнему лидируют в мире по производству ядерной энергии примерно на 850 ТВтч в год (29,2% от общего объема производства ядерной энергии в мире), но ниже стабильности находится медленное истощение старых установок и отсутствие нового строительства.

Но у США была самая большая ядерная веха за десятилетия в 2023 и 2024 годах с запуском Vogtle Unit 3, а затем Unit 4. Расположенная в Джорджии, Vogtle является первой недавно построенной атомной электростанцией в Соединенных Штатах за более чем 30 лет, и ее завершение знаменует собой конец долгой, дорогостоящей строительной саги, страдающей от задержек и бюджетных перерасходов. Вместе два новых реактора увеличили мощность более чем на 2200 мегаватт, что достаточно для питания более миллиона домов, и являются редким примером ядерной экспансии в стране, где наибольший рост произошел за счет продления срока службы существующих электростанций.

Производство в Канаде сократилось с 106 ТВт-ч в 2016 году до 85 ТВт-ч в 2024 году, что отражает модернизацию заводов и изменение политики. Мексика, небольшой игрок, наблюдает большие ежегодные колебания, которые могут указывать на операционные проблемы.

Европа: история контрастов

Западная Европа отходит от ядерной энергетики

Во Франции, которая долгое время была золотым стандартом ядерной надежности, производство упало с 442 ТВтч в 2016 году до всего 338 ТВтч в прошлом году, чему препятствуют проблемы технического обслуживания и политическая неопределенность.

Германия сейчас находится на нуле после завершения своего ядерного поэтапного отказа.

Бельгия, Швейцария и Швеция разделены между выходом на пенсию и продлением жизни.

В Восточной Европе картина ярче. Чешская Республика, Венгрия и Словакия наращивают производство, в то время как Украине удалось сохранить более 50 ТВтч в год, несмотря на перебои в военное время.

Развивающиеся регионы: небольшие доли, Большие движения

В Латинской Америке Бразилия и Аргентина держатся на стабильном уровне около 15-25 ТВтч, а Бразилия растет. Единственный в Африке производитель атомной энергии, Южная Африка, остается на уровне около 13 ТВтч. На Ближнем Востоке появился новый участник в ОАЭ, который вырос с нуля в 2019 году до более чем 40 ТВт-ч в 2024 году благодаря заводу в Бараке - впечатляющее строительство за такое короткое время.

Выбросы

Япония перезапустила некоторые реакторы, но ее производство остается намного ниже уровня до Фукусимы - 84 ТВтч в прошлом году по сравнению с более чем 300 ТВтч в 2010 году.

Тайвань постепенно отказывается от ядерной энергетики, а производство упало с 42 ТВтч в 2016 году до всего 12 ТВтч в 2024 году.

Пакистан и Иран продолжают устойчивый, хотя и скромный, рост.

Заключительные мысли

Глобальный ядерный ландшафт расходится. Некоторые страны удваиваются, движимые двойными императивами энергетической безопасности и климатических действий, в то время как другие уходят. Центр тяжести отходит от традиционных западных производителей к странам, готовым поддержать ядерную энергетику долгосрочным капиталом и политической поддержкой.

Для инвесторов следующая волна роста, скорее всего, придет из Азии и Ближнего Востока, а не из исторических центров Европы и Северной Америки. Этот сдвиг также несет экологический подъем, особенно в Китае, крупнейшем в мире производителе углерода. Каждый гигаватт, который Китай переходит от угля к атомной энергии, представляет собой крупную победу в борьбе за сокращение выбросов углерода.

Тайлер Дерден

Tue, 08/19/2025 - 17:40