Фьючерсы в США достигли новых рекордных максимумов, поскольку Google зарабатывает на теме ИИ

Глобальные акции расширили свое ралли до новых рекордных максимумов на перспективу новых торговых сделок с США, ослабив опасения по поводу затянувшейся тарифной войны, в то время как фьючерсы на акции США также выше во главе с Tech с небольшими ограничениями ниже после вчерашних результатов, поскольку настроения были усилены Alphabet, сигнализирующим о сильном спросе на его продукты ИИ, в то время как Tesla опубликовала самое большое снижение доходов по крайней мере за десятилетие. По состоянию на 8:00, фьючерсы на S&P на 0,1% выше, а Nasdaq futs набирает 0,3% с темой ИИ, стимулирующей Tech после прибыли GOOG с увеличением капитализации на 10 миллиардов долларов, помогая поднять другие акции инфраструктуры ИИ в дорыночной торговле, включая NVDA и AVGO. Tesla упала на 6% после того, как Илон Маск предупредил о трудных временах после потери стимулов для электромобилей в США. Циклики являются более сильными дорыночными во главе с промышленниками. Доходность облигаций составляет 1 п.п. от 2 до 30 с долларом США, увидев свою первую ставку за 5 сессий. Сырьевые товары также выше во главе с Ags / Energy со слабостью как в базовых, так и в драгоценных металлах. Сегодня основное внимание уделяется показателям Flash PMI, претензиям по безработице, продажам жилья и региональным показателям активности ФРС.

В дорыночной торговле акции Mag 7 были в основном выше: Alphabet (GOOGL) вырос на 3,6% после того, как родитель Google сообщил о результатах второго квартала, которые превзошли ожидания. Tesla (TSLA) упала на 6% после того, как Илон Маск предупредил о предстоящем тяжелом году для производителя электромобилей. В других странах Nvidia +1,1%, Amazon +0,7%, Meta +0,02%, Microsoft -0,02%, Apple -0,1%. Вот другие известные премаркеты:

- American Airlines Group Inc. (AAL) упала на 4% после того, как авиакомпания восстановила свой прогноз в этом году.

- Американский орёл (AEO) вырос на 16%, поставив акции на путь увеличения прибыли после того, как ритейлер одежды объявил о кампании под заголовком актрисы Сидни Суини. Кроме того, акции были упомянуты на странице Reddit WallStreetBets, которая была известна тем, что вызвала приступы активности мем-стока.

- ASGN (ASGN) выросла на 8% после того, как компания, предоставляющая ИТ-услуги, сообщила о результатах второго квартала, которые превзошли ожидания.

- Blackstone Inc. (BX) выросла на 2% после того, как сообщила о 25-процентном скачке распределяемой прибыли за второй квартал, чему способствовала прибыль от ее розничных и вечнозеленых фондов.

- Community Health Systems Inc. (CYH) упала на 29% после того, как владелец и оператор больниц сократил верхний прогнозный диапазон для скорректированной Ebitda и объявил о выходе на пенсию генерального директора Тима Хингтгена.

- Dow (DOW) упал на 9% после того, как производитель химических веществ сообщил о скорректированном операционном убытке на акцию за второй квартал. Компания также сократила квартальные дивиденды.

- Международные бизнес-машины (IBM) упали на 6% после того, как компания, предоставляющая ИТ-услуги, сообщила о результатах второго квартала, которые показали разочаровывающее чтение о ее бизнесе программного обеспечения.

- Las Vegas Sands (LVS) поднялся на 6% после того, как оператор казино и курортов сообщил о скорректированной прибыли на акцию за второй квартал, которая превзошла среднюю оценку аналитиков.

- MaxLinear (MXL) взлетел на 25% после того, как компания сообщила о результатах второго квартала, которые превзошли ожидания и дали прогноз.

- Mobileye Global (MBLY) получила 4% прибыли после того, как производитель программного обеспечения и аппаратных технологий для автомобилей повысил прогноз выручки на весь год.

- ServiceNow (NOW) достигла 6% после того, как компания-разработчик программного обеспечения сообщила о результатах второго квартала, которые превзошли ожидания и повысили годовой прогноз выручки от подписки.

- T-Mobile (TMUS) вырос на 4% после того, как второй по величине провайдер беспроводной связи в стране увеличил количество своих клиентов за весь год.

- Поставки тракторов (TSCO) выросли на 3% после отчета о сопоставимых продажах за второй квартал, которые превзошли среднюю оценку аналитиков.

- Viking Therapeutics (VKTX) упал на 8% после того, как разработчик лекарств от ожирения сообщил об убытках во втором квартале на акцию, которые были шире, чем средняя оценка аналитика.

- Рост West Pharmaceutical Services (WST) составил 23% после того, как компания увеличила скорректированную прибыль на акцию в течение всего года.

По мере того, как сезон доходов набирает обороты, инвесторы стремятся заверить, что рекордное ралли в США может продолжаться, и что высокие оценки оправданы. Акции Европы выросли после сообщений о том, что США заключают соглашение с Европейским союзом об установлении 15%-го тарифа на большинство продуктов.

Мы по-прежнему видим, что некоторые компании, особенно в США, могут обеспечить очень сильные результаты, и поэтому, вероятно, оценки сейчас менее сомнительны. Клаудия Пансери, главный инвестиционный директор UBS Wealth Management во Франции, рассказала Bloomberg TV. «Люди ожидали много недостатков. "

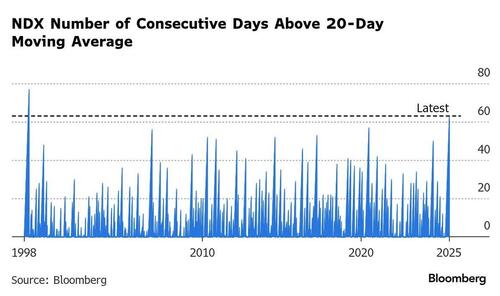

Nasdaq опубликовал свой 63-й день подряд выше 20-дневной скользящей средней, самой длинной серии с 1999 года, предполагая, что инвесторы полностью вовлечены в технологии. Тем не менее, ситуация немного успокоилась на фондовом рынке мемов, причем только Opendoor особенно активен.

Как крайний срок 1 августа по торговым тарифам США приближается, трейдеры смотрят последние новости о переговорах со странами по всему миру. Трамп предложил не опускаться ниже 15%, поскольку он устанавливает так называемые взаимные тарифные ставки до даты отсечения. Делегации США и Китая также должны провести переговоры в Стокгольме на следующей неделе. Между тем, США и Южная Корея обсудили создание фонда для инвестиций в американские проекты в рамках торгового пакта, аналогичного соглашению, которое Япония заключила во вторник.

В Европе индекс Stoxx 600 вырос на 0,4% благодаря оптимистичной прибыли и сообщениям о том, что США и ЕС близки к сделке по установлению 15% тарифа на большинство продуктов. В один из самых оживленных дней в сезоне доходов в Европе акции Deutsche Bank подскочили до самого высокого уровня за десятилетие после того, как кредитор сообщил о сильных торговых результатах. Между тем, BNP Paribas SA вырос на 3% после публикации более выгодной, чем прогнозировалось, прибыли. Роскошная фирма LVMH должна отчитаться после закрытия. Телекоммуникационные компании, средства личной гигиены и банки являются наиболее эффективными секторами. Европейский центральный банк намерен оставить процентные ставки нетронутыми впервые за более чем год, поскольку он ожидает ясности о влиянии торговых сборов президента Дональда Трампа на инфляцию. Данные показали, что частный сектор еврозоны рос самыми быстрыми темпами с августа прошлого года. Вот самые важные события четверга:

- Neste выросла на 18%, больше всего с 2022 года, после того, как финская нефтяная и возобновляемая компания сообщила о доходах и подтвердила прогноз на 2025 год.

- Акции Howden Joinery Group подскочили на 11%, больше всего с 2020 года, после того как выручка и прибыль поставщика кухни выросли больше, чем ожидалось в первом полугодии.

- Акции Reckitt Benckiser взлетели на 11%, чтобы торговать на самом высоком уровне с февраля 2024 года после того, как компания потребительских товаров повысила прогноз органического роста на весь год.

- Акции ITV подскочили на 9,7%, что является самым большим внутридневным показателем с ноября, после того как телекомпания сообщила о прибыли намного раньше оценок в первом полугодии.

- Акции BE Semiconductor выросли на 8,5% после того, как производитель микросхем заявил, что прогноз на вторую половину улучшился в последние недели на основе отзывов клиентов.

- Акции Bankinter выросли на 7,4%, достигнув рекордного уровня после того, как испанский кредитор сообщил о чистой прибыли за второй квартал, которая превзошла оценки.

- Aalberts упал на целых 14% после того, как промышленная технологическая компания заявила, что первое полугодие характеризуется продолжающейся мягкостью на конечных рынках.

- SEB SA упала на 16%, больше всего с 2018 года, после того, как французский производитель бытовой техники сократил свой прогноз на весь год, в то время как результаты первого полугодия значительно упустили оценки.

- Eurazeo упала на 12%, больше всего с марта 2020 года, после того, как в первом полугодии был зафиксирован больший чистый убыток, чем год назад. Degroof Petercam сокращает свою рекомендацию по сокращению из трюма, чтобы отразить значительное замедление роста

- Акции Nestle упали на 5,1% после того, как крупнейшая в мире продовольственная компания сообщила о более слабых, чем ожидалось, объемах во втором квартале, отягощенных разочарованиями в Китае и отделе здравоохранения.

Ранее на сессии азиатские акции также добавили свои сильные прибыли со среды, поскольку инвесторы делают ставку на то, что прогресс в торговых сделках поможет устранить неопределенность, которая омрачила экономические перспективы на месяцы. Индекс MSCI в Азиатско-Тихоокеанском регионе вырос на 1,1%, а циклические сектора - промышленность и финансы - привели к росту. Акции, связанные с чипами и технологиями, также выросли после того, как Alphabet сообщила о сильном росте выручки во втором квартале и повысила план капитальных расходов на 2025 год, а южнокорейская SK Hynix изложила планы по ускорению расходов на передовые мощности по производству чипов памяти после отчетности о рекордных доходах. Японские акции снова привели к росту в регионе, продлив ралли в среду, вызванное объявлением торговой сделки, которая установила 15%-ный сбор на японский экспорт в США. Топикс поднялся до рекордно высокого уровня. Индекс MSCI Asia вырос более чем на 2% в среду, достигнув самого высокого закрытия с июня 2021 года. Региональный бенчмарк идет шестой день подряд, что станет самой длинной победной серией с января. Оценка глобальных акций находится на рекордном уровне. Вот самые известные азиатские путешественники:

- Акции доктора Редди растут, поскольку инвесторы сосредоточены на перспективах роста производителя лекарств, поскольку он планирует новые инвестиции и запуски, несмотря на отчетность о доходах за июньский квартал, которые были ниже оценок.

- Акции Persistent Systems упали на 9,3%, больше всего с 7 апреля, после того, как индийская ИТ-компания сообщила о результатах 1Q, которые Citigroup назвал «мягкими».

- Акции Индийской энергетической биржи упали на 20%, что является максимальным показателем с марта 2020 года, после того, как регулятор власти страны приказал связать дневные энергетические рынки страны, начиная с января 2026 года, чтобы гомогенизировать открытие цен на биржах электроэнергии.

- Акции Infosys Ltd. упали в начале торгов в Мумбаи после того, как доходы экспортера программного обеспечения в июне не смогли подавить обеспокоенность по поводу перспектив расходов крупных предприятий в период ослабления спроса. Акции снизились на 1,4% и упали примерно на 17% за год.

- Чжун Чжин Акции золота упали на 8,1% в Шанхае после того, как китайская компания заявила, что шесть студентов университета утонули, а один учитель был ранен на шахте своего подразделения во время визита 23 июля.

- Акции WuXi Biologics выросли на 2,1% в Гонконге после того, как компания заявила, что ожидает, что прибыль, приходящаяся на акционеров за шесть месяцев, закончившихся 30 июня, увеличится на 56% по сравнению с годом ранее.

В иностранной валюте фунт упал до сессионного минимума по сравнению с долларом, не оправдав ожиданий сверстников G-10, после того, как PMI показали, что экономика изо всех сил пыталась расти. Индекс доллара Bloomberg вырос на 0,1%, снизив евро на 0,2% в преддверии заседания ЕЦБ. Ожидается, что центральный банк будет удерживать ставки стабильными впервые за год, поскольку политики оценивают последствия торговой политики Трампа. Отдельно бат Таиланда упал с самого сильного уровня за более чем три года после того, как правительство заявило, что тайские истребители атаковали два камбоджийских армейских поста.

В ставках доходность близка к максимумам сессии с 10-летним ростом более чем на 2 б.п. примерно на 4,40%, вблизи своего 50-дневного среднего уровня, который был ниже с понедельника. Потолки превзошли сверстников по кривой. 10-летняя доходность в Великобритании упала на один базисный пункт, в то время как сопоставимая доходность казначейства поднялась на базисный пункт, а немецкие 10-летние ставки выросли на 2,5 млрд. Казначейство продает новый выпуск TIPS за 10 лет за 11 часов вечера; аукцион сталкивается с множеством проблем, начиная от его рекордного размера до более слабого, чем ожидалось, спроса на большинство из шести ежегодных аукционов тенора за последние два года.

В сырьевых товарах Brent вырос на 1,1% около $69,25. Большинство базовых металлов торгуются в зеленом цвете. Спотовое золото упало примерно на 23 доллара, чтобы торговать около 3365 долларов за унцию.

Заглядывая в будущее, главным событием станет последнее политическое решение ЕЦБ, а также последующая пресс-конференция президента Лагард. В противном случае выпуски данных включают еженедельные первоначальные заявления о безработице и продажи новых домов за июнь. Выпуски прибыли включают Intel.

Рыночный снимок

- S&P 500 mini мало изменился, Nasdaq 100 mini +0,3%

- Russell 2000 mini - 0,3%

- Stoxx Europe 600 +0,5%

- DAX +0,8%, CAC 40 +0,1%

- 10-летний Доходность казначейства +1 базисный пункт 4,39%

- VIX -0.1 баллов при 15.3

- Индекс доллара Bloomberg незначительно изменился на 1194.15

- евро -0,1%, $1,1754

- Сырая нефть WTI +1,2% при $66,05/баррель

Лучшие ночные новости

- Трамп лично примет участие в туре по штаб-квартире ФРС в Турсе, поскольку Белый дом усиливает давление на Пауэлла, чтобы снизить ставки. FT

- Трамп подписал указы об ускорении крупных проектов и превращении Америки в экспортный центр ИИ: RTRS.

- Официальный представитель Белого дома сообщил Reuters в среду, что администрация не отрицает, что имя президента Трампа фигурирует в файлах.

- Министр финансов США Безсент, новый кандидат на пост председателя ФРС, скорее всего, будет объявлен в декабре или январе.

- Торговые партнеры США столкнутся с тарифами в диапазоне от 15% до 50%, сказал Трамп, поскольку он устанавливает ставки до 1 августа. BBG

- США и Южная Корея обсудили создание фонда для инвестиций в американские проекты в рамках торговой сделки, аналогичной соглашению, которое Япония заключила во вторник с президентом Дональдом Трампом. BBG

- TSLA -6% до mkt, после того, как Маск поделился, что Tesla может быть в «грубых нескольких кварталах» по вызову, поскольку администрация Трампа прекращает стимулирование электромобилей и тарифное давление вызывают неопределенность для компании после одного из ее худших отчетов о доходах за 10 лет. BBG

- ЕЦБ находится в режиме ожидания, без каких-либо изменений в ставках или языке, ожидаемых на сегодняшнем заседании. Вместо этого Bloomberg Economics видит сокращение на 25 баррелей в сутки в сентябре, чтобы смягчить влияние тарифов США. BBG

- Инвестиционные банки Китая сократили сборы за выпуск облигаций до 100 долларов, поскольку чувствительные к цене государственные эмитенты доминируют на прохладном кредитном рынке и разжигают гонку на дно, чтобы выиграть мандаты. Банкиры оказывают давление на конкурентов, поскольку государственные предприятия стали наиболее активными эмитентами облигаций, а частные компании отступили. FT

- Японские флеш-PMI для Jul смешанные, с производством на уровне 48,8 (снижение с 50,1 в июне) и услугами на уровне 53,5 (с 51,7 в июне). BBG

- Вспышка PMI в еврозоне для Jul немного лучше, чем ожидалось, благодаря силе в услугах (51,2 по сравнению с 50,5 в июне и выше прогноза 50,6 на улице), в то время как производство было встроенным (49,8 по сравнению с 49,5 в июне и прогнозом 49,8 на улице), и отчет содержал некоторые проблески надежды на фронте инфляции, поскольку ценовое давление несколько ослабло. S&P

- BofA Institute Total Card Spending (w/e July 19th): +1,8% Y/Y (vs. +0,2% June avg.); несмотря на базовый эффект от изменения времени Prime Day (AMZN), рост расходов был устойчивым.

Торговля/тарифы

- Дипломаты ЕС заявили, что члены ЕС поддержали потенциальные тарифы на 93 млрд евро американских товаров

- Президент США Трамп заявил, что у них будут прямые, простые тарифы от 15% до 50% для стран, в то время как он добавил, что США ведут серьезные переговоры с ЕС, и если они согласятся открыться для американских предприятий, США позволят им платить более низкие тарифы. Трамп сказал, что они будут взимать прямые тарифы с большей части остального мира и находятся в процессе завершения сделки с Китаем, в то время как они заключают сделки с различными азиатскими странами по энергетике и заключили сделку с ЕС, но это было связано с военной техникой.

- Белый дом заявил, что обсуждение возможной сделки должно рассматриваться как спекуляция.

- Министерство финансов Южной Кореи заявило, что торговые переговоры 2 + 2 с США были отменены из-за графика министра финансов США, в то время как США предложили переговоры в ближайшем будущем, и стороны установят время для еще одного раунда переговоров как можно скорее. Кроме того, было заявлено, что торговый посланник Южной Кореи все еще встретится со своим американским коллегой во время его поездки, в то время как были отдельные сообщения о том, что США и Южная Корея обсудили создание фонда для инвестиций в американские проекты в рамках торговой сделки, а Южная Корея инвестирует более 100 миллиардов долларов США в рамках торговой сделки США.

- Японский переговорщик по тарифам Акадзава говорит, что между Японией и США нет разницы в понимании торговой сделки; он не обсуждал с президентом США или официальными лицами США, как реализовать сделку.

- Главная экономика Индонезии По словам министра, ключевые товары Индонезии могут получить более низкий тариф, чем 19% или даже около 0%.

- Министр экономики Индонезии заявил, что Индонезия попросила США снизить тарифы на товары, произведенные в зоне свободной торговли.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC в основном увеличились после положительной передачи от Wall St, и поскольку недавние торговые события продолжали поддерживать настроения риска. ASX 200 не был уверен в себе и отставал от региональных конкурентов с большими потерями, наблюдаемыми у золотодобытчиков после падения цен на драгоценный металл, в то время как участники также переваривали несколько квартальных обновлений производства. Nikkei 225 продолжил свое ралли и на короткое время преодолел уровень 42 000 к росту, поскольку эйфория от торгового соглашения между США и Японией задержалась, и производители электрооборудования лидировали в этом. Hang Seng и Shanghai Comp были выше с небольшим количеством свежих катализаторов, чтобы сорвать недавний позитивный импульс и после некоторых оптимистичных комментариев министра финансов США Бессента перед переговорами между США и Китаем в Швеции на следующей неделе, в которых он заявил, что они находятся в очень хорошем месте с Китаем прямо сейчас и возвращаются на путь переговоров с Китаем, в то время как он также, по-видимому, предположил, что они могут сделать скользящий 90-дневный срок, когда его спросили о сроке тарифа с Китаем.

Лучшие азиатские новости

- Президент Китая Си Цзиньпин сказал, что Китай и ЕС находятся на другом критическом историческом этапе и должны улучшить общение, повысить взаимное доверие и углубить сотрудничество, в то время как лидеры Китая и ЕС должны продемонстрировать видение и ответственность, а также сделать правильный стратегический выбор, который отвечает ожиданиям людей.

- По словам фон дер Ляйен, перебалансировка двусторонних отношений имеет важное значение, и они достигли переломного момента, в то время как для Китая и Европы жизненно важно признать соответствующие проблемы и предложить реальные решения. Президент Фон дер Ляйен сказала, что по мере углубления сотрудничества возникают дисбалансы, и отметила, что отношения между Китаем и ЕС являются одними из самых важных и последовательных в мире.

- Президент Европейского совета Коста заявил президенту Китая Си Цзиньпин считает, что им нужен конкретный прогресс по вопросам, связанным с торговлей и экономикой.

- Министр торговли США Лутник заявил, что, по его мнению, сделка состоится, и Америка купит ее.

- Американские законодатели вызвали в суд JPMorgan (JPM) и Bank of America (BAC) по поводу IPO китайского стартапа аккумуляторов, в то время как комитет Палаты представителей ранее призвал банки прекратить работу над первоначальным публичным размещением CATL.

- Заявление PBoC: Китай поддерживает стабильное развитие таких отраслей, как свиней, мясного скота, молочного скота, овец и водных продуктов.

Европейские биржи (STOXX 600 + 0,5%) открылись сильнее по всем направлениям, при этом позитивные изменения в торговле продолжают стимулировать настроения.. Однако по мере того, как утро прогрессировало, индексы упали с более ранних максимумов, но по-прежнему остаются более устойчивыми по всем направлениям. Настроения усилились сегодня благодаря отчету FT, в котором предполагалось, что США и ЕС заключают торговую сделку с 15-процентной тарифной ставкой, хотя это еще официально не подтверждено. Европейские секторы имеют сильную положительную предвзятость, и сегодня компиляция отрасли в значительной степени продиктована движителями после получения прибыли. Оптимизированная личная забота возглавляет кучу, в основном благодаря Reckitt, которая взлетела после того, как Co. сообщила о росте продаж Q2, сняла свое годовое руководство и планирует выкуп акций на 1 млрд фунтов стерлингов. Банки занимают второе место, поднявшись после заработка в Deutsche Bank и BNP Paribas. Пищевые напитки и табак сегодня неэффективны наряду с недвижимостью; первая была под давлением тяжеловеса Nestle, после ее результатов. (подробности ниже).

Лучшие европейские новости

- EU HCOB Composite Flash PMI (Jul) 51.0 против Exp. 50.8 (Prev. 50.6); Manufacturing Flash PMI (Jul) 49.8 против Exp. 49.7 (Prev. 49.5); Services Flash PMI (Jul) 51.2 против Exp. 50.7 (Prev. 50.5)

- Французский HCOB Composite Flash PMI (Jul) 49.6 vs. Exp. 49.3 (Prev. 49.2); французский HCOB Services Flash PMI (Jul) 49.7 vs. Exp. 49.6 (Prev. 49.6); HCOB Manufacturing Flash PMI (Jul) 48.4 vs. Exp. 48.5 (Prev. 48.1)

- German HCOB Services Flash PMI (Jul) 50.1 против Exp. 50.0 (Prev. 49.7); HCOB Manufacturing Flash PMI (Jul) 49.2 против Exp. 49.5 (Prev. 49.0); Composite Flash PMI (Jul) 50.3 против Exp. 50.7 (Prev. 50.4)

- UK Flash Services PMI (Jul) 51.2 против Exp. 53.0 (Prev. 52.8); Flash Composite PMI (Jul) 51.0 против Exp. 51.8 (Prev. 52.0); Manufacturing PMI (Jul) 48.2 против Exp. 48.0 (Prev. 47.7)

Форекс

- DXY немного выше после четырех последовательных ежедневных потерь. Вчерашний спад был в значительной степени связан с оценкой JPY после торговой сделки между США и Японией. ING сделал замечание, что «доллар не пострадал в первой половине июля от возобновления торговой напряженности». И он также не получает никакой выгоды от позитивных новостей о торговых сделках». Шум вокруг презрения администрации Трампа к текущему направлению политики FOMC, вероятно, усилится сегодня, когда президент посетит ФРС в 21:00 по восточному времени. DXY опустился до отметки 97,10 с упором на тест 97,00; не нарушался с 7 июля (96,89 был самым низким в тот день).

- EUR немного мягче по сравнению с долларом США с недавним раллийным перерывом для дыхания. На этой неделе наблюдался рост оптимизма на торговом фронте, когда Reuters и FT сообщили, что США и ЕС заключают тарифную сделку на 15%, которая откажется от тарифов на некоторые продукты. В других местах показатели EZ PMI за июль показали незначительные улучшения и превзошли ожидания по производству, услугам и составным показателям. В сопроводительном докладе говорится, что данные свидетельствуют о «надежном» экономическом росте в 3 квартале и продолжении тенденции к дезинфляции. Тем не менее, выпуск вряд ли будет иметь какое-либо влияние на предстоящее решение ЕЦБ по ставке, поскольку рынки полностью оцениваются по неизменной ставке, поскольку GC рассматривает текущую политику, а также позиционируется.

- JPY мягко распространяется на свой недавний рост против доллара США с иеной после обеспечения торговой сделки с США, в которой японские товары будут облагаться 15% тарифом (включая автомобили). Кроме того, Япония инвестирует 550 миллиардов долларов США в США и, как ожидается, подпишет сделку по СПГ с США. Соответственно, рынки продолжали укреплять ставки на ужесточение BoJ в этом году с 22 б/с повышения, наблюдаемого к концу года, по сравнению с примерно 14 б/с в начале недели. USD/JPY ненадолго пробился на ручку 145 с сеансовым минимумом 145,86; самый низкий с 10 июля.

- GBP находится в нижней части списка лидеров G10 после разочаровывающих показателей PMI за июль. Метрика услуг неожиданно снизилась до 51,2 с 52,8, производство подтолкнулось выше до 48,2 с 47,7 с композитом, входящим в 51,0 против предыдущих 52,0. Сопутствующий релиз был мрачным с S&P Global, отметив, что данные показали, что «рост выпуска ослаб до темпов, свидетельствующих о росте экономики всего на 0,1% поквартально, с рисками, наклоненными к снижению в ближайшие месяцы». Кабель упал до минимума 1,3547, но держится выше своего 50DMA на уровне 1,3529 и вчерашнего минимума на уровне 1,3515.

- Антиподы по-прежнему подпитываются обнадеживающим тоном риска при отсутствии каких-либо специфических антиподов. Таким образом, в краткосрочной перспективе обе страны, вероятно, будут ориентироваться на торговую среду.

- PBoC установил среднюю точку USD/CNY на уровне 7.1385 против exp. 7.1503 (Prev. 7.1414).

Фиксированный доход

- Банки находятся под давлением ЕЦБ. Взвешены конструктивными обновлениями на торговом фронте ЕС-США. Как отмечается в сообщениях, США и ЕС заключают торговую сделку с 15-процентной тарифной ставкой, хотя это еще официально не подтверждено, и торговый советник Белого дома Наварро сказал, что принимает ее с щепоткой соли. Бунды оказываются ниже максимум на 87 клещей до базы 129,71, отмечая маргинальное новое корыто WTD. Что касается PMI, французские и немецкие показатели были смешанными по сравнению с консенсусом, в то время как показатель EZ превзошел предыдущий по всем показателям. Внимание теперь обращается к ЕЦБ, где ставки, как ожидается, будут поддерживаться стабильными.

- УСТ тоже в красном, но в гораздо меньшей степени. Прямо в комплекте с EGB, но держа около отметки 111-00 после короткого всплеска до минимума 110-28 + в европейское утро. В отличие от Bunds, текущий минимум неизвестен из базы 110-24 WTD в понедельник. Помимо торговли, ФРС остается в центре внимания, поскольку сам Трамп будет посещать ФРС сегодня вечером. В настоящее время неясно, будет ли он встречаться с председателем Пауэллом во время этого визита. Докет вперед будет включать в себя US Jobless Claims, PMI и US 2, 5, 7, 2yr FRN Refunding Announcement.

- Потолки открылись ниже на 26 клещей, учитывая тон риска и давление в Бундах в то время. После этого он расширился до 92,29 корыта, опережая собственные данные PMI. Метрики, которые были смешанными по сравнению с ожиданиями, но показали значительный промах в Услугах на уровне 51,2 (см. 53, предыдущее 52,8), выходя за пределы прогнозного диапазона. Внутренний комментарий также был оптимистичным, расчет S&P роста производства свидетельствует о росте всего на 0,1% в квартальном исчислении, а риски наклонены к снижению в ближайшие месяцы. В ответ на серию, движение выше от 91,43 до пика 91,57 произошло сразу после серии, учитывая смешанные / слабые заголовки.

- Италия продает 2,75 млрд евро против exp. EUR 2.25-2.75bln 2.10% 2027 BTP & EUR 1.5bln vs exp. EUR 1.25-1.5bln 1.10% 2031 I/L.

Товары

- Фирмерская торговля через сырой комплекс с основной частью утреннего ценового действия, начавшегося незадолго до 07:00 BST, когда европейские трейдеры вступили в драку, к торговому оптимизму, который ощущался на рынках после американо-японских сделок наряду с неофициальными сообщениями о сделке между ЕС и США, хотя официальные лица США предложили взять эти отчеты с щепоткой соли. Ценовая акция также совпала с комментарием американского посланника Баррака, который сказал, что неспособность Ливана разоружить Хезболлу означает, что израильские рейды продолжатся. WTI находится ближе к верхнему концу диапазона 65,37-66,24 доллара США за баррель, в то время как Brent находится в диапазоне 68,61-69,45 доллара США за баррель.

- Драгоценные металлы ниже по всем направлениям на фоне оттока гаваней по торговому оптимизму, с аналогичными показателями на рынке облигаций. Спотовое золото находится в диапазоне $3 366-3 393,48 / унция на момент написания.

- Базовые металлы являются плоскими / смешанными, несмотря на более широкий аппетит к риску, поскольку трейдеры готовятся к торговым сделкам перед крайним сроком в следующую пятницу, в то время как официальные лица из Вашингтона и Пекина также готовятся к встрече на следующей неделе в Швеции. Кроме того, рынки также ищут информацию о тарифах на медь в США. 3M LME медь находится в диапазоне 9 923,05-9 969,00 долларов США.

- Китай июнь Производство золота YTD упало на 0,3% в год до 179,083 метрических тонн, а потребление золота в Китае в июне упало на 3,54% в год до 505 метрических тонн. Об этом сообщает China Gold Association.

Геополитика

- Лидер Северной Кореи Ким контролирует артиллерийские обстрелы, сообщает KCNA

- Посол США в Ливане Баррак заявил, что неспособность Ливана разоружить «Хезболлу» означает, что израильские рейды будут продолжаться: «Нет открытого срока для разоружения «Хезболлы», и тот, кто решает продолжительность этого периода, — это Израиль, а не Соединенные Штаты». Вероятность того, что Иран не заключит сделку с Соединенными Штатами, «очень мала», сообщает Sky News Arabia.

- Израильские чиновники говорят В настоящее время невозможно определить, действительно ли новый ответ ХАМАСа улучшен или допускает прогресс. «Консультации будут проведены в ближайшие часы», — сказал премьер-министр Нетаньяху, изучая реакцию ХАМАСа на предложение о прекращении огня в Газе.

- Российский Кремль говорит, что не ожидал прорыва от переговоров с Украиной, сообщает ТАСС.

- Российский Кремль говорит, что трудно понять, как президент Путин и президент Украины Зеленский могут встретиться до конца августа.

- Исполняющий обязанности премьер-министра Таиланда заявил, что Камбоджа выпустила тяжелое оружие в Таиланд без конкретных целей, гражданские лица были убиты; не было объявления войны; конфликт не распространился на другие провинции.

Календарь событий США

- 5:00: Jun F Building Permits, est. 1397k, prior 1397k

- 8:30 утра: 19 июля Первоначальные требования по безработице, est. 226k, prior 221k

- 8:30: Jun Chicago Fed Nat Activity Index, est. -0.15, prior -0.28

- 8:30 утра: 12 июля Продолжение претензий, est. 1953.5k, до 1956k

- 9:45: Jul P S&P Global U.S. Manufacturing PMI, est. 52.7, prior 52.9

- 9:45 утра: Jul P S&P Global U.S. Services PMI, est. 53, prior 52.9

- 9:45 утра: Jul P S&P Global U.S. Composite PMI, est. 52.8, prior 52.9

- 10:00: Jun New Home Sales, est. 650k, prior 623k

- 10:00: Jun New Home Sales MoM, est. 4.33%, prior -13.7%

Джим Рид из DB завершил ночную обертку

Тон риска продолжался в течение последних 24 часов, при этом индекс S&P 500 (+0,78%) достиг нового рекорда благодаря растущему оптимизму в отношении того, что до 1 августа будет достигнуто больше торговых сделок. Первоначальным катализатором стала американо-японская сделка, о которой мы проснулись вчера, когда европейские и американские рискованные активы сплотились, когда они догнали новости. Но примерно в то время, когда европейские рынки возвращались домой, в заголовке FT говорилось, что ЕС и США заключают аналогичную сделку, которая также установит 15% тарифы. Таким образом, это будет та же ставка, что и в случае с японской сделкой, и только половина 30% ставки, которой Трамп угрожал в своем предыдущем письме. Действительно, если будет согласована общая ставка в 15% с учетом существующих тарифов, это будет означать лишь незначительное увеличение по сравнению с 10% дополнительными тарифами, с которыми сталкиваются экспорт ЕС в США со дня освобождения, но с уверенностью в будущем.

Этот оптимизм был очевиден на нескольких фронтах вчера, и кроме сообщений прессы, шумы от переговорщиков звучали гораздо более позитивно. Министр финансов Бессент ранее заявил, что «мы добиваемся хорошего прогресса с ЕС». Позже Трамп заявил, что США ведут «серьезные переговоры» с ЕС и что «мы позволим им заплатить более низкий тариф», если ЕС откроется для американского бизнеса. Бессент сказал, что «мы находимся в очень хорошем месте с Китаем» в преддверии встречи двух сторон на следующей неделе. И в отношении 90-дневного снижения тарифов, которое истекает 12 августа, он сказал: «Я думаю, что мы могли бы продвинуть его вперед, возможно, с 90-дневным увеличением». Поэтому, когда дело доходит до крупных экономик, сейчас есть соглашение с Японией, заголовки указывают на одно с ЕС, и Бессен сигнализирует о переносе снижения тарифов с Китаем. Трамп также объявил о сделке с Индонезией.

Все это создало очень сильный фон, и европейские акции выросли, в частности, в надежде на сделку. Рынки акций там закрылись незадолго до выхода заголовка FT о торговой сделке, но даже до этой новости STOXX 600 (+1,08%) уже восстановился после трех дней потерь. Индекс автомобилей и запчастей STOXX (+3,76%) вырос после новостей о том, что Японии удалось получить более низкий тариф на автомобили. Фьючерсы на евро растут сегодня утром, при этом торговля фьючерсами на STOXX 50 и DAX +1,19% и +1,18% соответственно.

Акции США также имели сильный день благодаря торговым заголовкам, при этом индекс S&P 500 (+0,78%) достиг нового рекорда. Но в то время как именно торговля способствовала росту прибыли, после закрытия мы услышали от Tesla и Alphabet, которые первыми из Mag 7 сообщили об этом квартале. Акции Alphabet выросли после часовой торговли, поскольку компания принесла приличный доход, что, по ее словам, было вызвано спросом на продукты ИИ. Поисковый гигант также увеличил свой план Capex на 2025 год с 75 до 85 миллиардов долларов для удовлетворения спроса на облачные технологии, связанные с ИИ. Это увеличение расходов первоначально беспокоило инвесторов и снизилось после результатов, но в конечном итоге отскочило в послечасовой период торговли.

Напротив, акции Tesla упали на -4,4% после выхода на рынок, поскольку компания пропустила оценки выручки и прибыли, а продажи Q2 упали на -12% в годовом исчислении, и генеральный директор Маск предупредил о нескольких «грубых кварталах» впереди. На следующей неделе мы анонсируем еще четыре Mag 7, включая Meta и Microsoft в среду, а затем Apple и Amazon в четверг.

В то время как акции росли, суверенные облигации показывали более слабые результаты, учитывая тон риска. Например, Доходность казначейства переместилась выше по кривой, с доходностью 2yr +4,7bps до 3,88%, в то время как доходность 10yr выросла +3,7bps до 4,38%. Убытки по казначейским облигациям в основном удерживались, несмотря на солидный аукцион в размере $13 млрд в 20 лет. У нас также был новый приступ критики в адрес председателя ФРС Пауэлла со стороны президента Трампа, который сказал, что «жилье в нашей стране отстает, потому что Джером «слишком поздно» Пауэлл отказывается снижать процентные ставки». Он также призвал к тому, чтобы ставки были «на три пункта ниже», чтобы поддерживать давление со стороны администрации, хотя рынки в основном взяли дополнительную премию за риск, которую они назначили Пауэллу на прошлой неделе. Трамп посещает ФРС сегодня в 4 часа дня по местному времени, поэтому есть возможности для дополнительных заголовков из этого визита.

Связанный с темой центрального банка, Питер Сидоров вчера опубликовал заметку (ссылка здесь), рассматривая ключевые темы в глобальных денежно-кредитных условиях, и его ключевой вывод для экономики США заключается в том, что, хотя ее чувствительные к ставкам сектора, такие как жилье, отстают, совокупные кредитные условия США согласуются с позицией ФРС, которая является лишь скромно ограничительной. Подробнее см. его доклад, в том числе о кредитных циклах в Европе и Китае.

Между тем, в Европе суверенные облигации увидели очень поздний поворот, поскольку заголовок FT о торговой сделке между США и ЕС вышел в короткий период между акциями и закрытием облигаций. Таким образом, доходность сразу же выросла на 3-4 б/с по всем направлениям, особенно когда инвесторы рассматривали новости как «ястребиные» с точки зрения ЕЦБ. Действительно, вероятность еще одного снижения ставки ЕЦБ к сентябрьскому заседанию снизилась с 51% накануне до всего 40% к закрытию прошлой ночью. Таким образом, это подтолкнуло доходность выше, и те, кто на 10yr bunds (+4,9bps), OATs (+3,6bps) и BTPs (+2,8bps), все поднялись на следующий день после того, как были относительно плоскими перед заголовками.

По другим классам активов, тон риска снизился на -1.29% по сравнению с рекордным максимумом во вторник, в то время как индекс доллара (-0.18%) потерял позиции четвертый день подряд.

В будущем основное внимание будет уделено ЕЦБ, последнее политическое решение которого будет принято в 13:15 по лондонскому времени. Ожидается, что они приостановят текущий цикл снижения ставок, что станет первым решением о проведении ставок с момента их заседания в июле 2024 года. Однако рынки не думают, что они уже закончили сокращение, и, как отмечают наши европейские экономисты, более важный вопрос заключается в том, является ли это короткой паузой до следующей встречи в сентябре или это начало более длительного периода. По их мнению, ЕЦБ захочет оставить свои варианты открытыми и не будет иметь стимулов для внесения существенных изменений в свои сообщения на этот раз. В конце концов, неопределенность остается высокой, особенно в отношении крайнего срока тарифов 1 августа и любых возможных ответных мер со стороны ЕС. Вчерашние новости, возможно, помогут кристаллизовать мышление ЕЦБ немного больше, но пока сделка не будет подтверждена, они вряд ли что-то примут во внимание. Смотрите здесь полный обзор наших экономистов. Также следите за флэш-европейскими PMI сегодня утром для тенденций, которые в конечном итоге влияют на ЕЦБ.

Ночью в Азии индекс MSCI Asia-Pacific торгуется выше шестой день подряд, что является самой длинной серией с января. В частности, японские рынки приближаются к рекордным максимумам, причем Nikkei вырос на 1,53%, а Topix - на 1,62%, и оба извлекают выгоду из устойчивого оптимизма в отношении торгового соглашения США. В других странах Hang Seng вырос на 0,59%, Shanghai Composite на 0,48% и KOSPI на 0,26%. S&P 500 (+0,11%) и NASDAQ 100 фьючерсов (+0,30%) поддерживаются Google, а 10-летние UST выросли чуть выше базовой точки.

Ночью индекс PMI S&P Global Japan вырос до 53,5 в июле с 51,7 в июне, чему способствовал рост нового бизнеса. И наоборот, производственный индекс PMI упал до 48,8 в июле с окончательного значения в июне 50,1, что впервые за 13 месяцев превысило 50,0. Осень этого месяца, очевидно, охватывала период до объявления торговой сделки. При объединении как сервисной, так и производственной деятельности составной PMI оставался стабильным на уровне 51,5, что указывает на четыре последовательных месяца расширения.

Обращаясь к Австралии, S&P Global сообщила, что совокупный PMI увеличился до 53,6 в июле по сравнению с 51,6 ранее, достигнув самого высокого уровня с апреля 2022 года и отметив десятый месяц подряд расширения. Кроме того, индекс PMI вырос до 53,8 в июле по сравнению с предыдущим чтением 51,8, достигнув самого быстрого темпа роста за 16 месяцев. Производственный индекс PMI в июле составил 51,6 против 50,6 ранее. Новые заказы на промышленные товары восстановились, что привело к самому сильному общему росту нового бизнеса за последние три года.

В иностранной валюте японская иена (+0,30%) набирает обороты в течение четвертой сессии подряд, торгуясь на уровне 146,07 по отношению к доллару, по предположениям, что торговое соглашение между Японией и США облегчило Банку Японии повышение процентных ставок.

Наконец, вчера было не так много экономических данных, хотя продажи жилья в США упали немного больше, чем ожидалось в июне, до годового уровня 3,93 млн (против 4 млн), что было самым низким показателем за 9 месяцев. Отдельно предварительный показатель потребительского доверия Европейской комиссии достиг 4-месячного максимума -14,7 в Еврозоне (против -15,0).

Главным событием станет последнее политическое решение ЕЦБ, а также последующая пресс-конференция президента Лагард. В противном случае, релизы данных включают в себя июльские показатели PMI из США и Европы, еженедельные первоначальные заявления о безработице в США и продажи новых домов за июнь. Выпуски прибыли включают Intel.

Тайлер Дерден

Thu, 07/24/2025 - 08:21