Goldman Sachs видит «значительные риски» роста цен на газ в ЕС на фоне «холодного спада» в Европе

Саманта Дарт, соруководитель глобального исследования сырьевых товаров в Goldman Sachs, сказала: Более холодная, чем в среднем, погода в ЕС «является более сильным драйвером», чем прекращение экспорта российского газа. Через трубопроводы советской эпохи, проходящие через Украину, что, в свою очередь, будет оказывать давление на цены ЕС. К пятнице цены на газ NatGas достигли уровней, которые не наблюдались более года. более 50 EUR/MWh.

Ни одна другая страна в Северной Европе не останавливается, как это делает британское государство в ответ на холодную погоду. pic.twitter.com/IizvpxuFkv

— Wolf (@WorldByWolf) 3 января 2025 г.

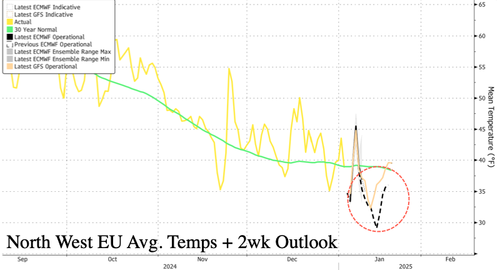

"" Несмотря на то, что ключевым заголовком на этой неделе стало прекращение остаточного российского газа через Украину, Основной драйвер затягивания европейских газовых основ этой зимой, на наш взгляд, более холодная, чем в среднем, погода в настоящее время прогнозируется на ближайшие две недели.Этому способствовали низкая ветроэнергетика и отключения производства в Норвегии, наблюдавшиеся в декабре, - сказал Дарт.

Она продолжила: Если этот холодный прогноз реализуется без других компенсаций, Мы видим значительные риски того, что цены TTF увеличатся в сторону экономики с переключением на нефть в диапазоне 63-84 евро / МВтч в ближайшие месяцы. Это значительно превышает наш базовый показатель TTF в размере 40 евро/МВтч 2025 года при средней погоде, чтобы помочь управлять европейским хранением газа. "

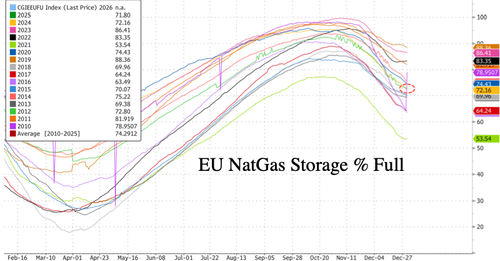

Последние данные Bloomberg показывают, что Хранилище Natgas в ЕС заполнено на 71,8% в начале нового года — это значительно ниже среднего показателя за 16 лет 74,29% за тот же период времени. Это указывает на то, что увеличение спроса на отопление и ужесточение поставок заставят континент сокращать поставки самыми быстрыми темпами за четыре года.

Вот больше из заметки Дарта:

Ужесточение европейского потока из Украины пока останавливается. Мы оцениваем, что остановка потоков российского газа с 42 мкм/д до нуля с 1 января, что было нашим базовым случаем и в значительной степени рыночным консенсусом, представляет собой чистое ужесточение газовых балансов NW Europe порядка 16 мкм/д (2,7% от ожидаемого спроса в регионе к 2025 году). Чтобы было ясно, что в то время как Европа не получала ни одного из этих газов, мы ожидаем, что Австрия будет полагаться на импорт трубопроводов из Германии, чтобы покрыть свой спрос на газ1 и потенциально дополнительные маржинальные потоки, чтобы дополнить потребности Словакии. Предварительные данные за 1 января показывают, что экспорт немецкого газа в Австрию вырос на 9 млн кубометров в день.

... особенно по сравнению со значительно более холодными, чем средние прогнозы погоды. Более значительным и неожиданным фактором ужесточения январских газовых балансов являются более низкие, чем в среднем, температуры, которые в настоящее время прогнозируются для Северо-Западной Европы на ближайшие две недели, более чем на 4 ° C ниже среднего за десять лет. По нашим оценкам, если такие низкие температуры будут достигнуты, то в январе спрос на газ в Европе увеличится более чем на 100 мкм/д.

Риски выпадения запасов низки, но заполнение хранилища - проблема. Чтобы быть ясным, мы видим, что риски инвентаризации очень низки, даже при таком холодном прогнозе погоды. Основная проблема для Европы заключается в том, что чем ниже будут уровни хранения в конце марта, тем сложнее будет региону пополнить запасы перед следующей зимой. В частности, в соответствии со сценарием, который в настоящее время прогнозируется более холодным, чем в среднем, и при отсутствии каких-либо компенсаций в другом месте баланса, мы бы оценили, что уровень запасов в конце марта 25 снизится до 30% (против 35% при средней погоде). Это будет означать, что уровень хранения в конце октября 25 в низких 80-х процентах (против высоких 80-х процентов при средней погоде), что значительно ниже 90-процентного требования ЕС. Более конкретно, мы оцениваем, что этот сценарий создаст дефицит в 21 мкм / д на рынке в течение лета 2025 года (относительно 90-процентного целевого показателя хранения в ЕС).

- Переключение G2O и СПГ могут решить проблему герметичности 2025 года по цене. Учитывая, что европейские цены на газ уже полностью превышают затраты на добычу каменного угля, следующим источником замены спроса является переключение газа на нефть (G2O) в диапазоне от 60 евро / МВтч (топливная нефть) до 78 евро / МВтч (дистиллятное топливо). Во время энергетического кризиса в Европе в 2022 году мы оцениваем, что переключение G2O в промышленных приложениях достигло максимума в 24 мкм / д. В этом более высоком сценарии TTF мы также ожидаем, что дополнительный СПГ будет поставляться в Европу (в отличие от Азии). В дополнение к дальнейшим изменениям в европейском прогнозе погоды, ключевыми драйверами для наблюдения отсюда являются прогнозы погоды NE Asia и рампа предстоящих дополнительных мощностей по сжижению в США. Венчурная компания Plaquemines недавно экспортировала свой первый ввод в эксплуатацию груза, в то время как погрузка грузов до сих пор оставалась неизменной на объекте Cheniere Corpus Christi, который проходит расширение мощностей, начиная с начала 2025 года.

Более высокие цены на энергоносители в ЕС, особенно в Германии, которая является экономическим центром континента, добавили к продолжающимся встречным ветрам, сокрушающим всю важную автомобильную промышленность страны в разрушительный спад.

С другой стороны, по крайней мере для США, ЕС будет вынужден заменить российский СПГ американским СПГ в эпоху Трампа 2.0. В прошлом месяце Дарт отметил, что это «теоретически» возможно.

Тайлер Дерден

Сат, 01/04/2025 - 07:35

![Hamas zwrócił kolejne ciała zakładników. Izrael miał otworzyć ogień w Strefie Gazy [RELACJA]](https://cdn.wiadomosci.onet.pl/1/vZsk9lBaHR0cHM6Ly9vY2RuLmV1L3B1bHNjbXMvTURBXy9hOTgxYzNiMjdiZjUyNTY3ZWZlZjBjNzViNWU5NjIxNS5qcGeSlQMAzM_NDmzNCByTBc0JYM0GQN4AAqEwB6ExBA)