Goldman Sachs нашел «намерение покупки» для Tesla

В среду Tesla и Rivian опубликовали данные, отражающие продолжающееся давление со стороны снижения спроса и усиления конкуренции. Предложение свежих идей и ключевых выводов, которые помогут оценить рынок электромобилей, - это новая записка аналитиков Goldman Sachs во главе с Марком Делани.

Tesla сообщила о поставках 384 тыс. автомобилей 2Q25, что на 14% больше, чем в квартале, но на 13% меньше, чем в прошлом году. Производство составило 410 тыс., по сравнению с предыдущим годом. Модель 3/Y составила большую часть поставок на 374k (+15% QoQ, -12% YoY), в то время как другие модели (S/X/Cybertruck) упали до 10k (-19% QoQ, -52% YoY). Проникновение аренды упало на 2%, с 4% в первом квартале года.

Поставки пропустили Visible Alpha Consensus Data 394k, но превзошли прогноз Goldman 365k. Рост поставок пришелся на США, Европу и другие рынки, в то время как объемы поставок в Китай в основном соответствовали ожиданиям.

В региональном масштабе продажи YoY снизились:

США: Down Midteens

Европа: снижение на 30%

Китай: вниз средние цифры

Снижение в США и Европе было в первую очередь связано с ухудшением потребительских настроений, вызванным информационной войной, которую ведут крайне левые НПО, прогрессивные законодатели и левые корпоративные СМИ против усилий правительства Илона Маска, таких как управление DOGE, по разоблачению коррупции и мошенничества в раздутом правительстве США. В Китае конкуренция со стороны BYD и других производителей электромобилей сыграла гораздо большую роль в снижении продаж.

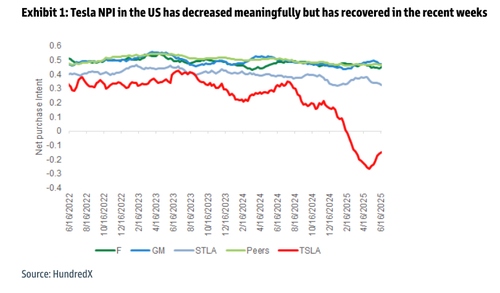

Аналитики предоставили данные о намерениях покупки HundredX для Tesla, которые начали падать, когда Маск начал наращивать операции DOGE в начале этого года. С выходом Маска из DOGE, похоже, происходит осмысленный отскок NPI; форма восстановления еще не определена.

Делани перечислил пять ключевых элементов Tesla для клиентов:

1) Перспективы поставок транспортных средств

Мы считаем, что одна из дискуссий на рынке будет касаться траектории поставок автомобилей Tesla. Мы считаем, что одним из ключевых факторов для мониторинга будет запуск новой модели Tesla, включая сроки этих запусков, и степень, в которой функции / затраты на новые модели достаточно дифференцированы по сравнению с тем, что Tesla в настоящее время обеспечивает для стимулирования материального роста. Tesla намеревалась запустить новую модель с более низкой стоимостью в 1H25 за комментарий к своему запросу о доходах в 1Q, но до сих пор это не пришло нам в голову. В то время как мы ожидаем, что новые модели помогут росту, команда менеджеров Tesla отметила, что использование существующих производственных линий ограничит дифференцированные новые модели с точки зрения форм-фактора (и в сообщениях СМИ модель с более низкой стоимостью описывается как вариант модели Y). С точки зрения встречного ветра, потребительские кредиты на электромобили IRA могут быть ликвидированы в конце этого года в рамках текущего «OBBB», который прошел Сенат США, Tesla сталкивается со значительной конкуренцией в области электромобилей в Китае, а показатели потребительских брендов Tesla за опросы (HundundX и Morning Consult) ухудшились в Северной Америке и Европе.

Мы также ожидаем, что инвесторы будут сомневаться в том, что уровень роста в 2 квартала опережает потенциальный конец потребительских кредитов IRA EV.

Учитывая лучшие результаты доставки 2Q, мы повышаем наш прогноз на 2025 год до 1,594 млн (снижение на 11% г/г) с 1,575 млн (снижение на 12% г/г) ранее. Наши оценки на 2026/2027 годы не изменились и составили 1,865 млн/2,150 млн. Наши оценки на 2025/2026/2026 годы ниже консенсуса Visible Alpha на уровне 1,647 млн/1,995 млн/2,259 млн.

2) Автомобильная маржа

Мы ожидаем, что автомобильная валовая маржа Tesla без учета регуляторных кредитов останется ключевым направлением для инвесторов, и теперь мы моделируем, что автомобильная валовая маржа без GAAP составит 12,7% в 2 квартале по сравнению с нашей предыдущей оценкой в 12,5% и по сравнению с 12,5% в 1 квартале 25, причем увеличение обусловлено более высокими объемами. Тем не менее, мы ожидаем, что цены и в меньшей степени тарифы останутся встречным ветром для маржи.

3) Прогресс в области роботаксиса и ФСД

Мы считаем, что инвесторы будут искать данные о производительности сервиса Tesla Robotaxi в Остине и о том, что потребуется для расширения (как в Остине, так и в других местах). Как мы обсуждали ранее, большинство реакций гонщика от лиц раннего доступа, приглашенных Tesla, были положительными, хотя были некоторые случаи ошибок для роботаксиса на основе сообщений СМИ и видео, размещенных гонщиками на X, что привело к тому, что NHTSA запрашивала у Tesla информацию об этих инцидентах (например, автомобиль, едущий по поворотной полосе, предназначенной для автомобилей, идущих в другом направлении). На наш взгляд, то, как Tesla реализовала развертывание в Остине (например, с локальной версией программного обеспечения, геозоной и наблюдателем безопасности), в сочетании с ранними проблемами производительности, предполагает, что рампа в ближайшей перспективе будет медленной, хотя мы видим большие рыночные возможности в долгосрочной перспективе для AV.

Мы также считаем, что инвесторы будут стремиться понять прогресс с FSD для личных транспортных средств и когда FSD может быть недоступен для потребителей. Мы по-прежнему ожидаем, что Tesla ограничит неконтролируемый FSD для потребителей, по крайней мере, в широкой области в течение некоторого времени, учитывая то, как компания внедряет роботаксис и на основе данных о производительности FSD. Тем не менее, мы считаем, что Tesla может обеспечить ситуационную работу в определенных ситуациях (например, на автомагистралях в хорошую погоду) в ближайшие несколько лет, и мы считаем, что это может помочь улучшить монетизацию FSD.

4) Рост в других сегментах, включая услуги и энергетику

Tesla развернула 9,6 ГВтч продуктов хранения энергии в 2Q25 против 2Q24 при 9,4 ГВтч и 1Q25 при 10,4 ГВтч. Напомним, Tesla ранее отмечала, что учитывая масштабный характер некоторых проектов, развертывания к кварталу могут быть громоздкими. Мы по-прежнему предполагаем, что рост развертывания Tesla Energy будет более взвешенным, и на его маржу могут оказать давление тарифы на батареи LFP, которые в прошлом были получены из Китая. В июне Tesla объявила о том, что ее завод LFP в США почти готов к началу производства.

5) Прогресс в отношении Optimus и ожидания в отношении сроков рампы

Напомним, на 1Q-вызове Tesla прокомментировала, что она осталась на трассе для Optimus, построенной на ее пилотной производственной линии Fremont в 2025 году. Кроме того, руководство отметило, что к концу этого года на заводах Tesla будут работать тысячи роботов Optimus, а к 2025 году будет построено в общей сложности 10 тысяч роботов. Однако недавно ушел глава бизнеса Tesla Optimus Милан Ковач (об этом говорится в сообщениях СМИ). В сообщении СМИ также говорится, что Tesla в настоящее время приостановила производство Optimus.

Аналитики предоставили цвет по целевым ценам и оценкам на акции:

Мы повышаем нашу оценку EPS 2025 года, включая SBC, до $1,15 с $1,10, отражая лучшие результаты автомобилей 2Q, и поддерживаем наши оценки EPS 2026/2027 в размере $2,05/$3,00. Наши оценки CY25/26/27 без GAAP EPS (например, SBC) в настоящее время составляют 1,60 долл./2,50 долл./3,45 долл.

Мы повышаем нашу 12-месячную целевую цену до $315 с $285, которая основана на 120X (без изменений), применяемой к нашей обновленной оценке EPS Q5-Q8E, включая SBC.

Мы остаемся нейтральными по отношению к акциям. «Хотя мы ожидаем, что Tesla столкнется с трудными фундаментальными условиями для своего автобизнеса в ближайшей и среднесрочной перспективе, мы ожидаем, что рост прибыли Tesla улучшится в долгосрочной перспективе, отчасти из-за увеличения прибыли от FSD / роботаксиса (хотя у нас есть более сбалансированное представление о потенциале монетизации Tesla, чем мы считаем, что компания нацелена), а отчасти из-за новых запусков продуктов», - сказал он.

Ключевые риски снижения, на наш взгляд, связаны с потенциально большим снижением цен на транспортные средства, чем мы ожидаем, усилением конкуренции в области электромобилей, более медленным спросом на электромобили, задержками с такими продуктами / возможностями, как FSD / 4680, ключевым риском для человека, средой внутреннего контроля, маржой и операционными рисками, связанными с высокой степенью вертикальной интеграции Tesla. Повышенные риски включают более быстрое внедрение электромобилей и / или увеличение доли Tesla, более сильную макроэкономическую среду для продаж новых автомобилей в целом, более ранние запуски новых продуктов, чем мы ожидаем, более раннее / большее влияние продуктов с поддержкой ИИ (например, FSD, Optimus и Robotaxis), и меньшее, чем ожидалось, влияние тарифов, чем мы ожидаем в настоящее время.

Далее был Rivian, аналитики отметили резкое падение поставок 2Q25...

Rivian сообщила о поставках 2Q25 в 10 661 (рост на 23% и снижение на 23% в годовом исчислении), что примерно соответствует консенсусу Visible Alpha в 10,7K и немного ниже GSe в 11,0K. Компания произвела 5 979 автомобилей (снижение на 59% и снижение на 38% в годовом исчислении).

Компания прокомментировала, что производство было ограничено во время 2Q в рамках подготовки к запуску модели 2026 года, который она ожидает позже в июле. Кроме того, в соответствии с релизом, Rivian подтвердила свое руководство по доставке 40-46K к 2025 году. Отдельно компания прокомментировала, что получила инвестиции в акционерный капитал в размере $1 млрд от VW в конце квартала после второго квартала валовой прибыли в 1Q25 (в соответствии с предыдущим комментарием).

Мы скромно корректируем нашу оценку доставки к 2025 году до 42,5 К с 43 К и сохраняем наши оценки 2026/2027 55 К/92 К. Наши оценки EPS 2025/26/27, включая SBC, не изменились на уровне -$3,00/-$3,10/-$2,75. Наши оценки EPS без учета SBC остаются - $2.35/-$2.40/-$2.00.

Мы сохраняем наш нейтральный рейтинг по акциям. Наша 12-месячная целевая цена остается на уровне $14 и по-прежнему зависит от выручки 2,5X EV/Q5-Q8. Ключевые риски, связанные с внедрением электромобилей, объемами, маржой (включая возможность роста в программном обеспечении и цифровых услугах), высокой степенью вертикальной интеграции Rivian, сжиганием денежных средств и цепочкой поставок.

Слабый рынок электромобилей также может быть частично обусловлен повышенными затратами по займам для автокредитов. Хорошая новость: снижение процентных ставок может начаться уже в сентябре. В то же время предлагаемый президентом Трампом пакет налогов и расходов устранит федеральные налоговые кредиты на покупку или аренду электромобилей, сделанные после 30 сентября. Это создает предпосылки для возможного финального этапа ценовой войны на электромобили, в которой могут участвовать только сильнейшие игроки. На данный момент Тесла выглядит как альфа.

Тайлер Дерден

Ту, 07/03/2025 - 10:50