Ключевые события этой экстремальной загруженной недели: ФРС, казначейские резервы, рабочие места, JOLTS, ISM и тонны прибыли

Джим из DB Рид отмечает, что всего два дня, оставшиеся в апреле на американских горках для рынков - и FX - на прошлой неделе, на самом деле показали лучшую неделю для S&P 500 (+2,67%) и NASDAQ (+4,23%) с ноября, после нескольких недель спада, поскольку раны дают рынкам толчок, даже если данные по инфляции в США были на нетто-тревожном уровне. И хотя месяц еще не закончился, новая неделя только начинается, и, как отмечает Рид, она делится эксклюзивной насыщенной неделей важных событий.

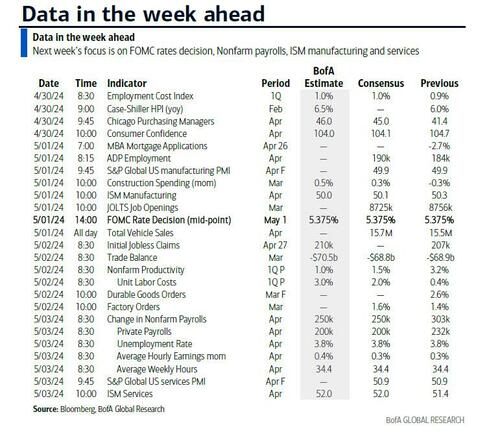

FOMC в среду является основным моментом недели, но у нас также есть зарплаты в пятницу. DB ожидает более ястребиного обучения ФРС на этой неделе. В то время как наш экономический эффект Комитет будет поддерживать смягчающую предвзятость, они ожидают, что заявление и пресс-конференция повторят мнение председателя Пауэлла о том, что инфляционные печати компаний предполагают, что потребуется больше времени, чтобы обрести уверенность в дезинфляции. Пресс-конференция будет увлекательной, чтобы увидеть нюансы в ответах Пауэлла, поскольку он оправдывает вероятное изменение более легкого белого, даже если риторика более ястребиная, перед лицом растущей инфляции.

Что касается отчета о рабочих местах в пятницу, наша экономика США видит оплату +240 тыс. в апреле (консенсус +250 тыс.), по сравнению с +303 тыс. в марте. Консенсус приводит к тому, что уровень безработицы и темпы роста почасового обучения остаются на уровне 3,8% и +0,3% ММ, относительно даже DB приводит к тому, что форма занимает десятую часть. В целом рынок ожидает солидный отчет.

Другие ключевые данные в США включают уверенность потребителей завтра, производственный ISM, JOLTS и ADP в среду и услуги ISM в пятницу. Мы также видим более позднюю отмену казначейства США в среду, после того, как оценка заимствований должна быть сегодня. Это был большой поворотный момент для глобальных рынков еще в августе (отрицательный) и октябре (позитивный), но с тех пор заявление о том, чтобы не увеличивать размеры аукционов, сократило его импорт.

Наконец, в США сезон обучения сохраняет свой пиковый темп, поскольку 174 отчета в S&P против 180 на прошлой неделе с Amazon (вторник) и Apple (четверг). На этой неделе 66 компаний Stoxx 600 отчитаются об этом.

В Европе предварительные отчеты по ИПЦ для Германии и Испании сегодня, а для Еврозоны завтра будут иметь большое значение для июньского заседания ЕЦБ и того, кого мы увидим первым. Наши европейские экономисты рассматривают релиз здесь. Для еврозоны они ожидают, что заголовок HICP упадет на одну десятую до 2,31% годовых, его значение с августа 2021 года и увидит, что базовая инфляция замедлится еще до 2,45% годовых, что на 0,50 п.п. ниже, чем в марте 2024 года. Оставаясь в Европе, последние данные по ВВП Германии, Франции, Италии и еврозоны должны быть опубликованы завтра. В Азии большое внимание будет уделяться различным индексам PMI в Китае, а в Японии также ожидается несколько ключевых экономических показателей, включая промышленное производство и объем данных по рынку труда.

Ежедневный календарь событий:

понедельник 29 апреля

- Дата Апрель США Даллас Производственная активность ФРС, ИПЦ Германии в апреле, услуги Еврозоны в апреле, промышленное и экономическое доверие

- Заработок PetroChina, China Construction Bank, BYD, NXP Semiconductors, Domino’s Pizza, Paramount Global

- аукционы США Казначейские оценки заимствований

Во вторник 30 апреля

- Дата Индекс стоимости занятости в США Q1, февральский индекс цен на жилье FHFA, апрельский MNI Chicago PMI, Даллас Деятельность ФРС по оказанию услуг, потребительское доверие Conference Board, чистый потребительский кредит в Великобритании, одобрение ипотечных кредитов, M4, бизнес-барометр April Lloyds, официальные PMI в Китае, PMI по производству Caixin, розничные продажи в Японии в марте, соотношение рабочих мест к заявителям, уровень безработицы, промышленное производство, начало жилищного строительства, Италия Q1 ВВП, мартовские почасовые шкалы, апрельский ИПЦ, Германия Q1 ВВП, апрельский уровень безработицы, Франция Q1 ВВП, потребительские расходы, апрельский ИПЦ, апрельский ИПЦ, апрельский ИПЦ, апрельский ИПЦ, апрельский ИПЦ, Канада февральский ВВП, Новая Зеландия Дания

- Центральные банки Отчет APF от BoE

- Заработок : Amazon, Eli Lilly & Co, Samsung, Coca-Cola, AMD, McDonald's, Stryker, Starbucks, Mondelez, Mercedes-Benz Group, Volkswagen, PayPal, adidas, Diamondback Energy, Restaurant Brands, Pinterest, Vonovia, Covestro, Caesars Entertainment

Среда 1 мая

- Дата Отчет US March JOLTS, расходы на строительство, общий объем продаж автомобилей в апреле, индекс ISM, отчет ADP, производственный индекс PMI в Канаде в апреле

- Центральные банки Решение ФРС

- Заработок Mastercard, Qualcomm, Pfizer, KKR, GSK, Marriott, Estee Lauder, DoorDash, Corteva, Haleon, Devon Energy, Barrick Gold, eBay, Albemarle, Etsy

- аукционы США ежеквартальная отмена возврата

Четверг 2 мая

- Дата : затраты на рабочую силу в США Q1, несельскохозяйственная производительность, мартовский торговый баланс, заводские заказы, первоначальные требования по безработице, денежная база Японии в апреле, индекс потребительского доверия, мартовский индекс потребительских цен в Италии, апрельский производственный индекс, регистрация новых автомобилей, бюджетный баланс, международная торговля товарами в Канаде в марте, Швейцария в апреле

- Центральные банки : Боевые протоколы мартовской встречи

- Заработок : Apple, Novo Nordisk, Shell, Linde, ConocoPhillips, Booking, Cigna, Regeneron, Apollo, Pioneer, Universal Music Group, Block, Ares, Moderna, Blue Owl, Vestas, AP Moller - Maersk, Orsted, ArcelorMittal, Live Nation Entertainment, DraftKings

- другой Местные выборы в Великобритании, экономические перспективы ОЭСР

Пятница 3 мая

- Дата Апрельский отчет о занятости в США, услуги ISM, апрельские изменения официальных резервов Великобритании, мартовский уровень безработицы в Италии, мартовское промышленное производство во Франции, бюджетный баланс, мартовский уровень безработицы в еврозоне, канадский апрельский сервис PMI, апрельский уровень безработицы в Норвегии

- Заработок Hershey, Daimler Truck, Cheniere Energy

*Ох,**

Глядя только на США, Голдман пишет: Ключевыми экономическими данными на этой неделе являются Индекс стоимости занятости во вторник, открытие рабочих мест ISM и JOLTS в среду и отчет о занятости в пятницу. Майское заседание FOMC состоится в среду. Заявление после встречи будет опубликовано в 2:00 ET, а затем в 2:30 состоится пресс-конференция председателя Пауэлла. Казначейство опубликует свои оценки финансирования Q2 в понедельник и квартальное заявление о возврате средств в среду.

понедельник, 29 апреля

- 10:30 утра Даллас Производственная активность ФРС, апрель (консенсус -11.3, последний -14.4)

Вторник, 30 апреля

- 08:30 утра Индекс стоимости занятости, Q1 (GS +0,9%, консенсус +1,0%, последний +0,9%): Мы оцениваем, что индекс затрат на занятость вырос на 0,9% в 1 квартале (qoq sa), что снизило бы показатель год к году на две десятых до 4,0% (nsa Youth). Наш прогноз дает определение в отслеживании заработной платы ФРС Атланты и в средних часах производства и ненадзорных работников. Мы также ожидаем медленного роста ECI среди профсоюзных работников после 1,7% специи в 4 квартале (SA от GS, не объявлено). С положительной стороны, мы предполагаем, что рост прибыли ECI вырос до 0,9% (против 0,7% в 4 квартале), что отражает расширенные предложения льгот в начале года.

- 09:00 утра Индекс цен на жилье FHFA, февраль (консенсус +0,1%, последний -0,1%)

- 09:00 утра S&P Case-Shiller 20-городской индекс цен на жилье, февраль (GS +0,07%, консенсус +0,10%, последний +0,14%)

- 09:45 утра Chicago PMI, April (GS 46.4, консенсус 45.0, последний 41.4): По нашим оценкам, индекс PMI в Чикаго вырос на 5 п.п. до 46,4 в апреле, что отражает мятеж в глобальной производственной деятельности.

- 10:00 Доверие потребителей Conference Board, апрель (GS 104.3, консенсус 104.0, последние 104.7)

Среда, 1 мая

- 08:15 утра Изменение занятости ADP, апрель (GS +185k, консенсус +180k, последний +184k): Мы оцениваем рост занятости в ADP на 185 тыс. в апреле, что отражает устойчивый базовый пакет роста рабочих мест и возможный рост остаточной сезонности: показатель ADP вырос в апреле по сравнению с 1 кварталом за четыре последних года, исключительных 2020.

- 09:45 утра S&P Global US Manufacturing PMI, апрельский финал (консенсус 49.9, последний 49.9)

- 10:00 Расходы на строительство, март (GS +0,8%, консенсус +0,3%, последний -0,3%)

- 10:00 Вакансии JOLTS, март (GS 8 650k, консенсус 8 680k, последние 8 756k): По нашим оценкам, в марте вакансии JOLTS сократились на 0,1 млн до 8,65 млн, что отражает откат в онлайн-сообщениях о вакансиях.

- 10:00 Индекс производства ISM, апрель (GS 50.8, консенсус 50.1, последние 50.3): Мы оцениваем, что производственный индекс ISM вырос на 0,5 пт до 50,8 в апреле, что отражает отдачу от глобальной производственной деятельности. Наш производственный трекер вырос на 1,5 п.п. и составляет 49,9.

- 02:00 PM Заявление FOMC, заседание 30 апреля - 1 мая: Как обсуждалось в нашем предварительном обзоре FOMC, сюрприз роста инфляции за последние три месяца умер первым сокращением и рассказал о пути сокращения FOMC в этом году. Мы не изменили нашу общую картину инфляции, потому что сюрпризы выглядят странно, категории, которые все еще горячие, отражают отставание, а не текущее давление затрат, и ключевые таблетки дефляции остаются нетронутыми. Мы ожидаем, что следующие несколько инфляционных отчетов будут более мягкими и, следовательно, будут соответствовать нашему прогнозу сокращения в июле и ноябре, но даже умеренные прогнозы роста могут еще больше задержать сокращение.

- 05:00 PM Легкие продажи автомобилей, апрель (GS 15,8 млн, консенсус 15,7 млн, последние 15,5 млн)

Четверг, 2 мая

- 08:30 утра Торговый баланс, март (GS - $69,0 млрд, консенсус - $69,2 млрд, последний - $68,9 млрд)

- 08:30 утра Несельскохозяйственная производительность, предварительный Q1 (GS +0,8%, консенсус +0,8%, последний +3,2%); Стоимость лабораторных единиц, предварительный Q1 (GS +3,5%, консенсус +3,3%, последний +0,4%): Мы ожидаем, что рост производительности несельскохозяйственного сектора составит +0,8% (qoq saar) в предварительном чтении 1-го квартала. Мы ожидаем, что удельные затраты на рабочую силу - компенсация в час, деленная на выпуск в час - вырастут на 3,5% в предварительном чтении 1 квартала, что увеличит показатель по сравнению с прошлым годом до +4,2%.

- 08:30 утра Первоначальные заявления о безработице, неделя закончилась 27 апреля (GS 215k, консенсус 210k, последние 207k): Неделя, закончившаяся 20 апреля (консенсус 1 798k, последний 1 781k)

- 10:00 Заказы на заводы, март (GS +1,6%, консенсус +1,6%, последний +1,4%); Заказы на товары длительного пользования, мартовский финал (консенсус +2,6%), последний +2,6%); Заказы на товары длительного пользования экс-транспорт, мартовский финал (последний +0,2%); Заказы на основные капитальные товары, мартовский финал (последний +0,2%); Мартовский финал (последний +0,2%)

Пятница, 3 мая

- 08:30 утра Nonfarm payroll employment, April (GS +275k, consensus +250k, last +303k); Private payroll employment, April (GS +225k, consensus +198k, last +232k); Средние часы начала (мама), апрель (GS +0,20%, консенсус +0,3%, последний +0,3%); Средние часы, апрель (GS +3,95%, консенсус +4,0%, последний +4,1%); уровень безработицы, апрель (GS 3,8%, консенсус 3,8%, последний 3,8%); уровень участия в рабочей силе, апрель (GS 62,7%, консенсус 62,7%, последний 62,7%): По нашим оценкам, несельскохозяйственная заработная плата выросла на 275 тыс. в апреле, что отражает любимую эволюцию сезонных факторов в апреле и продолжающийся рост иммиграции. Меры Big Data были неоднозначными, но обычно указывают на солидный или сильный пакет увеличения рабочих мест, и наш трекер макета продолжает указывать на то, что пакет увольнений низок. По нашим оценкам, уровень безработицы снизился, но остался неизменным на округленной основе на уровне 3,8%, что отражает рост занятости в домашних хозяйствах и участие рабочей силы (на 62,7%). Безработица среди иностранцев нормализовалась в марте, резко упав на 261 тыс. человек и ограничив перспективу дальнейшего снижения в апреле. Мы оцениваем, что среднее почасовое раннее начало выросло на 0,20% (mom sa), что снизило бы годовой показатель с 4,14% до 3,95%. Наш прогноз отражает снижение давления веса и сопротивление почти 10 л.с. от календарных эффектов (мамса).

- 09:45 утра S&P Global US Services PMI, апрельский финал (консенсус 50.9, последние 50.9)

- 10:00 Индекс услуг ISM, апрель (GS 52.1, консенсус 52.0, последний 51.4): По нашим оценкам, индекс услуг ISM в апреле вырос на 0,7 п.п. до 52,1. Наш непроизводственный трекер Survey вырос на 0,3 п.п. до 52,1.

- 07:45 вечера Президент ФРБ Чикаго Гулсби (FOMC non-voter): Президент ФРС Чикаго Аустан Гулсби примет участие в панельной дискуссии в Институте Гувера. Ожидается Q&A. 19 апреля Гулсби сказал: «Сейчас имеет смысл подождать и получить больше ясности, прежде чем двигаться». Он добавил: До сих пор в 2024 году прогресс в инфляции сохранялся. Вы никогда не хотите делать слишком много данных за один месяц, особенно инфляции, которая является шумной серией, но после трех месяцев этого нельзя отклонить. "

- 08:15 вечера Президент ФРБ Нью-Йорка Уильямс (FOMC) Говорит: Президент ФРС Нью-Йорка Джон Уильямс выступит на панельной дискуссии в Институте Гувера. Ожидается речевой текст и Q&A. 18 апреля Уильямс сказал: «Я определенно не чувствую жажды снижать процентные ставки... Я думаю, что в какой-то момент процентные ставки должны быть ниже, но время этого зависит от окружающей среды». Он добавил: «У нас сильная экономика... что означает, что ставки, которые мы имеем, не привели к слишком сильному замедлению окружающей среды. "

Источник: DB, Goldman

Тайлер Дерден

Мон, 04/29/2024 - 10:40

![W MOPS bez uciążliwości powtarzalnych wniosków o zasiłki [Projekt nowelizacji]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)