Оценки рынка Не имеет значения... Пока они не сделают

Автор Лэнс Робертс через RealInvestmentAdvice.com,

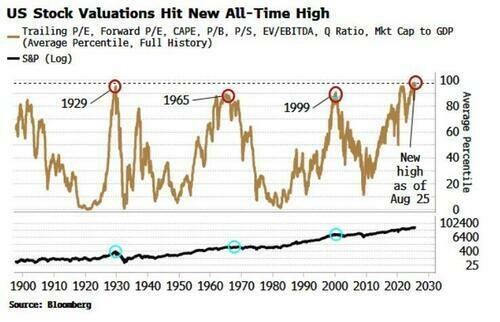

Одной из отличительных черт очень поздних стадий бычьих рыночных циклов является неизбежное нарушение долгосрочных показателей рыночной оценки. В конце 90-х годов, если вы покупали акции Berkshire Hathaway, это высмеивали как «Водитель старого папиного Понтиака». В 2007 году метрики оценки были отклонены, потому что рынки были переполнены ликвидностью, низкими процентными ставками. "Субстандарт был задержан. "

"Оценка является краеугольным камнем ближайших причин для вершины рынка и наиболее показательной из потенциальной величины любой последующей распродажи. Хорошо известно, что оценки для рынка США высоки, но я думал, что обновлю свой совокупный показатель, который сочетает в себе основные показатели долгосрочной стоимости фондового рынка. Ранее он достиг максимума в апреле, но только что достиг нового рекордного максимума в этом месяце. Не приветственный знак, если вы долгосрочный бык». Саймон Уайт, Bloomberg

Конечно, как мы видели много раз, мы снова видим повторяющиеся аргументы о том, почему. "На этот раз все по-другому. " Для некоторых это убеждение, что ФРС спасет рынки, если что-то пойдет не так. Для других, «Искусственный интеллект» и «Криптовалюты» Это новая парадигма возврата инвестиций. Конечно, трудно винить инвесторов за то, что они так себя чувствуют, учитывая огромный рост рынка за последние 15 лет.

Независимо от аргументации, мало кто утверждает, что текущие рыночные оценки повышены.

Тем не менее, мы должны понимать два важных момента в оценках.

- Рыночные оценки не являются катализатором средних реверсий;

- Это ужасный инструмент рыночного времени.

Кроме того, инвесторы часто упускают из виду наиболее важные аспекты оценки.

- Оценки являются отличными предикторами доходности на 10 и 20 лет.

- Они являются топливом для событий средней доходности.

Критики утверждают, что оценки были высокими в течение довольно долгого времени, и возврат рынка не произошел. Тем не менее, на наш взгляд, модели оценки не являются "показатели рыночного времени. "Подавляющее большинство аналитиков считают, что при оценке (P/E, P/S, P/B и т.д.) достигает определенного уровня, что означает:

- Рынок вот-вот рухнет, и

- Инвесторы должны быть на 100% наличными.

Это неправильно.

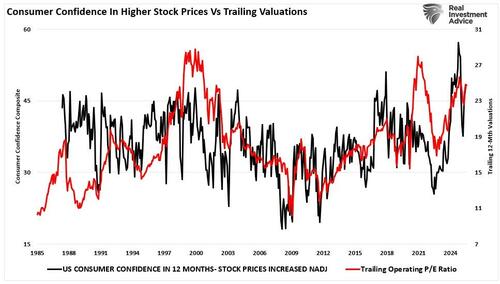

Меры рыночной оценки — это только мера текущей оценки. Кроме того, рыночные оценки являются гораздо лучшим показателем. «Инвестиционная психология» и проявлением этого "большая глупая теория. " Вот почему существует высокая корреляция между годичной оценкой и уверенностью потребителей в более высоких ценах на акции.

То, что выражает рыночная оценка, должно быть очевидным. Если ты «Переплата» Сегодняшняя чистая доходность будет ниже, чем если бы вы заплатили за нее скидку.

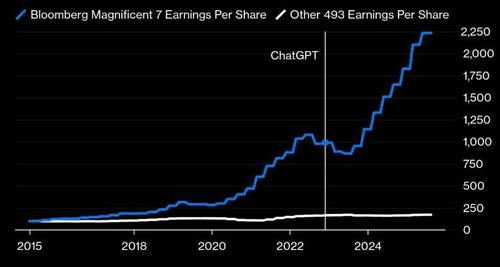

Текущие рыночные оценки не являются устойчивыми. Фундаментальные факторы, рост доходов, сила прибыли, свободный денежный поток, маржа и долг регулируют оценку с течением времени. Это особенно верно, когда подавляющее большинство рынка генерирует практически нулевой рост прибыли, но рост является функцией только нескольких компаний.

Рынки в конечном итоге вернутся к фундаментальным показателям. Этот процесс требует времени, но он неизбежен и неустанен.

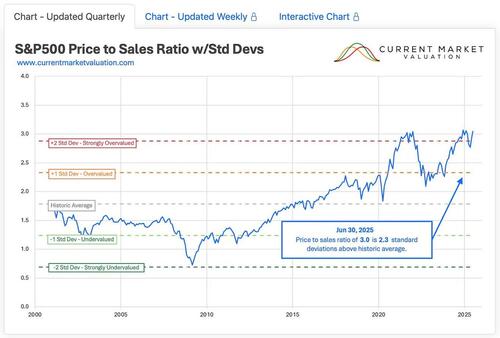

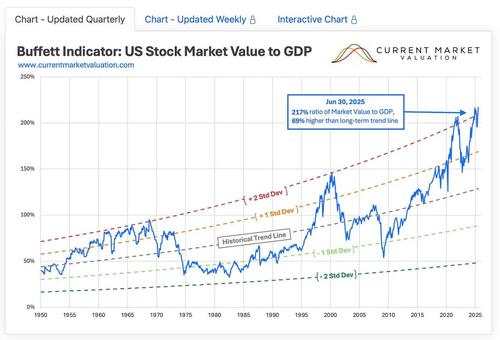

Цены на продажи и рыночная капитализация ВВП Отправьте предупреждение

The Соотношение цена/продажа (P/S) измеряет, сколько инвесторы платят за каждый доллар продаж компании. В настоящее время S&P 500 торгуется примерно в 3,2 раза дороже продаж. Долгосрочное среднее значение ближе к 1,6 раза. В перспективе соотношение P/S выше".2′′ сигнализирует о повышении оценок. Рыночный коэффициент P/S в настоящее время более чем на 2 стандартных отклонения выше своего исторического среднего значения.

Повышенный P / S отражает бычьи ожидания, что, когда вы платите более 3 долларов за 1 доллар продаж, вы ожидаете, что будущий рост оправдает это. Это означает, что инвесторы ожидают сильного роста доходов. Но если рост замедляется, оценки должны скорректироваться вниз. Другими словами, рынок в настоящее время «Цена за совершенство» Это оставляет много места для разочарования.

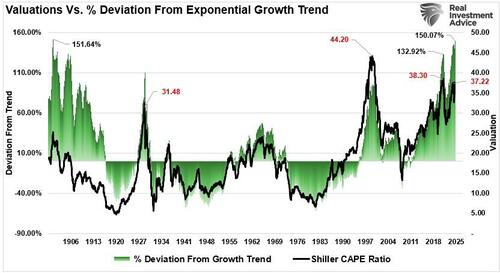

Другой мерой является Рынок-ВВП-ВВПОн известен как индикатор Баффета. Эта мера сравнивает общую рыночную стоимость акций с национальным производством. Учитывая, что доходы и рост доходов происходят от экономической деятельности, рыночная оценка должна представлять силу экономики в целом. В настоящее время этот показатель рыночной оценки составляет 217%. Примечательно, что долгосрочный средний показатель составляет около 155%. На текущих уровнях оценки значительно превышают то, что может генерировать экономика, и два стандартных отклонения выше долгосрочного тренда.

Это сигнализирует о широкой переоценке рынка по сравнению с экономическим размером. Это говорит о том, что цены могут быть отключены от реальной экономики, которая генерирует прибыль.

Оба показателя дают четкий сигнал: оценки превышают долгосрочные нормы.. Это означает, что потенциал избыточной доходности ограничен. Понижательный риск возрастает, если смещение настроений или фундаментальные факторы пошатнулись.

Эти высокие оценки могут поддерживаться дольше, чем ожидалось, если настроения остаются ликующими. Но нельзя игнорировать математику. Ожидания, уже заложенные в цену, высоки. Таким образом, вы должны понимать, что вы терпите ограниченный запас прочности, если фундаментальные показатели не превосходят.

Изобилие оценки увеличивает общий профиль риска

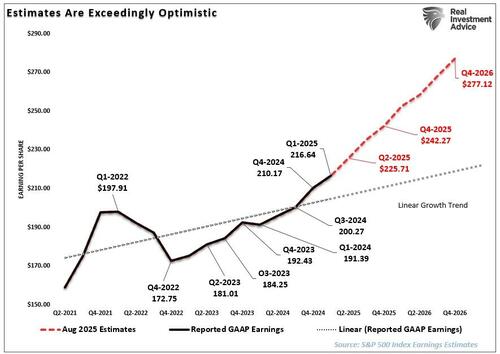

Тем не менее, нынешний уровень изобилия неудивителен, учитывая сильный тренд на бычьем рынке, особенно когда Уолл-стрит должна оправдать более высокие оценки. Проблема в том, что такие оптимистичные прогнозы редко дают о себе знать. Например, в марте 2023 года S&P Global прогнозировала, что в 2024 году прибыль вырастет на 13% за год. На самом деле прибыль выросла всего на 9%, несмотря на то, что рынок вырос почти на 28%. Другими словами, учитывая, что фактическая прибыль значительно отставала от предыдущих оценок, рынок 2024 года был в основном обусловлен расширением оценки.

Текущие прогнозы прибыли на 2025 год предполагают увеличение почти на 20%, что значительно выше исторических тенденций роста. Хотя такие отклонения рынка от прибыли не являются редкостью, они, как правило, не являются устойчивыми в течение более длительных периодов. Мы подозреваем, что риск для акций в 2025 году будет неспособностью прибыли соответствовать оптимистическим ожиданиям.

Когда настроения и ожидания превышают экономические реалии, существует потенциал для переоценки акций. Как отмечается, «Запасы ценятся за совершенство» Это означает, что любой дефицит может привести к более существенному снижению цен. Например, коэффициент P/E S&P 500 достиг уровней, которые некоторые аналитики считают тревожными, что отражает оптимизм инвесторов, который может не соответствовать основным экономическим показателям.

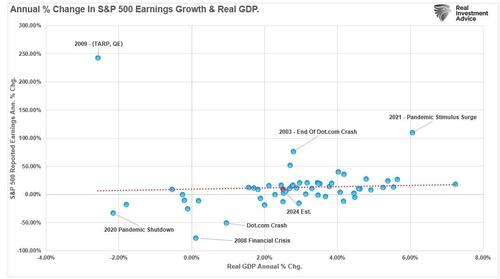

Учитывая взаимозависимость между доходами и экономическим ростом, оценки представляют собой более серьезную проблему. Лучший способ визуализировать эти данные - посмотреть на корреляцию между ежегодным изменением роста доходов и ВВП с поправкой на инфляцию. Есть периоды, когда доходы отклоняются от основной экономической деятельности. Однако эти периоды обусловлены колебаниями доходов до или после рецессии. В настоящее время экономический рост и рост доходов очень близки к долгосрочной корреляции.

Стоит повторить, что оценки являются ненадежными инструментами рыночного стимулирования. Повышенные оценки отражают повышенный оптимизм инвесторов и ожидания устойчивого роста прибыли на бычьих рынках и могут оставаться такими в течение длительных периодов.

Однако избыточные рыночные оценки делают инвесторов уязвимыми для неожиданных, экзогенных событий. Эти «События», Когда они возникают, приводят к резким изменениям настроения. Что вызвало бы такое изменение настроения? Никто не знает. Вот почему, когда «Неожиданный» случается, Ответ Уолл-стрит заключается в том, что "Никто не мог предвидеть этого. "

Таким образом, инвесторы должны продолжать управлять рисками до 2025 года и соответственно ориентироваться на рынках.

Тайлер Дерден

Солнце, 08/24/2025 - 12:50