Puma обрушилась больше всего с 1991 года после предупреждения о крупной прибыли

Акции Puma SE обвалились Больше всего за десятилетия после немецкого гиганта спортивной одежды Сокращение прогноза на весь годСсылаясь на мрачный мировой спрос. Джеффрис назвала предварительный отчет о прибылях "Главное предупреждение о прибылиВ то время как РБК предупредил, что бренд сталкивается с «Кризис экзистенциальной идентичности" поскольку она изо всех сил пытается оставаться актуальной на международных рынках.

The Ключевые выносы Из предварительного отчета о прибыли следует, что продажи во втором квартале не оправдали ожиданий, прогноз на весь год был снижен, и Puma предупредила о дальнейшей боли от тарифов США. Запасы также растут, поскольку спрос на их продукцию продолжает сокращаться.

Puma 2Q25 Earnings Pre-Announcement - Ключевое резюме

Скорректированный EBIT: - 13,2 млн евро (против консенсуса Goldman Sachs + 101,8 млн евро)

Продажи (с поправкой на валюту): -2,0% годовых (против консенсуса + 1,7%)

- Прямые потребители (DTC): +9,2%

- Оптовая торговля: -6,3%

Валовая маржа: 46,1% (-70bps YoY; консенсус 46,8%)

Маржа EBIT: -0,7% (снижение на 620 б/с; консенсус +4,9%)

Региональные продажи против консенсуса (YoY, cFX):

Европа: -3,9% (против +2,3%)

Северная Америка: -9,1% (против -5,7%) Большой Китай: -3,9% (против -5,8%)

Латинская Америка: +16,1% (против +9,8%)

APAC: -2,4% (против +4,1%) EEMEA: +0,5% (против +11,4%)

Запасы:

+9,7% в годовом исчислении (или +18,3% cFX) из-за повышенных уровней на ключевых рынках.

Пересмотренное руководство Puma по FY25 рисует картину компании, терпящей бедствие.

Тарифы США повлияют на валовую маржу на 80 млн евро

c Продажи на рынке Форекс: теперь ожидается снижение низких двузначных чисел (по сравнению с предыдущим руководством по росту однозначных чисел от низкого до среднего; консенсус + 1,8%)

Адж. EBIT: теперь ожидается отрицательный результат, включая тарифы и затраты на реструктуризацию (по сравнению с предыдущим диапазоном в 445-525 млн евро).

Capex: Сокращение до €250 млн (с €300 млн)

Вот комментарий от Аналитик Golmdan Наташа де ла Гренсе о Puma:

Большой промах Q2 и предупреждение, которое подразумевает существенно худшие тенденции в H2Q2 cFX -2% (консенсус +2%) и они направляют FY теперь вниз с низкими двузначными числами (ранее +L-MSD, консенсус +2%). Это означает, что H2 снижается более чем на 20%, что, по нашему мнению, может означать 1) отмену оптовых заказов (Q2 DTC был +9%), 2) потенциальное возвращение запасов, уже проданных в торговлю (Q2 оптовая -6%) и обращение вспять продажи. Собственные запасы Puma составили +18% в CFX в Q2. Руководство по EBIT теперь для потерь (против консенсуса 445 млн евро), отражающих рекламное давление, встречные ветры тарифов, валютные ветры и затраты на реструктуризацию. Некоторые надеялись, что новый генеральный директор сократит руководство, и это будет клиринговое мероприятие, но это очень большое сокращение.

Дополнительные комментарии от других институциональных бюро (предоставлено Bloomberg):

Джеффрис (холд)

Ожидание Puma о 2%-ном падении продаж 2Q не соответствовало консенсусу по «плоским» доходам, пишет аналитик Джеймс Гржиник.

Регионы Северной Америки, Европы и Большого Китая были отстающими, в то время как одежда была особенно слабой среди категорий товаров.

Влияние на Ebit было «избыточным»

РБК (исполняет сектор)

Пума сталкивается сКризис экзистенциальной идентичности с точки зрения актуальности в индустрии спортивных товаров, которая является более конкурентоспособной.«и в то время, когда Nike готовит возвращение, аналитик Пираль Дадхания пишет в записке».

С увеличением запасов на 9%, повышенная активность клиренса, вероятно, связана с тем, что новый генеральный директор Артур Холд «очищает колоды в FY25E для более чистого FY26E».

Citi (нейтральный)

Форекс встречные ветры в 2Q были значительными, пишет аналитик Моник Поллард

Ожидание «а» Реакция существенно отрицательной цены акций".

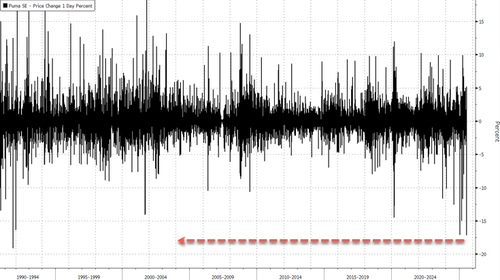

На рынках акции Puma в Германии упали больше всего (до -19%) с 8 августа 1991 года (-17%).

..

Тайлер Дерден

Фри, 07/25/2025 - 08:50