Проверка реальности

Представлено Питером Чиром из Academy Securities

Проверка реальности – рабочие места

Мы опубликовали данные о слабых рабочих местах перед выпуском NFP, на случай, если NFP окажется удивительно хорошим (кто знает, с этими данными). Мы могли бы сэкономить некоторое время, не копаясь в ISM Employment, JOLTS Openings and Quits, ADP или в скором времени будут выпущены пересмотренные версии. Цифры от Q2 2024 до Q1 2025, поскольку отчет NFP был слабым по всем направлениям.

Нам всегда нравится искать "несоответствия«в рамках настоящего доклада. Вещи, которые либо непоследовательны в самом отчете, либо относительно других данных. Это в основном только укрепило и подтвердило мнение о том, что рынок труда слаб (и сделало нас еще более горькими, что июньский номер, выпущенный в качестве «славного» бита 3 июля). На самом деле отрицательныйЭто соответствовало нашим представлениям о потенциальном результате в то время.

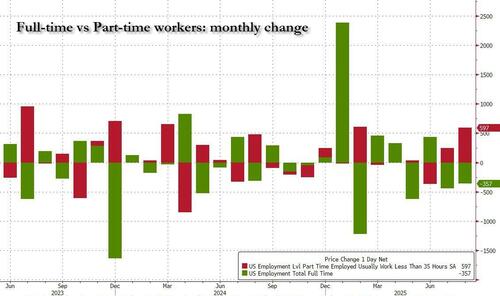

Мы даже не смогли найти «проблески света», поскольку доходы сократились больше, чем ожидалось, часы работы упали, а уровень безработицы вырос (частично из-за небольшого увеличения ставки участия). Большее беспокойство вызывает то, что Уровень неполной занятости вырос до 8,1%, Самый высокий показатель с конца 2021 года! До 2016 года он был выше 10%, поэтому это не вызывает тревоги, но и не помогает. Опрос домохозяйств показал прирост в 288 тыс. рабочих мест, но его 3-месячный средний показатель составляет 40 тыс., в значительной степени в соответствии с 3-месячным средним показателем по 29 тыс. В течение последних 2-х месяцев обследование домашних хозяйств проводилось Потеря работы на полный рабочий день почти 800 тыс. и прирост занятости на неполный рабочий день около 850 тыс.. Это плохо, и число людей, которые работают неполный рабочий день, неуклонно растет.

Источник: Zerohedge

Источник: ZerohedgeДля тех из вас, кто регулярно читает нашу критику модели рождения/смерти, она добавила 90 тысяч. Как правило, мы подчеркиваем, что это «странно», что модель нового бизнеса вносит такой вклад по отношению к общей сумме, но мы будем добры и признаем, что это не так. Мы можем видеть, как начинаются новые предприятия, пытаясь воспользоваться множеством реализуемых политик.. Изменения создают возможности, и есть много позитивных изменений (для роста) с налоговой стороны, изменения приоритетов и снижение регулирования в некоторых отраслях.

Неопределенность вокруг политики:

- Суды все еще принимают решение о законности многих существующих тарифов. (Администратор работает над тем, как сохранить их в силе, даже если суды выносят против них решения, используя другие правила для введения тарифов или даже указывая на торговые «сделки»).

- Похоже, что админ все еще произвольно меняет некоторые тарифные уровни (по крайней мере, по сравнению с «традиционными» стандартами), хотя и не так сильно, как в День освобождения.

- До сих пор есть Мало что мешает формальной, подробной документации относительно объявленных сделок.Справедливо будет сказать, что то, что США говорят о некоторых сделках, по сравнению с тем, что говорит другая страна, не всегда связывается (японские «инвестиции» в США как один довольно большой пример).

- Что другие страны делают за кулисами? Ни одна страна на самом деле не была в состоянии потерять много бизнеса с США (кроме, возможно, Китая, в первую очередь из-за их удушающей хватки на многих редкоземельных металлах и критически важных минералах). Конечно, некоторые «сделки» были заключены, но невозможно поверить, что многие не предпринимают шагов, чтобы изолировать себя от того, что они считают «нестабильным» или «агрессивным» поведением.

Рынок труда нуждается в более эффективном решении, хотя вполне возможно, что сочетание тарифов и других политик приведет к притоку рабочих мест в США по мере их полного вступления в силу. Мы остаемся наиболее оптимистичными в отношении ProSec (Production for Security).) - и видели некоторые шаги, предпринятые на этом фронте (хотя некоторые из шагов подняли вопросы о контроле и т.д.

Проверка реальности - тарифы

Очевидно, что тарифы появились в нашем обсуждении рынка труда. Мы считаем, что тарифная политика, как неопределенность, так и время, необходимое для ее осуществления, наносит ущерб занятости в настоящее время. Неопределенность не стимулирует агрессивные расходы.

На первом месте стоит нарушение тарифов. Затем, с течением времени, когда компании считают, что высокие тарифы здесь, чтобы остаться, и они договорились о сделках с поставщиками, они могут обратить больше внимания на производство продуктов в США. Этап строительства также создаст некоторые рабочие места, но большое влияние окажет серьезное увеличение внутреннего производства. Мы по-прежнему обеспокоены тем, что за пределами ProSec цели администрации, связанные с тарифами, не могут быть достигнуты:

- Время строительства многих объектов измеряется годами, а не месяцами, что делает экономику восприимчивой к негативным последствиям тарифов.

- В некоторых случаях недостаток затрат настолько велик, что даже при больших тарифах отечественное производство может по-прежнему иметь ограниченную прибыль.

Мы продолжаем рассматривать ежемесячные Тарифные диаграммы доходов для кумулятивного воздействия. Только по мере роста совокупного числа мы должны ожидать, что в данных появятся потенциальные негативы - инфляция / маржинальное давление товаров. Есть «шепоты» в данных о том, что они реальны и развиваются, но это может превратиться в «переоценку» в ближайшие кварталы, поскольку запасы были перенесены до такой степени, что они полностью тарифицированы, соглашения с поставщиками были заключены, а контракты на продажу пересматриваются.

Проверка реальности - расходы на ИИ

Расходы на ИИ (центры обработки данных, чипы, производство электроэнергии) сыграли важную роль в поддержании экономики (и доведении запасов до рекордных уровней).

Пока что мало, если какие-то признаки трат (инвестиций) угасают. По большому счету, разговоры чип-компаний, гипермасштаберов и крупных потенциальных клиентов остаются очень позитивными и агрессивными в отношении расходов.

Президент только что встретился с руководителями крупных технологических компаний, поэтому должна быть постоянная поддержка со стороны администрации. Порции «большого красивого» налога Закон, такой как ускоренная амортизация, должен добавить к потраченной сумме.

Мы едва поцарапали поверхность потенциальных расходов и роста, поскольку криптовалюты в целом и стейблкоины используют попутный ветер недавних законов и правил. Мы видим, что компании Digital Asset Treasury создаются ежедневно, и растет вероятность того, что MSTR будет добавлен в S&P 500.

Учитывая важность этой отрасли для экономики и рынков, любые трещины, даже небольшие, могут иметь немедленные, относительно большие последствия. Надеюсь, мы не найдем никаких трещин, но мы тратим время на этом фронте, так как это действительно важно, чтобы эти отрасли продолжали ускоряться!

Проверка реальности – инфляция

Мы признаем, исходя из наших взглядов на тарифы, что существует некоторый риск инфляции товаров. Но если мы правы в отношении экономики, то она будет относительно небольшой. Слабый рынок труда не поддается потребителям, предлагающим цены.

Как мы писали недавно, данные по инфляции жилья просто неверны. Это не отражает то, что в настоящее время происходит с арендной платой, и это «гарантировано», чтобы догнать, поскольку это в значительной степени упражнение в математике. Трудно поверить, что ФРС, которая своевременно пропустила повышение арендной платы в «переходный» период, сделает ту же ошибку, в обратном направлении, но это был путь, по которому они идут.

Инфляция товаров будет проходить через сервисную экономику с течением времени (поскольку поставщики услуг должны покупать оборудование, продукты, поставки и т. д.), но без роста рабочих мест трудно увидеть, что инфляция будет безудержной.

В целом, я ожидаю, что инфляция будет где-то близко (но, вероятно, ниже) 3% в следующем году.

Для ФРС это очень удобное сокращение, но не настолько высокое, чтобы они не могли реагировать на и без того слабый рынок труда (после пересмотров он был слабым в течение 3 месяцев, и мы считаем, что 1-й квартал, вероятно, был завышен по причинам, перечисленным в то время - рождение / смерть и недействительные корректировки сезонности являются основными причинами).

Проверка реальности – жилье

Более низкие ставки по ипотечным кредитам должны помочь, но мы продолжаем рассматривать некоторые «проблемные» области, на которых мы сосредоточились ранее.

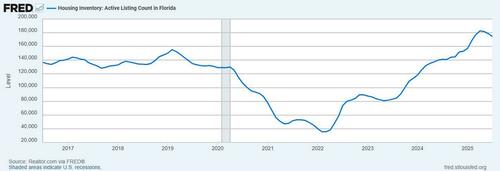

Мы много слышим о нехватке предложения, но мы продолжаем возвращаться к таким графикам, как этот.

Количество домов для продажи во Флориде снизилось с недавних максимумов, но оно все еще выше, чем было до Covid, и я считаю, что оно улучшилось из-за сезонности.

Мы будем проверять другие штаты, но у нас странная динамика:

Доступность низкая в большинстве областей, особенно для покупателей, которым нужна ипотека.

В некоторых районах предложение некоторых типов резиденций низкое, но мы видим несколько больших штатов / регионов с диаграммами, похожими на приведенную выше.

Неизвестно, что происходит, но, похоже, существует некоторый риск того, что дома станут доступными в плохом ключе (домовладельцы теряют часть своего капитала, что, как правило, замедляет расходы и экономику).

Проверка реальности - Потребитель

Никогда не делайте ставку на то, что американский потребитель продолжит тратить. Были периоды, когда способность/готовность потребителей США к потреблению испытывалась, но не часто и не в течение длительного времени, по крайней мере, GFC.

Находясь в дороге на этой неделе в отпуске, с большим количеством пятнистого Wi-Fi во время любого простоя, мы не добились большого прогресса, углубляясь в этот риск. Тем не менее, я видел гораздо больше циркулирующих на эту тему. Ничего тревожного, а некоторые сообщения остаются оптимистичными. Но учитывая нашу озабоченность рынком труда, более пристальный взгляд на потребителя кажется необходимым проектом.

Проверка реальности - ФРС, казначейство и процентные ставки

В то время как рынок приблизился к нашей цели по сокращению на 100 б.п. в этом году, даже с некоторым сглаживанием на неделе, мы считаем, что рынок находится на пике роста. По-прежнему недооценивают шаги, которые ФРС в сочетании с Казначейством может предпринять для снижения ставок по всей кривой.

У нас было много дискуссий на эту тему с тех пор, как мы опубликовали книгу «Как мы будем снижать доходность». Мы играли в «Адвокат дьявола», но стоит прочитать, особенно после данных этой недели и некоторых недавних разговоров секретаря Бессента.

Учитывая динамику цен в пятницу и наш общий прогноз, нам нравится более низкая доходность и более плоские кривые. (а не просто «теоретическое подобие», поскольку мы думаем, что кустарники переполнены и могут столкнуться с некоторой болью в ближайшие дни).

Проверка реальности: не боритесь с ФРС

ФРС сокращает.

Если мы будем правы даже в некоторых наших политических соображениях, мы увидим более плоские кривые доходности.

Но достаточно ли этого для того, чтобы акции продолжали расти? Это буквально вопрос триллиона долларов.

Акции, казалось, так думали изначально в пятницу (и даже в четверг, когда они вернули убытки от нескольких предыдущих дней). Затем они, казалось, во второй раз догадались, что, поскольку они распродавались, только для того, чтобы дать отпор почти неизменному.

Что принесет следующая неделя? Я думаю, что недавняя борьба за существенное повышение будет продолжаться, с большим риском перехода на 5% к снижению, прежде чем еще 5% к росту основных фондовых индексов США.

Полагаю, мы обнадеживаем "Борьба с ФРС По крайней мере, немного на стороне справедливости.

Нижняя линия

Здесь очень нравятся облигации. Кредит должен быть хорошим. Немного осторожнее с акциями. Изучение крипто / стейблкоинов для лучших возможностей.

У меня был отличный отпуск, но я с нетерпением жду полного продвижения вперед, поскольку сентябрь-ноябрь уже выглядит так, как будто он будет чрезвычайно занят на многих фронтах (и сегодня мы едва коснулись геополитики, военных и американского бренда - так много еще, чтобы оценить и держать вас в курсе, поскольку Группа геополитической разведки продолжает расширяться в размерах и масштабах).

Тайлер Дерден

Солнце, 09/07/2025 - 16:20