Красный или синий, богатый или бедный Не заботьтесь

Автор Саймон Уайт, макростратег Bloomberg,

Политическая принадлежность и богатство, в частности, делают рецессию более вероятной, чем она есть на самом деле, вводя систематический уклон в экономические данные. Но это отвлечение. Для данных, которые имеют наибольшее значение при оценке вероятности спада, любое сильное предубеждение имеет мало значения. Надежная структура рецессии показывает, что краткосрочный риск спада восстанавливается на низком уровне, но склонен к быстрому сдвигу вверх.

Нет такой вещи, как беспристрастная дата. То, как данные закупаются и представляются, всегда будет вводить предвзятость пользователей, и это не отличается от экономических данных. Мой колледж Саймон Флинт недавно вернулся к тому, что риск рецессии завышается из-за белых данных, в то время как Кэмерон Кризис ранее затронул применимую политическую предвзятость в данных опроса.

Читатель также входит в Интересно предположение, что, возможно, мягкие данные больше даются тем, кто менее обеспечен, а жесткие данные лучше.

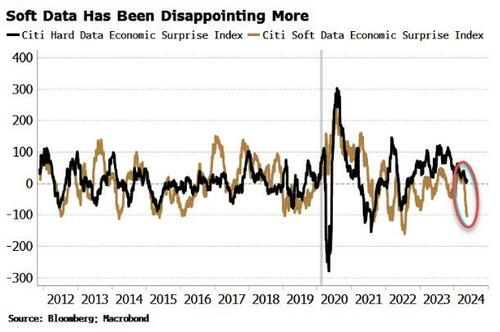

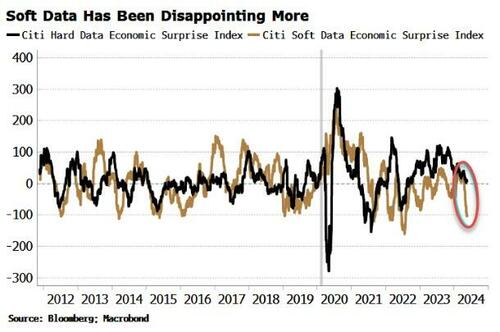

Таким образом, недавняя худшая производительность мягких данных, помогающая снизить риски рецессии, является Это отражение ухудшения имущественного неравенства, а не добросовестного чтения в экономических условиях.

Мы перейдем к этим пунктам, но сначала давайте ответим на главный вопрос для инвесторов, стремящихся избежать просадок на рынке:

Предвзятость в данных переоценивает риск рецессии?

Короткий ответ - нет.

Хотя в экономических данных есть некоторая предвзятость, этого недостаточно, чтобы подорвать прогноз рецессии, когда это делается надежно. Риск краткосрочной рецессии сегодня восстанавливается на низком уровне, но этот риск может быстро возрасти.независимо от предвзятости данных.

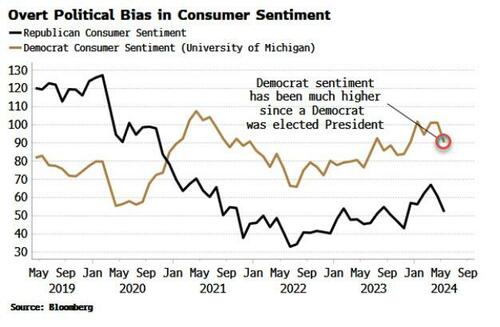

Преобладающая предвзятость в некоторых экономических данных является политической. Когда дело доходит до некоторых данных опроса, он может быть подписан. Мичиганский опрос потребительских настроений приводит к разбивке политической принадлежности. Настроения в подавляющем большинстве движимы теми, кто идентифицирует себя как демократов, и кто в настоящее время намного более оптимален, чем республиканцы.

Я не знаю о разбивке по эксплойту участия в других данных опроса, но Кэмерон отмечает, что в индексе оптимизма малого бизнеса NFIB есть несомненный потенциальный эскиз к тому, чтобы быть выше, когда республиканец находится в Белом доме. Индекс потребительского доверия Conference Board.

Все это довольно интересно, но основной вопрос для инвесторов восстанавливает: Имеет ли значение, когда фондовые рынки испытывают худшее падение, то есть рецессии?

Начнем с того, что Conference Board и Мичиганский опрос потребительских настроений, а также NFIB являются датой 2-го уровня, когда дело доходит до прогнозирования спадов.

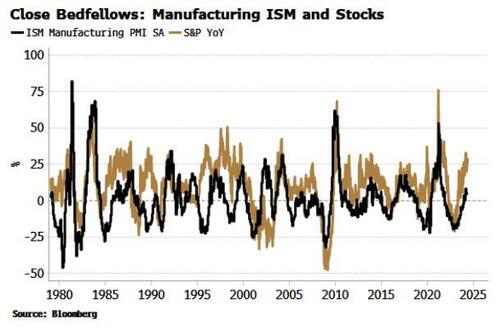

Гораздо лучше обстоит дело с производственным ISM. В качестве отдельного индикатора он однозначно отклоняется до начала рецессии.

Но это вторично; реальные импортные штампы ISM находятся на стыке между мягкими и жесткими данными и тем, как они взаимодействуют, чтобы вызвать рецессии.

Это критично. Отзывы метастазируют, когда мы получаем отрицательную обратную связь, развивающуюся между жесткими и мягкими данными. Жесткие детекторы данных, и это подпитывает мягкие и рыночные данные. Это, в свою очередь, влияет на здоровье, что влияет на инвестиции и расходы и способствует считыванию твердых данных. Неконтролируемая рецессия обычно развивается.

Роль ISM является ключевой артиллерией от данных опросов до рынка, а затем окончательной в твердых данных. Другие выжившие просто не имеют такого же влияния, и все они демонстрируют гораздо более слабые отношения с S&P.

Существует определенная рефлексивность в том, что уровень ISM-опроса респондентов будет зависеть от уровня рынка. Но рынок также реагирует на ISM, как указывает один из первых данных каждый месяц.

Несмотря на мнение Кэмерона о том, что ISM не имеет такого значения, как раньше, он на самом деле напоминает один из самых важных моментов данных.

Но мы также не должны преувеличивать его импорт. Не существует единого предсказателя рецессии. Утилита ISM исходит из того, что она имеет долгую историю, минимально пересмотрена, имеет раннее время выпуска и свою роль в создании циклов отрицательной обратной связи, вызывающих рецессию. Но и другие матрицы данных тоже.

Все это говорит о том, что было бы трудно, если бы ИСМ проявила какую-либо систематическую, значительную политическую предвзятость. Нет данных о политическом обучении респондентов опроса, но мы можем использовать другую особенность рецессий, чтобы обойти любую потенциальную предвзятость.

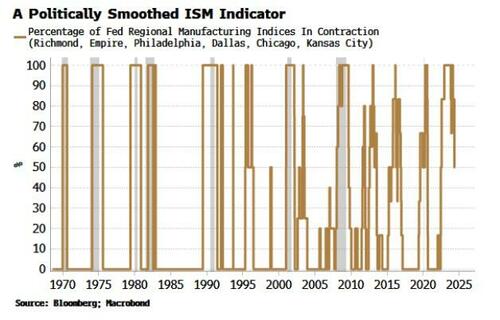

Вещи, как правило, начинают идти плохо везде в то же время в рецессии. Несколько банков-членов ФРС проводят собственные региональные производственные исследования. Государства, которые они охватывают, довольно сбалансированы в целом, с двумя опорными пунктами демократов, двумя республиканскими и двумя штатами, которые, как правило, очень непослушны. Это должно помочь выровнять любой мощный уклон.

Надежный и своевременный индикатор рецессии с несколькими ложными позициями был тогда, когда все региональные индексы были противоположными. Даже тогда это не должно использоваться в качестве отдельного сигнала. Мы должны видеть как жесткие, так и мягкие данные, которые самоукрепляются, чтобы вызвать рецессию.

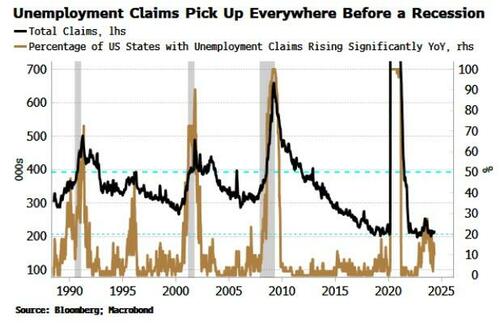

Кроме того, мы также ищем всепроникающую борьбу в твердых данных, например, на рынке труда в разных штатах. Заявления о безработице во многих штатах резко возросли в преддверии предыдущих рецессий.

Как насчет уведомления о том, что жесткие и мягкие данные отбеливаются неравенством в отношении здоровья, при этом жесткие данные больше даются тем, кто лучше, а мягкие данные менее обеспечены?

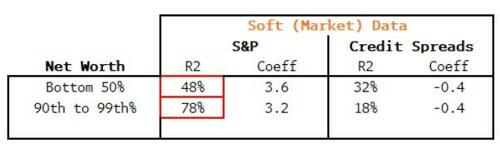

Опять же, есть небольшая предвзятость в различении. Как лучшие, так и дешевые дома по чистой стоимости показывают незначительные отношения как с жесткими, так и с основанными на опросах данными (даже если мы используем различные задержки в данных).

Мягкие рыночные данные имеют гораздо более прочные отношения с чистой стоимостью. Но, как показано в таблице ниже, акции имеют более высокий, а не более низкий R2 с более обеспеченными домами, чем менее обеспеченные. Это так или иначе, как вы ожидаете, учитывая более высокую подверженность более здоровых финансовых активов.

Однако чистая стоимость менее здоровых домов имеет более высокие кредитные спреды R2, чем более обеспеченные. Это может показаться странным на первый взгляд, но, вероятно, эксплуатируется более тесным отношением кредитных спредов к безработице.

Трудно определить какие-либо систематические предубеждения в отношении здоровья в данных, а также трудно найти политические предубеждения в данных, которые имеют значение для прогнозирования рецессии, или если таковые имеются, которые мы не можем сгладить, используя неоднородность государства.

Поэтому, хотя рекомендуется «знать свою дату», когда дело доходит до того, что имеет значение - избегая воровства рыночных просадок и спадов - инвесторам не нужно отвлекаться на размышления о том, кто за кого голосует и насколько хорошо они могут быть.

Тайлер Дерден

Thu, 05/23/2024 - 09:25