Теневой председатель ФРС Уоллер?

Элвин де Грот, глава макростратегии в Rabobank

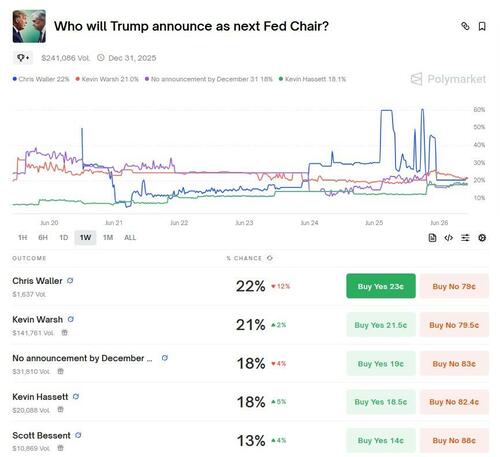

Доходность европейских облигаций выросла на несколько базисных пунктов, в то время как фондовые рынки вздохнули с облегчением после восстановления цен на нефть, поскольку перемирие между Ираном и Израилем, похоже, сохранялось. Наряду со снижением доходности казначейских облигаций США на 3 млрд. Индекс доллара упал до самого низкого уровня за последние три года, поскольку президент Трамп рассматривает возможность объявить о своем выборе следующего председателя ФРС раньше, чем планировалось.

Газета The Wall Street Journal пишет, что это может быть сентябрь или октябрь, так что задолго до официального окончания срока Пауэлла, который все еще имеет около одиннадцати месяцев. Даже несмотря на то, что Пауэлл, вероятно, будет сопротивляться давлению, направленному на снижение ставок (быстро), раннее назначение может подорвать его способность управлять ставками. Как только его преемник станет известен, рынки разделят свое внимание между Пауэллом и взглядами следующего председателя ФРС. И Кто бы ни выбрал Трамп, они, вероятно, будут более голубыми, чем Пауэлл. Отсюда и отчетливый изгиб в форвардной кривой OIS в последние месяцы с более высокой вероятностью значительного снижения ставок в течение 2026 года.

Источник: Polymarket

Источник: PolymarketКроме того, легкий календарь данных по обе стороны Атлантики оставил участников рынка в значительной степени связанными с геополитическим потоком новостей, в частности саммитом НАТО. В некоторой степени, Последний даже украл шоу с Всемирного экономического форума, проходившего на этой неделе в Тяньцзине, Китай.

После всех приготовлений и переговоров в последнюю минуту между членами, Мало кто сомневался, что саммит НАТО пройдет успешно.. И действительно, с точки зрения масштабирования это был успех. Исторический, даже по некоторым меркам. В своем заявлении члены НАТО подтвердили, что «[...] железная приверженность коллективной обороне, закрепленная в статье 5 Вашингтонского договора, — что нападение на одного является нападением на всех. "Хотя Трамп ранее высказывал новые сомнения в том, что США полностью поддерживают статью, позже он сказал, что США поддерживают НАТО. "Всю дорогу". Генеральный секретарь НАТО Марк Рютте изо всех сил старался подчеркнуть приверженность США на пресс-конференции.

Но ключевым достижением саммита стало обязательство «союзников» (формулировка, используемая вместо «Членов НАТО» или «Мы», чтобы держать Испанию на борту). Инвестировать 5% ВВП ежегодно на основные потребности в обороне, а также расходы на оборону и безопасность к 2035 году для обеспечения наших индивидуальных и коллективных обязательств. Как и ожидалось, эти 5% ВВП должны быть разбиты на не менее 3,5% ВВП, приверженных «основным оборонным требованиям» для достижения целей НАТО по наращиванию потенциала и до 1,5% ВВП ежегодно для защиты критически важной инфраструктуры, сетей, обеспечения гражданской готовности и устойчивости, высвобождения инноваций и укрепления оборонно-промышленной базы НАТО.

Поскольку эти более широкие цели уже были хорошо описаны, это объясняет относительно приглушенную реакцию европейских рынков облигаций. Когда вы думаете об этом, Относительно ограниченная реакция в последние месяцы на припев «больше расходов на оборону» несколько примечательна.. Вспомните, что мы имели значительный скачок доходности немецкого Бунда ранее в марте, когда Германия объявила о своем повороте на расходы на оборону и инфраструктуру и интерпретацию своего долгового тормоза. Но с тех пор, как этот скачок на 50 л.с. произошел всего за несколько дней, доходность снизилась и всего на 10 л.с. выше, чем до этого важного решения.

И теперь, по сути, у нас есть нечто, что выглядит как скоординированный общеевропейский импульс для массовых расходов (плюс Канада и т.д.), длящийся много лет. И инвесторы облигаций, похоже, пожимают плечами. Да, это будет поэтапно, и да, еще предстоит выяснить, будут ли члены придерживаться своего плана. Но это не самый верный способ потерять приверженность США статье 5.. Без сомнения, будут какие-то уклонения и драки ног, но более широкая картина заключается в том, что в настоящее время существует широкое обязательство. Даже бельгийскому премьер-министру Де Веверу, который позиционировал себя как «отступник», пришлось проглотить горькую пилюлю, поскольку он признал, что 3,5% - это реалистичная цифра, и что европейские государства-члены НАТО должны признать, что «наш долгий отрыв от истории закончился, и мы должны взять на себя ответственность. " Недовольство Трампа испанской позицией указывает на то, что мы можем быть уверены, что давление со стороны сверстников будет использовано, чтобы держать всех в узде.

Опять же, Переход от 2% ВВП к 3,5% или даже 5% структурно не мелочь. Если говорить в перспективе, то структурный (циклически скорректированный) баланс правительства еврозоны, который, по прогнозам Европейской комиссии, составит примерно -3% к 2025 году, с момента существования еврозоны никогда не был выше -0,8% (2018 год) и никогда не был ниже -5,1% (2010 год, в разгар кризиса суверенного долга). Другими словами, Для этого потребуется много бюджетной и финансовой акробатики. Пытаетесь найти сбережения в других статьях государственных расходов? Конечно. Пытаетесь увеличить доходы здесь и там? Конечно. Но в конечном итоге, казалось бы, трудно избежать значительного увеличения дефицита и, следовательно, выпуска государственного долга.

Итак, если вы хотите подойти к этому с более традиционной точки зрения, пожалуйста, посмотрите на сценарий, который мы разработали здесь. Мы исходили из того, что в ближайшие годы значительную роль будет играть выпуск долгов, за которым на каком-то этапе последует бюджетная консолидация. Но ключевой посыл также заключается в том, что для получения достаточного «удара за доллар» дизайн, исполнение и стратегическое терпение станут ключом к успеху (или провалу!) этих планов расходов на оборону. Это означает, что европейский промышленный комплекс сможет извлечь выгоду из этих расходов, обеспечив скоординированный подход (чтобы не все собирались производить беспилотники), сделать инновации со значительным наращиванием оборонных НИОКР ключевой целью и обеспечить упрощение административных процессов и т.д.

Но хватит ли (политической) воли в будущем консолидироваться после долгового переполоха? Или, если государства-члены хотят сделать это (бюджетным) нейтральным способом, как они могут гарантировать, что экономика не рухнет, прежде чем они достигнут своей стратегической цели? Или как Европа может гарантировать, что все будут соответствовать своей цели, а не только страны с относительно надежным соотношением долга к ВВП и фискальным пространством (например, Германия)? Поэтому, если вы думаете, что каким-то образом это не сработает, тогда вам нужно начать думать более нестандартно, чтобы гарантировать, что финансирование будет поступать в правильные сектора, что финансовое бремя справедливо распределено и что эти долгосрочные цели безопасности и обороны в конечном итоге достигнуты без подрыва рынков облигаций. Там нет простых ответов, но единственное предложение, которое я бы сделал, это то, что мы, по крайней мере, начинаем думать об этом, а не просто предполагаем, что текущая бюджетно-финансовая структура, в которой мы работаем, может справиться со всем этим.

Тайлер Дерден

Thu, 06/26/2025 - 11:00

![Kolejna zbiorowa mogiła na Górkach Czechowskich. IPN odkrył szczątki kobiety i dziewięciu mężczyzn [ZDJĘCIA]](https://cdn.spottedlublin.pl/media/2024/05/msza-w-boze-cialo-bc19bb347963.jpg)