Акции легко возвращаются с рекордно высокого уровня перед сроком действия тарифов, наводнение

Фьючерсы на акции США остаются неизменными в конце напряженной недели прибыли и возвращения мем-трейдеров в силу. Рынок ждет торгового потопа на следующей неделе, когда почти 30% отчетов S&P, а также дополнительные заголовки торговых сделок опередят крайний срок тарифа 1 августа, с акцентом на потенциальную сделку с ЕС по тарифной ставке 15%. По состоянию на 8:00 ET S&P и Nasdaq фьючерсы не изменились. Дорыночные, технологические акции мегакапа смешиваются с опережающим ростом AAPL (+0,4%) и отставанием TSLA (-0,9%); Энергетика опережает. Доходность выше, как и доллар США; 2-, 5-, 10-, 30-летний доходность составляет 0,49bp, 1,25bp, 1,81bp, 2,69bp выше, с 10Y tradinbg на 4,41%. Сырьевые товары смешиваются с нефтью выше, а базовые и драгоценные металлы ниже. В сегодняшнем календаре мы получаем предварительные июньские заказы на товары длительного пользования (8:30 утра) и июльскую деятельность ФРС Канзас-Сити (11 утра).

В дорыночных торгах смешиваются великолепные Семь акций (Apple +0,3%, Meta +0,3%, Microsoft +0,3%, Amazon +0,4%, Alphabet +0,3%, Nvidia -0,2%, Tesla -0,3%).

- AST SpaceMobile (ASTS) упал на 8% после предложения конвертируемых банкнот, а также обыкновенных акций в отдельном, зарегистрированном прямом предложении.

- Booz Allen Hamilton (BAH) поднялся примерно на 1% после того, как оборонный подрядчик опубликовал прибыль в 1 квартал, которая превзошла среднюю оценку аналитика.

- Charter Communications (CHTR) упала на 6% после того, как кабельная компания сообщила о доходах во втором квартале, которые не оправдали ожиданий.

- Centene (CNC) упал на 12% после того, как страховщик сообщил о скорректированном убытке на акцию за второй квартал, что удивило аналитиков, которые прогнозировали прибыль.

- Comfort Systems (FIX) выросла на 14% после того, как компания HVAC сообщила о выручке за второй квартал, которая превзошла среднюю оценку аналитиков.

- Coursera подскочила на 28% после того, как компания онлайн-образования сообщила о результатах второго квартала, которые превзошли ожидания.

- Deckers Outdoor (DECK) выросла на 11% после того, как компания сообщила о чистых продажах за первый квартал, которые превзошли среднюю оценку аналитиков.

- Акции Edwards Life (EW) выросли на 7% после того, как компания, выпускающая медицинские устройства, повысила прогноз продаж на конец года.

- Intel Corp. (INTC) упала на 8% после того, как главный исполнительный директор Lip-Bu Tan вызвал опасения, что он больше сосредоточен на сокращении расходов, чем на восстановлении технологического преимущества производителя чипов.

- Newmont Corp (NEM) продвигается на 2% после того, как майнер драгоценных металлов сообщил о скорректированной прибыли на акцию за второй квартал, которая превзошла среднюю оценку аналитика.

- Synovus Financial Corp. (SNV) упала на 9% после того, как Pinnacle Financial Partners Inc. (PNFP) согласилась приобрести компанию в рамках сделки с акциями на сумму 8,6 млрд долларов. Акции Pinnacle (PNFP) упали на 5%.

- Сарепта (SRPT) упала на 11% после того, как оценочный комитет Европейского агентства по лекарственным средствам рекомендовал отказаться от одобрения генной терапии Elevidys.

Трейдеры ослабили ралли, которое привело к S&P 500 10-й рекорд за 19 дней На фоне оптимизма вокруг торговых сделок и корпоративных доходов. На следующей неделе будет самый загруженный сезон доходов, и инвесторы ожидают заседания Федеральной резервной системы 30 июля после того, как данные сократили дело для дальнейшего сокращения.

«Рынки теперь видят больше шансов, что председатель ФРС сохранит ястребиный тон на предстоящей встрече», - сказал Хебе Чен, аналитик Vantage Markets в Сиднее. «Политическая динамика и экономические показатели укрепляют более осторожную позицию ФРС. "

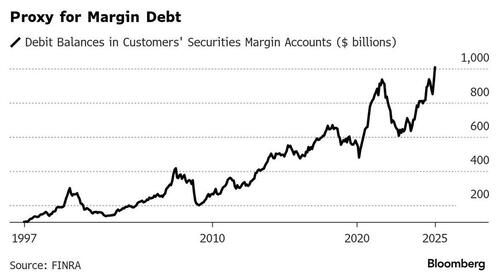

Оценки Bubbly также дают Майклу Хартнетту (Michael Hartnett) паузу, хотя пока нет никаких признаков разворота, и S&P 500 собирается вырезать третий месяц солидной прибыли. Хартнетт предупредил о «Большой ритейл, большая ликвидность, большая волатильность, больший пузырь» Глобальные центральные банки облегчают политику, а правительства ослабляют финансовое регулирование. Маржинальный долг США начинает работать слишком жарко — потенциально тревожный знак для кредитного рынка, по мнению кредитных стратегов Deutsche Bank. Как показано ниже, брокерские компании в июне увеличили маржинальный кредит на $1 трлн.

Европейский Stoxx 600 упал на 0,3%, поскольку разочаровывающие доходы вызвали беспокойство о влиянии тарифов. Секторы финансовых услуг и телекоммуникаций были самыми отстающими, в то время как потребительские товары и автомобильные запасы превзошли показатели. Вот самые популярные пятницы:

- Акции Remy Cointreau выросли на 5,5% после того, как французская группа повысила целевой показатель операционной прибыли и сообщила о более высоких, чем ожидалось, доходах за первый квартал.

- Акции Nexity подскочили на 16%, больше всего с 2009 года, после того, как французская фирма по недвижимости сообщила о результатах первого полугодия, которые, по словам CIC Market Solutions, отражают «ощутимое операционное улучшение в все еще сложной среде недвижимости».

- Акции Close Brothers выросли на 13% после того, как группа финансовых услуг согласилась продать свое подразделение Winterflood Securities компании Marex Group в попытке ослабить свое влияние в преддверии судебного решения по британскому моторному кредитованию.

- Европейские запасы полезных ископаемых являются одними из худших в бенчмарке Stoxx 600 в пятницу, после того, как фьючерсы на железную руду упали на 2,5% в Сингапуре, больше всего с 9 апреля, под давлением признаков роста поставок.

- Акции Puma упали на 19% после того, как немецкий производитель спортивной одежды выпустил то, что аналитики Jefferies назвали «предупреждением о большой прибыли».

- Акции Signify упали на 13%, больше всего с марта 2020 года, после того, как голландский производитель света и ламп сообщил о корректировке Ebita за второй квартал, которая не оправдала ожиданий.

- Акции Valeo упали на 16%, больше всего с марта 2020 года, после сокращения прогнозов продаж, поскольку аналитики отмечают широкие недоработки во всех регионах.

- Акции Michelin упали на 4,5% после того, как прибыль французской фирмы по производству автозапчастей не оправдала ожиданий, при этом аналитики отмечают опасения по поводу валютных курсов и более слабых объемов.

- Валлоурек упал на 4,5%, что является самым высоким показателем с 26 мая, после того, как производитель стали сообщил о чистой прибыли за второй квартал, которая пропустила среднюю оценку аналитиков.

Ранее на сессии азиатские акции упали, положив конец шестидневному ралли, поскольку инвесторы готовятся к крайнему сроку тарифов США и политическому решению Федеральной резервной системы на следующей неделе. Индекс MSCI Asia Pacific упал на 1,2%, что стало худшим показателем с 19 июня. Tencent и Alibaba были одними из самых больших препятствий, в то время как акции Shin-Etsu Chemical упали в Токио. Гонконг привел к снижению среди региональных показателей, с заметными потерями также в Японии, материковом Китае и Индии. Японские акции упали, поскольку инвесторы получили прибыль от сильного ралли на этой неделе, в то время как разочаровывающие доходы от некоторых производителей нанесли ущерб настроениям. Показатель Nikkei упал на 0,9%. В других местах вьетнамские акции выросли до рекордно высокого уровня, чему способствовало возвращение притока иностранных фондов на фоне оптимизма по поводу торговой сделки с США. Базовый индекс VN вырос на 0,7% на закрытии, превысив свой последний максимум в январе 2022 года.

В иностранной валюте индекс Bloomberg Dollar Spot вырос на 0,3%, поднявшись второй день после того, как президент США Трамп преуменьшил свое столкновение с председателем ФРС Джеромом Пауэллом во время тура по проекту реконструкции центрального банка в четверг. Иена является самой слабой из валют G-10, упав на 0,6% по отношению к доллару, обнаружив лишь небольшую поддержку после того, как Bloomberg сообщил, что чиновники Банка Японии видят возможность обдумать еще одно повышение процентных ставок в этом году. Фунт также отстает после того, как розничные продажи в Великобритании выросли меньше, чем ожидалось.

По ставкам, десятилетние США Доходность казначейства выросла на два базисных пункта до 4,42%. Государственные облигации еврозоны продлили распродажу после ЕЦБ, поскольку трейдеры продолжают снижать ставки на окончательное снижение процентной ставки центральным банком в этом году. Доходность Германии за 10 лет выросла еще на 5 б. п. до 2,76%. Потолки также снижаются, хотя и в меньшей степени.

В сырьевых товарах золото продолжило снижение в пятницу, когда доллар вырос после того, как Дональд Трамп преуменьшил свое столкновение с председателем Федеральной резервной системы Джеромом Пауэллом. Нефть была устойчива к оптимизму по поводу торговых переговоров в США в преддверии ключевого срока на следующей неделе, и поскольку жесткость на дизельных рынках повышает настроения. WTI поднимается на 0,2% до $66,19 за баррель. Спотовое золото падает на 21 доллар до почти 3347 долларов за унцию. Биткоин упал на 3% и ниже $116 000.

В сегодняшнем календаре у нас есть только предварительные заказы на товары длительного пользования в июне (8:30 утра) и июльская деятельность ФРС Канзас-Сити (11 утра). Чиновники ФРС остаются в отключении связи перед своим решением по ставке 30 июля.

Рыночный снимок

- S&P 500 мало изменился

- Мини-версия Nasdaq 100 мало изменилась

- Russell 2000 mini +0,1%

- Stoxx Europe 600 - 0,3%

- DAX -0,5%

- CAC 40 +0,1%

- 10-летний Доходность казначейства +2 базисных пункта 4,42%

- VIX мало изменился в 15.38

- Индекс доллара Bloomberg +0,3% на 1198,84

- евро -0,1%, $1,1737

- Сырая нефть WTI +0,5% при $66,35/баррель

Лучшие ночные новости

- Доллар вырос после того, как Дональд Трамп преуменьшил свое столкновение с Джеромом Пауэллом из-за расходов на реновацию ФРС, заявив, что это не было достаточной причиной, чтобы уволить его. Трамп сказал во время своего визита в Федеральную резервную систему, что это сложная строительная работа, в то время как Трамп и Пауэлл кратко выразили несогласие по поводу цифр реконструкции, и он повторил, что хочет, чтобы Пауэлл снизил процентные ставки. Трамп позже прокомментировал, что он говорил с председателем ФРС Пауэллом о ставках, и встреча была продуктивной, и отметил, что напряженности не было, в то время как он несколько раз повторил, что, по его мнению, Пауэлл будет поступать правильно. Трамп также сказал, что у него есть, возможно, три имени для замены Пауэлла, но заявил, что нет необходимости увольнять Пауэлла. BBG

- Дефицит бюджета Китая достиг рекордных 5,25 трлн юаней ($733 млрд) в первом полугодии, поскольку правительство повышает внутренний спрос на фоне сокращения экспорта США. BBG

- Boeing был крупным победителем тарифных войн Трампа, поскольку фирма видит всплеск заказов в сочетании с торговыми сделками Белого дома. Нью-Йорк

- Торговая сделка Трампа с Токио открывает возможности для Банка Японии снова повысить процентные ставки в этом году, говорят источники, перспектива, которую центральный банк может начать телеграфировать, предлагая менее мрачный взгляд на экономические перспективы. РТС

- Потребительская инфляция в Токио немного снизилась в июле, предполагая, что Банк Японии может занять больше времени, чтобы оценить экономическое влияние тарифов США до повышения процентных ставок. Число заголовков составило +2,9% (по сравнению с +3,1% в июне и ниже прогноза Street +3%), в то время как ядро составило +3,2% (в соответствии с Street, но по сравнению с +3,4% в июне). WSJ

- Правые популисты Японии набирают влияние, поскольку избиратели восстают против роста цен и иностранцев. Этот сдвиг подпитывает призывы к снижению налогов или увеличению расходов и угрожает статусу Японии как глобального убежища. BBG

- Мартинс Казакс из ЕЦБ сказал в интервью, что нет «неотложной необходимости» двигаться по ставкам, что добавляет ожиданий по проведению сентябрьского заседания. BBG

- В этом году США собрали дополнительные тарифы на 55 миллиардов долларов. Корпоративная Америка в значительной степени приняла этот законопроект, но это может измениться, поскольку фирмы постепенно корректируют цены, чтобы учесть новые тарифы, которые являются самым высоким уровнем, который мы видели за десятилетия. WSJ

- INTC (Intel) -8% в предновогоднюю ночь, концерн чипмейкера больше ориентирован на сокращение расходов, чем на восстановление своего технологического преимущества. Генеральный директор Lip-Bu Tan назвал инвестиции, начатые при его предшественнике, чрезмерными и неразумными. BBG

Тарифы/торговля

- США Министр финансов Бессент сказал, что США находятся в довольно хорошем положении с Китаем в торговле, и он будет говорить с Китаем о том, что они покупают санкционированную нефть из России и Ирана, в то время как Бессент отдельно прокомментировал, что он встретился с министром торговли Сингапура.

- Премьер-министр Великобритании Стармер должен оказать давление на президента США Трампа по поводу сделки по снижению тарифов на импорт стали в Великобританию, сообщает FT.

- Министр торговли Индии выразил оптимизм по поводу того, что Индия может достичь соглашения с США до 1 августа, и у него было замечательное взаимодействие с его другом и коллегой из США. Кроме того, он сказал, что они делают фантастический прогресс с США в торговой сделке и надеются, что они смогут заключить «очень последовательное партнерство».

- Министерство иностранных дел Китая заявило, что Китай готов импортировать более рыночную высококачественную европейскую продукцию; ЕС должен ослабить ограничения на экспорт высокотехнологичной продукции в Китай.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC были ниже после смешанных показателей в США и с легкими катализаторами для рынков за пределами прибыли. ASX 200 слегка отступил с недостатком, обусловленным низкими показателями в ключевых отраслях, включая горнодобывающую промышленность, материалы, ресурсы и финансы, в то время как Whitehaven Coal не смог извлечь выгоду, несмотря на более высокий квартальный объем производства и продаж. Nikkei 225 вернул часть прибыли на этой неделе, несмотря на более слабую валюту и в основном более мягкий индекс потребительских цен в Токио. Hang Seng и Shanghai Comp соответствовали оптимистичному настроению, но с недостатком на материке, смягченным после твердых усилий по ликвидности PBoC, которые привели к чистой ежедневной инъекции около 602 млрд юаней через 7-дневные репозитории, в то время как участники ожидают торговых дискуссий США и Китая на следующей неделе в Швеции.

Лучшие азиатские новости

- Заместитель губернатора PBoC Зоу Лан написал, что PBoC будет продвигать роль Казначейства в управлении денежными средствами и ликвидностью, сообщает Financial News.

- Премьер-министр Японии Исиба провел встречи с лидерами партии, хотя лидер ДПК Японии Нода сказал, что премьер-министр Исиба не упомянул о своем будущем в переговорах с лидерами партии, в то время как сопредседатель Партии инноваций Японии Маэхара сказал, что он не рассматривает возможность вступления в коалицию премьер-министра Исибы.

- Как сообщается, BoJ видит потенциальную среду для повышения ставок в этом году, ссылаясь на источники Bloomberg; ожидается, что к концу 2025 года будет достаточно данных, чтобы рассмотреть этот шаг. Нет необходимости вносить существенные изменения в прогноз. Сделка с США снижает неопределенность.

- Китай будет проводить упреждающую фискальную политику для содействия восстановлению экономики.

Европейские биржи (STOXX 600 -0,4%) открылись ниже по всем направлениям, продолжая оптимистичное настроение, наблюдаемое на сессии APAC. Недостаток, который расширился утром, но в последнее время наблюдается небольшой отскок по нескольким основным индексам, таким как Euro Stoxx 50 и STOXX 600. Европейские секторы имеют сильную негативную предвзятость, и только несколько отраслей находятся на плаву. Автомобили изначально были неэффективными, но затем перешли на зеленый, поскольку Volkswagen (+4%) сократил первоначальные потери, поскольку трейдеры полностью переварили результаты и комментарии генерального директора. Хотя это не все хорошо для сектора, с Тратоном твердо в минусе после того, как он сократил свой прогноз на 2025 год на фоне неопределенности тарифов в США. LVMH (+4,5%) также отскочил от минимумов, наблюдаемых на открытом рынке, чтобы в настоящее время торговать выше - Co. сообщила о более глубоком, чем ожидалось, снижении продаж, но ее комментарий к Китаю был немного более оптимистичным.

Европейский заработок

- Volkswagen (VOW3 GY) - метрики заголовков пропущены и сокращены. Q2 (EUR): Выручка 80,8 млрд (экс. 82,19 млрд), -3% Y/Y. Op. Маржа 4-5% (предыдущее руководство 5,5-6,5%)

- Puma (PUM GY) - Co. сократила прогноз FY и теперь ожидает потери в Adj. Условия EBIT, ссылаясь на слабый спрос и тарифные проблемы.

- NatWest (NWG LN) — сильные NII и NII. Повышает руководство по доходам и запускает программу выкупа акций на 750 млн фунтов стерлингов.

Лучшие европейские новости

- Великобритания и Австралия подпишут сделку по атомной подводной лодке на 20 миллиардов фунтов стерлингов, сообщает The Times.

- Вильруа из ЕЦБ говорит, что повышение тарифов в США, степень которых все еще неопределенна, не приведет к росту инфляции, важно оставаться полностью открытым о будущих решениях денежно-кредитной политики.

- Рен из ЕЦБ говорит, что ЕЦБ будет основывать политические решения на конкретной оценке прогноза инфляции и связанных с ним рисков.

- Казакс из ЕЦБ говорит, что нет срочной необходимости перемещать ставки и отметил ставки удержания стоимости на текущем уровне.

- Рен из ЕЦБ говорит, что ЕЦБ будет основывать политические решения на конкретной оценке прогноза инфляции и связанных с ним рисков.

- ЕЦБ Опрос профессиональных прогнозистов (Q3): основные инфляционные ожидания пересмотрены в сторону понижения на 2025-26 годы, но не изменились на 2027 год и в долгосрочной перспективе

- Канцлер Великобритании Сообщается, что Ривз рассматривает возможность отмены решения Верховного суда в сценарии, в котором они поддерживают все решения апелляционного суда о том, что клиенты могут иметь право на миллиарды в качестве компенсации.

Форекс

- DXY немного выше, в расширении вчерашнего роста, который был вызван ростом доходности в США после еженедельных претензий и показателей PMI. Тем не менее, DXY по-прежнему снижается на лучшую часть 1% за неделю наряду с сглаживанием кривой доходности в США и повышением в JPY ранее на этой неделе. Сегодня основное внимание будет уделено долговечным товарам США и ВВП ФРС Атланты. DXY ненадолго затмил вчерашний рекорд в 97.55, а затем достиг максимума в 97.63.

- Евро остается более устойчивым, чем сверстники против доллара США после «ястребиной» политики ЕЦБ в четверг. Подводя итог, можно сказать, что ГК придерживалась ожидаемой политики, учитывая текущую неопределенность в отношении перспектив торговли. Самый большой источник тяги появился после того, как Лагард повторила, что политика остается в хорошем месте, предполагая, что политики не спешат корректировать политику. В других местах немецкие показатели IFO оказались ниже ожидаемых, но не смогли спроектировать какую-либо тягу в евро. EUR/USD остается в диапазоне 1,1731-88 в четверг.

- JPY продолжает возвращать часть своей прибыли по отношению к доллару США, наблюдавшейся ранее на этой неделе из-за торговой сделки между США и Японией. Сегодняшним ценовым действиям способствовали более мягкие, чем ожидалось, данные Токийского индекса потребительских цен, которые показали, что заголовок и основные показания снизились ниже уровня 3% впервые с марта. Внимание теперь обращается к объявлению политики BoJ на следующей неделе, которое, как ожидается, приведет к тому, что политики будут следить за ставками. Источник, сообщивший сегодня через Bloomberg, отметил, что Банк Японии видит потенциальную среду повышения ставок в этом году и ожидает, что к концу 2025 года будет достаточно данных, чтобы рассмотреть этот шаг.

- GBP находится под давлением по отношению к доллару США после более мягких, чем ожидалось, показателей розничных продаж в июне. Розничные продажи M / M, напечатанные на 0,9% против 1,2% (предыдущие -2,8%), Y / Y составил 1,7% против 1,8% (предыдущие - 1,1%). Тем не менее, фунт стерлингов был отправлен ниже по сравнению с долларом США и евро с рынками, унылыми в отношении текущей макросреды Великобритании, которая характеризуется замедлением роста, ослаблением рынка труда и упрямой инфляцией. Кабель упал до 1,3460, но по-прежнему комфортно держится выше еженедельного корыта с понедельника на уровне 1,3402.

- Антиподы более мягкие по сравнению с долларом США, наряду с мягким тоном риска этого утра и отсутствием соответствующих антиподных драйверов.

- Ребалансировка Barclays на конец месяца: слабая продажа долларов США по сравнению со всеми крупными компаниями.

- PBoC установил среднюю точку USD/CNY на уровне 7.1419 против exp. 7.1609 (Prev. 7.1385).

Фиксированный доход

- Более мягкое начало сессии для UST. Однако, опять же, величина ценового действия относительно скромна для UST на данный момент времени. Некоторые сосредоточены на встрече Трампа с председателем ФРС Пауэллом, где президент призвал к сокращениям, но сказал, что нет необходимости увольнять его, и это будет большим шагом. Внимание теперь обращается на товары длительного пользования в США и отслеживание ВВП ФРС Атланты. До сих пор UST находятся в нижней части диапазона от 110-24 + до 110-31, полностью в пределах параметра от 110-19 + до 111-02 в четверг.

- Бунды также красные, но находятся под гораздо большим давлением, чем UST. Самое большее, ниже на 70 клещей до 128,84 корыта и свежий минимум на неделю. Ночные действия были сдержаны, в соответствии со сверстниками, с продажами, возникающими в начале европейского утра, постепенно сначала, но затем усиливающимися в наличный капитал, открытый, несмотря на более слабый старт там - нет реального драйвера для движения. Таким образом, похоже, что этот шаг является продолжением переоценки ЕЦБ после вчерашнего заседания, на котором Лагард заявила, что они находятся в хорошем политическом месте. Источники Bloomberg и Reuters сообщают, что базовый уровень для сентября будет поддерживаться. Никаких переходов в Ifo сегодня утром, серия напечатала мягче, чем прогнозировалось по всем направлениям.

- Потолки мягче, между UST и Bunds по величине. Максимально на 20 клещей в полосе 91,32-55 и полностью в пределах параметров 91,18-69 в четверг. Единственным нововведением до сих пор были розничные продажи, которые показали отскок в соответствии с ожиданиями аналитиков, хотя и разочаровали сильную точку зрения консенсуса. Тем не менее, Pantheon Macro сохраняет прогноз роста ВВП Q2 на уровне 0,2%.

Товары

- WTI и Brent придерживались восходящего уклона после роста в четверг на фоне торгового оптимизма, при этом столы указали, что возобновление операций Chevron в Венесуэле не учитывается на фоне развития торговли. Совсем недавно было замечено некоторое давление на сырой комплекс, чтобы привести WTI и Brent к неизменной отметке. Сегодняшней сессии не хватает соответствующих обновлений, все еще ожидающих считывания встречи Иран/Е3. WTI находится в диапазоне $ 66,05-66,74 / баррель с его Brent в диапазоне $ 69,21-69,86/bbl на момент написания.

- Драгоценные металлы ниже, несмотря на осторожный тон риска, но на фоне более твердого доллара, поскольку активы, по-видимому, продаются в пользу наличных денег. Спотовое золото опустилось ниже вчерашнего минимума (3 351,46 доллара США / унция), поскольку оно смотрит на 50 DMA снизу (3 341,27 доллара США / унция), поскольку оно торгуется по параметру 3 344,64-3 373,50 доллара США / унция.

- Смешанная торговля базовыми металлами в соответствии с более широкими ориентирами на рынках в условиях отсутствия свежих катализаторов. 3M LME медь находится в узком диапазоне $ 9 821,45-9 887,75 / т на момент написания.

Календарь событий США

- 8:30: Jun P Durable Goods Orders, est. -10.71%, prior 16.4%

- 8:30 утра: Jun P Durables Ex Transportation, est. 0,1%, prior 0,5%

- 8:30: Jun P Cap Goods Orders Nondef Ex Air, est. 0,1%, prior 1,7%

- 8:30 утра: Jun P Cap Goods Судно Nondef Ex Air, est. 0,2%, prior 0,4%

Джим Рид из DB завершил ночную обертку

Тон риска почти продолжился вчера, поскольку еще одна партия сильных данных США поддержала оптимизм инвесторов, а S&P 500 (+0,07%) завершил тихую сессию на 4-м подряд рекордно высоком уровне. Но в то время как акции росли, суверенные облигации боролись по всем направлениям, поскольку последние данные и решение ЕЦБ, основанное на ястребе, заставили инвесторов отказаться от вероятности краткосрочного снижения ставок, особенно в Европе. Таким образом, доходность в 2 года в Германии (+9,1 б/с) и Франции (+9,0 б/с) показала самый большой скачок с мая, а казначейские облигации США потеряли позиции по всей кривой.

С точки зрения этого решения ЕЦБ, главный заголовок был таким же, как и ожидалось, с ставками, оставленными без изменений впервые за год. Тем не менее, было несколько аспектов, которые склонялись в более ястребином направлении, что привело к растущим сомнениям в том, что в ближайшее время они добьются еще одного сокращения. В заявлении ЕЦБ говорится, что его варианты остаются открытыми, поскольку ЕЦБ «не стремится к определенному пути ставок», в то время как Лагард сказала, что «сейчас они находятся в хорошем положении, чтобы держать и наблюдать, как эти риски будут развиваться в течение следующих нескольких месяцев». Более того, Лагард не исключила возможность того, что следующим шагом будет поход.

Эта встреча привела к четкой реакции среди европейских суверенных облигаций, с доходностью 10yr bunds (+6,3 млрд.), OATs (+7,9 млрд.) и BTPs (+8,9 млрд.) все закончилось день выше. Это произошло, когда инвесторы стали более скептически относиться к тому, что ЕЦБ снова сократится в этом году, и после внезапного индекса PMI в июле был немного сильнее, чем ожидалось. Например, совокупный индекс PMI в Еврозоне вырос до 11-месячного максимума в 51,0 (против 50,7), поэтому он добавил ощущение, что европейская экономика держалась после Дня освобождения.

Позже на сессии была опубликована статья Bloomberg, в которой говорилось, что те, кто настаивает на еще одном сокращении, «противостоят тяжелой битве», и что другой трюм «выглядит как базовая линия для сентября». Это вписывалось в сообщение пресс-конференции и означало, что доходность получила новый толчок в конец. Наши собственные европейские экономисты считают, что ЕЦБ сигнализирует о длительной паузе, и хотя возможно еще одно снижение ставки, оно может быть немедленным. Они также считают, что первый подъем может произойти раньше, чем многие предполагают. Смотрите полную реакцию здесь.

Между тем, казначейские облигации США также столкнулись с трудностями из-за сильной партии данных США. В частности, еженедельные первоначальные требования по безработице снижались в течение 6-й недели подряд, упав до 217 тыс. за неделю, заканчивающуюся 19 июля (против 226 тыс. ожидаемых). Имейте в виду, что в мае эта серия показала приличный рост, а 4-недельная скользящая средняя достигла максимума почти за два года, что способствовало опасениям, что рынок труда может смягчиться. Таким образом, недавний спад привел к гораздо большему оптимизму, а 4-недельная скользящая средняя также упала до 3-месячного минимума. И это сопровождалось некоторыми лучшими, чем ожидалось, флэш-ИМТ, с составным значением для США до 7-месячного максимума 54,6 (против 52,8 ожидаемых).

С этими сильными данными в руках инвесторы отозвали вероятность снижения ставки ФРС в этом году, и сумма, оцененная на декабрьском заседании, упала на -1,9 млрд. п. в день до 43 млрд. п., что является самым низким показателем с февраля. А это, в свою очередь, означало, что доходность казначейства США выросла, при этом доходность за 2 года выросла +3,6 млрд. до 3,92%, в то время как доходность за 10 лет выросла +1,5 млрд. до 4,40%.

Вчера Трамп также посетил проект обновления ФРС, перерасход средств которого вызвал критику со стороны президента и республиканцев в Конгрессе. Трамп снова поднял стоимость проекта и его желание снизить ставки во время визита, но он в значительной степени преуменьшил свое столкновение с Пауэллом. Трамп заявил, что между ним и председателем ФРС «нет напряженности», и сказал: «Я просто не думаю, что это необходимо» уволить его. Тем не менее, между ними было открытое несогласие по поводу масштаба ремонтных работ в ФРС, которое было замечательным зрелищем. Вы можете увидеть подобное столкновение сегодня вечером в моем доме, поскольку масштабы и бюджет нашей работы по ремонту продолжают обсуждаться по поводу пиццы и бокала вина.

Для акций это был еще один (немного) восходящий день благодаря надежным данным: S&P 500 (+0,07%) и NASDAQ (+0,18%) достигли нового рекордного максимума. Были моменты мягкости, когда взвешенная версия S&P 500 снизилась на 0,33%, но в целом это была тихая сессия, когда S&P увидела торговый диапазон всего 0,35%, самый узкий с февраля. Тесла (-8,20%) был одним из худших показателей, поскольку инвесторы отреагировали на результаты своих доходов после закрытия предыдущего дня. Таким образом, Magnificent 7 упала на 0,21%, несмотря на прибыль для каждой из 6 других компаний. Между тем в Европе STOXX 600 (+0,24%) поднялся до двухнедельного максимума, а FTSE 100 (+0,85%) достиг еще одного рекордного максимума.

Ночные фьючерсы S&P 500 (+0,21%), Nasdaq (+0,16%) и STOXX 50 (+0,04%) растут, даже если большая часть Азии находится на спаде. Hang Seng (-1,13%) является крупнейшим неполноценным игроком, в то время как CSI (-0,53%) и Shanghai Composite (-0,34%) также отступают, хотя они находятся на пути к надежной неделе. В других местах японские акции были выдающимися игроками на этой неделе; однако смешанные данные по инфляции ослабляют оптимизм, причем Nikkei (-0,75%) и Topix (-0,74%) торгуются значительно ниже. Между тем, южнокорейский KOSPI выделяется сегодня, увеличившись на 0,30% после некоторых благоприятных отчетов о доходах.

Возвращаясь в Японию, Токийский индекс потребительских цен (CPI) в основном снизился больше, чем ожидалось в июле, но основной показатель остался на уровне 3,1% годовых, как и ожидалось, отмечая пятый месяц выше 3% годовых. Основной ИПЦ вырос на +2,9% в годовом исчислении в июле, не дотянув до ожидаемого +3,0%, и по сравнению с +3,1%, зафиксированными в предыдущем месяце. Кроме того, инфляция ИПЦ также была на десятую долю ниже, чем ожидалось, на уровне 2,9% в июле, по сравнению с 3,1% в предыдущем месяце. 10 и 30yr JGB имеют -1bps и -3bps ниже соответственно. 10yr USTs - 1bps в тихой сессии.

На сегодняшний день и выпуски данных включают индикатор делового климата Ifo для Германии в июле, розничные продажи в Великобритании в июне, предварительные заказы на товары длительного пользования в США в июне и денежную массу Еврозоны M3 в июне.

Тайлер Дерден

Фри, 07/25/2025 - 08:29