Снижение доступности жилья в США

Стоимость типичного американского дома значительно опережает зарплату.

Эта графика (и ниже видео), с помощью Visual Capitalist Паллави Рао, показывает, как средняя цена продажи автомобиля. вновь построенный С 1967 года переехали частные жилые единицы (включая дома и квартиры) и средний доход домохозяйств.

Данные для этой графики получены из Бюро переписи населения (как цены на жилье, так и доходы домашних хозяйств).

Индекс CPI-U Федеральной резервной системы был использован для конвертации обоих в доллары 2023 года для сравнения яблок с яблоками.

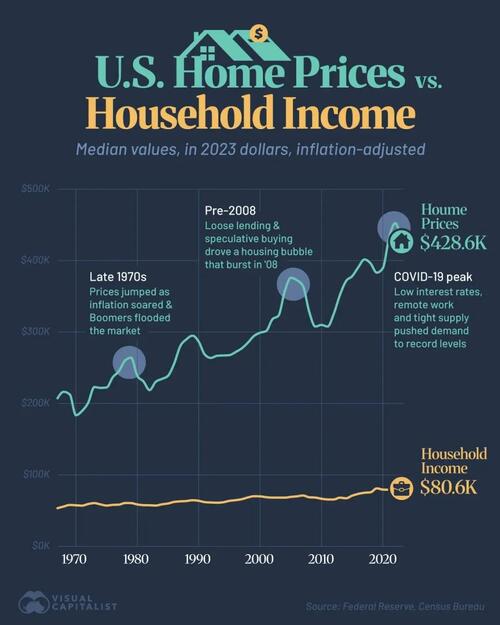

Отслеживание цен на жилье в США против доходов домохозяйств

Средняя цена продажи нового дома в США достигла 428 600 долларов в 2023 году. Эта цена была более чем в пять раз выше среднего дохода домохозяйства в 80 610 долларов в этом году.

Посмотрите, как обе метрики двигались с 1967 года.

The Увеличение разрыва Это подчеркивает, почему сегодняшние покупатели чувствуют себя подавленными, даже при низкооплачиваемых кредитах и более длительных сроках ипотеки.

Он также намекает на более глубокие силы, от правил землепользования до циклов процентных ставок, формирующих ритм бума и спада на рынке жилья.

С 1970 года коэффициент доступности удвоился

Разделение цены на доход приводит к соотношение цен на жильеБыстрое определение доступности. Соотношение 3 часто называют устойчивым эталоном.

Еще в 1970 году типичный новый дом стоил всего в 3,2 раза больше среднего дохода.

| 1967 год | $53 530 | 207 346 долларов | 3.87 |

| 1968 год | $55 810 | $216 372 | 3.88 |

| 1969 | $58 010 | 212 640 долларов | 3.67 |

| 1970 | $57 580 | 183 645 долларов | 3.19 |

| 1971 | $57 090 | $189 631 | 3.32 |

| 1972 год | $59,330 | 201 110 долларов | 3.39 |

| 1973 год | $60 610 | $223 036 | 3.68 |

| 1974 | $58 780 | $221 845 | 3.77 |

| 1975 | $57 180 | $222 510 | 3.89 |

| 1976 | $58 160 | $236 658 | 4.07 |

| 1977 | $58 450 | 245 337 долларов | 4.20 |

| 1978 | $60,720 | $260,172 | 4.28 |

| 1979 | $60 610 | $264 082 | 4.36 |

| 1980 | $58 720 | $238 856 | 4.07 |

| 1981 год | $57 730 | $230 893 | 4.00 |

| 1982 год | $57 570 | $218 817 | 3.80 |

| 1983 | $57 210 | $230 362 | 4.03 |

| 1984 | $58 930 | 234 356 долларов | 3.98 |

| 1985 | $60 050 | 238 795 долларов | 3.98 |

| 1986 год | $62 280 | $ 255 752 | 4.11 |

| 1987 год | $63 060 | $280 232 | 4.44 |

| 1988 | $63 530 | $289 865 | 4.56 |

| 1989 год | $64 610 | $294,952 | 4.57 |

| 1990 год | $63 830 | $286 609 | 4.49 |

| 1991 год | $61 960 | $268 476 | 4.33 |

| 1992 год | $61 450 | $263 841 | 4.29 |

| 1993 год | $61 150 | $266 823 | 4.36 |

| 1994 год | $61 800 | $267 237 | 4.32 |

| 1995 | $63 770 | $267 743 | 4.20 |

| 1996 год | $64 710 | $271 968 | 4.20 |

| 1997 год | $66 050 | $277 145 | 4.20 |

| 1998 год | $68 470 | 285 059 $ | 4.16 |

| 1999 год | $70 210 | $294 504 | 4.19 |

| 2000 год | $70 020 | 299 039 долларов | 4.27 |

| 2001 год | $68 870 | $ 301 489 | 4.38 |

| 2002 год | $68,310 | $317 787 | 4,65 |

| 2003 год | $68 350 | $322,991 | 4.73 |

| 2004 год | $68 250 | $356,511 | 5.22 |

| 2005 год | $69 310 | $375 861 | 5.42 |

| 2006 год | $70 080 | $372 580 | 5.32 |

| 2007 год | $71 210 | $364,303 | 5.12 |

| 2008 год | $68,780 | $328 474 | 4.78 |

| 2009 год | $68 340 | $ 307 774 | 4.50 |

| 2010 год | $66,730 | $ 309 934 | 4.64 |

| 2011 | $65 750 | $ 307 764 | 4.68 |

| 2012 год | $65 740 | 325 413 долларов | 4.95 |

| 2013 | $68 220 | 351 714 $ | 5.16 |

| 2014 год | $67 360 | $371 326 | 5.51 |

| 2015 год | $ 71,000 | 378 214 долларов | 5.33 |

| 2016 год | $73 520 | 390 768 долларов | 5.32 |

| 2017 год | $75,100 | $401 637 | 5.35 |

| 2018 год | $75 790 | 396 065 долларов | 5.23 |

| 2019 год | $81 210 | $383,175 | 4.72 |

| 2020 год | $79 560 | $389,573 | 4.90 |

| 2021 год | $79 260 | $431 240 | 5.44 |

| 2022 год | $77,5 млн. | $452,385 | 5.83 |

К 2004 году это соотношение было Нарушение 5x Впервые после Большого финансового кризиса он редко опускался ниже 5. В 2022 году соотношение Пик составил 5,83- рекордно высокий.

Даже с небольшим откатом в 2023 году, множественность остается примерно в два раза выше, чем полвека назад, сигнализируя о постоянном давлении доступности.

Циклы Boom-and-Bust оставляют шрамы

Жилищный бум 2000-2006 годов подтолкнул цены на жилье быстрее, чем доходы, раздув соотношение с 4,3 до 5,4 всего за шесть лет.

После краха 2008 года цены скорректировались, урезав мультипликатор до 4,5 к 2009 году.

При этом доходы застопорились Кредитные условия облегчилисьЭто позволяет ценам рычать назад. Каждый бюст сбрасывает рынок, но пол продолжает расти, предполагая структурный дефицит предложения и демографический спрос, которые быстрые корректировки не могут полностью раскрутиться.

Пандемический стимул завышенные цены на жилье

Рекордно низкие ставки по ипотечным кредитам и всплеск удаленной работы привели к росту цен на жилье в 2020-22 годах. Средние цены на новый дом подскочил почти на 63 000 долларов Через два года средний доход несколько снизился.

Несмотря на рост процентных ставок в 2023 году и охлаждение цен, типичному покупателю по-прежнему требовалось более пяти лет валового дохода для покупки недавно построенного дома.

Если доходы не растут быстрее или предложение не расширяется, эра «растяжки» доступности, похоже, продолжится.

Средние ценности хороши для быстрого понимания, но скрывают различия по всей стране. Для получения более подробных данных ознакомьтесь с Доходом, необходимым для покупки дома в каждом штате США. ВоронойНовое приложение от Visual Capitalist.

Тайлер Дерден

Мон, 07/21/2025 - 22:10