Группа TOYA является производителем и дистрибьютором инструментов с несколькими собственными брендами с наиболее важным YATO:

TOYA - это 5 распределительных центров - во Вроцлаве, Надарзине, Бухаресте (Румыния), Шанхае (Китай) и городе Байду (Китай).

Продажа осуществляется в 100 странах, наиболее важными из которых являются:

- Польша 48%

- Румыния 10%

- Украина 7%

Ситуация со строительством является ключевым фактором получения большей части доходов от сегмента строительства и реконструкции. А с этим в последних кварталах было слабо, что тоже отразилось на результатах компании.

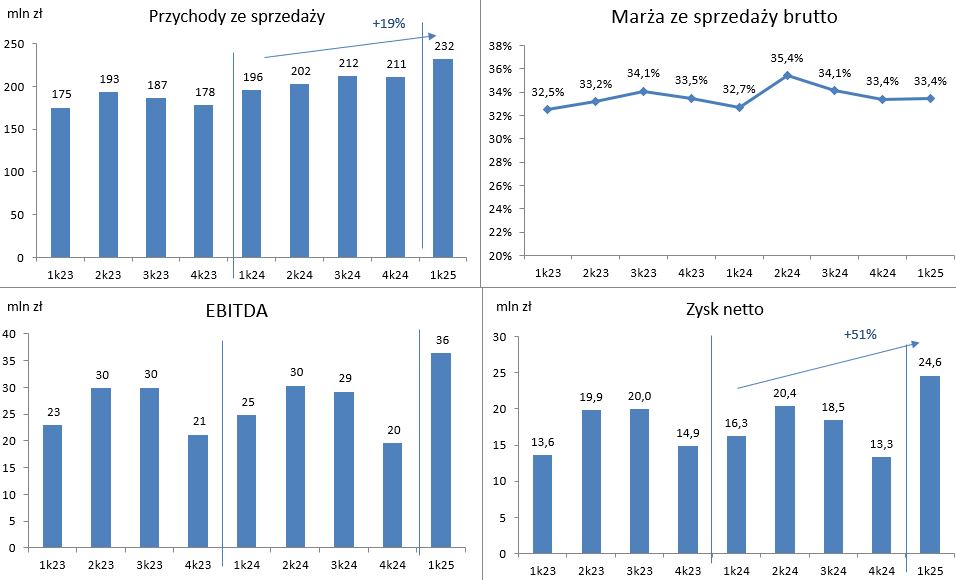

Но результаты первого квартала 2025 года удивили очень позитивно и прогнозируют улучшения в течение всего года, тем более что окружающая среда благоприятна.

Подробнее о чем в следующем анализе результатов 1 квартала 2025 года:

(анализ, опубликованный ранее на Форуме аналитического портала): https://portalanaly.pl/forum/viewtopic.php?p=98881#p98881)

Лично у меня были опасения, что это может быть плохо из-за высоких акций, купленных ранее с риском пропущенных цен, и здесь положительный сюрприз. Однако цена этих поставок была не слишком плохой.

Глядя на RZiS можно написать «запись» во многих местах, а речь идет о 1 четверти обычно слабее.

Доходы 232 млн злотых (+19%)

Валовая прибыль от продаж 33,4% - она сохраняется, несмотря на увеличение продаж - поэтому не было никаких продаж или агрессивных действий по дисконтированию.

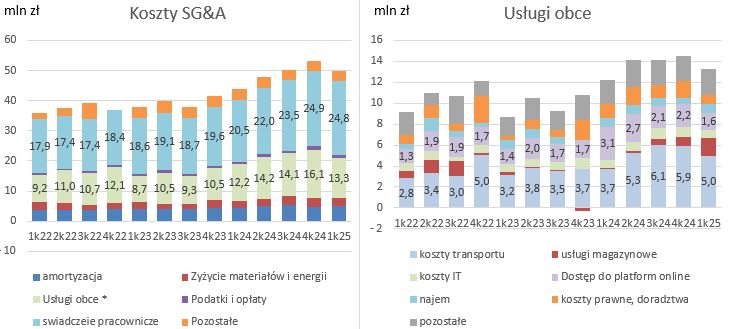

Затраты на продажи составили 36,5 млн (+12%) – это более низкий рост, чем доход; поэтому соотношение затрат и доходов от продаж снизилось до 15,8% с высокого уровня, который в последнее время превысил 17% к проценту. На это повлияло снижение розничных продаж.

Прибыль от продаж 27,8 млн (+38%).

В других операционных доходах +3,7 млн компания фиксирует курсовые разницы, связанные с операционной деятельностью, например, уплату более низкой цены по торговым обязательствам из-за изменения курса.

EBITDA 36,5 млн +47%

EBIT 31.3m +53%

Чистая прибыль 24,6 млн +51%

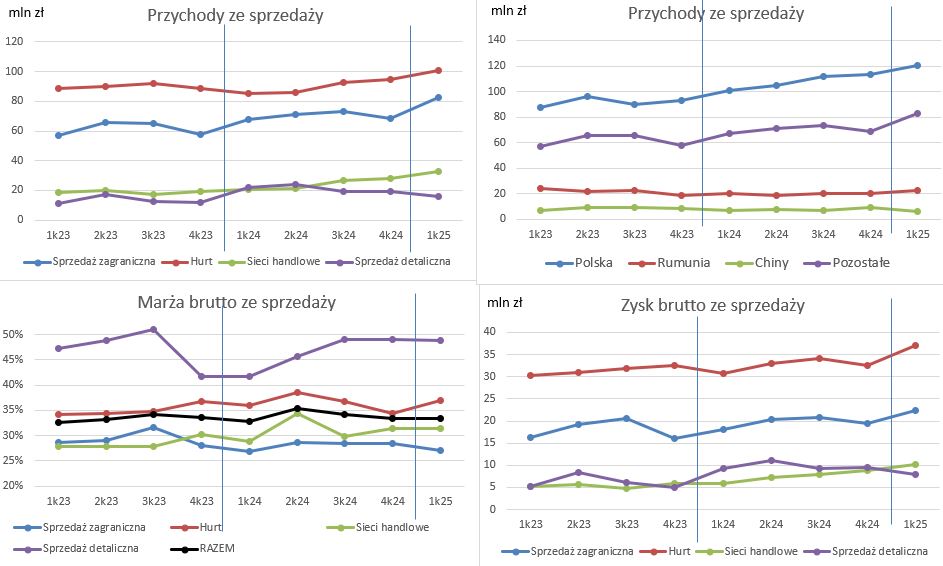

Глядя на отдельные сегменты, это показывает удивительное падение розничных продаж электронной коммерции (доход -27%). Это самый маленький сегмент, и в предыдущих отчетах он, казалось, включал Toya. Как говорится в докладе Основной причиной изменений стало обновление ценовой стратегии Группы.. Судя по всему, компания пришла к выводу, что с учетом затрат, связанных с электронной коммерцией (отгрузка, возврат) даже более высокая маржа их не компенсирует. Хотя изменений валовой маржи по продажам в данных сегмента нет.

Рост связан с классическими каналами сбыта – оптовыми, зарубежными сбытовыми и торговыми сетями, что свидетельствует о росте спроса.

Географически – наибольший номинальный рост в Польше и Украине (многие говорят о тех, кто выиграет от реконструкции Украины, а есть компании, которые там уже зарабатывают и работают в сегменте строительства и реновации).

Положительные тенденции в расходах, особенно в продажах.

По сравнению с последними кварталами стоимость иностранных услуг упала, включая комиссии за рынки, транспортные расходы и что интересно, юридические / консультационные расходы (пока я не удивлюсь, было ли какое-либо перераспределение).

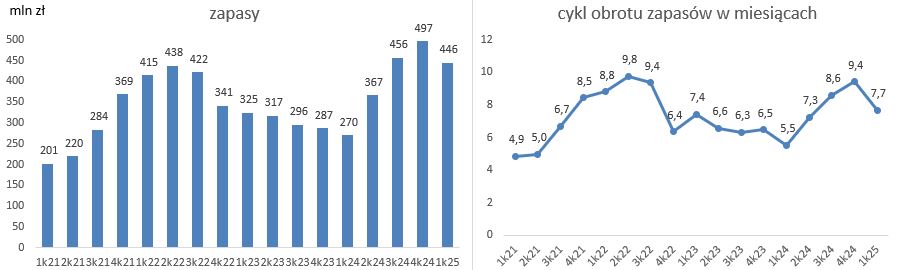

Акции сократились с рекордных 497 млн злотых до 446 млн злотых - либо оптимизация, либо эффект более высоких продаж в 1 квартале. В нынешней ситуации я бы не ожидал дальнейшего сокращения запасов.

Резюме

Удивительно хорошее открытие года, которое также объявляет о хороших результатах в следующих кварталах, так как благоприятна окружающая среда - восстановление спроса, USDPLN и CNYPLN, снижение стоимости грузов и борьба китайских производителей с ценовой дефляцией. Даже пошлины США могут потенциально благоприятствовать, потому что производители могут быть готовы предложить лучшие цены для поддержания уровня производства.

Это может привести к росту спроса на оборотный капитал и дальнейшему изменению возможных приобретений акций.

Капитализация 520 млн (на 08.05.2025) C/Z=6.8 EV/EBITDA=4.7