Смотрите в прямом эфире: председатель ФРС Пауэлл идет по «асимметричному» жесткому курсу на прессе?

Как и ожидалось, никаких изменений в ставках со стороны ФРС и ястребиного уклона к языковым изменениям в заявлении FOMC не произошло.

Отмечается, что новости о снижении QT больше, чем ожидалось, и Пауэллу придется объяснить, почему они «смягчают» эту политику больше, чем ожидалось, в то время как инфляция претендует на «неконтролируемость».

Так что теперь дело до Пауэлла, чтобы избежать ложного паса (как мы указали ниже) из-за изменений в функции реагирования ФРС на асимметрию.

Посмотрите на прогулку Пауэлла, в которой живет Tightrope (начиная с 1430ET):

*Ох,**

Как мы уже говорили ранее, сегодняшнее заседание ФРС было Ощущение рынка (и расположен для) "Ховкость" Особенно после вчерашней кучи ECI, которая не просто «внезапно удивила», но снова ускорилась до 1,2% после окончания 2023 года на 0,9% и показала, что постоянное давление веса еще больше увеличивает нагрузку на организм. Риск сохранения инфляции «слишком высокой» для ФРС.

Тем не менее, по словам доктора медицины Номура Чарли МакЭллиготта, самый большой риск для ФРС сегодня заключается в том, что не будет сводки экономических прогнозов.

Это означает, что вне обычного утверждения Только пресс-конференция Пауэлла диктует поведение рынка... и обратная реакция на это немного дерзкая, с некоторыми историческими фальсификациями.

Он должен найти способ «держать его в кармане», где его язык просто должен передать «баланс царапин».

... что означает (как мы уже указывали ранее), что он опасно должен «переступить черту» на Увидеть путь ФРС от асимметричных в настоящее время сообщений «когда сокращать?» Вплоть до 23 декабря...

И вместо этого Возвращаясь к двустороннему распределению с обоими «вырезанными» и принятыми Богом «походами» — опциональностью.

Гуру Номура по ставкам Джонатан Кон подробно описывает, насколько узким является путь для Пауэлла:

Прессер FOMC Пауэлла и частично его ответ на неизбежный вопрос о потенциальных повышениях представляют собой ключевой риск.

Следуя разумному политическому пути переоценки со времен ИПЦ и переориентации Fedspeak, планка для Пауэлла, чтобы превзойти рыночную ястребиность высока.

Пауэлл, цены, позиционирование

Чего ожидать

Заявление:

Наши экономисты ожидают двух ястребиных изменений (см. их превью здесь).

Изменение «инфляции прошло за последний год, но восстанавливает повышенную» «Инфляция остается высокой»

Удаление «большего» в ожиданиях ФРС Это не будет проще, пока не будет большой уверенности в том, что инфляция устойчиво движется к 2%.

Прессер:

- Прессер FOMC Пауэлла снова будет тщательно изучен, отчасти его ответ на вопрос о том, играют ли походы. Бостик и Боуман отметили походы как риск, и Уильямс не исключил их, предложив ответ на двусторонний риск. Полагая, что Пауэлл, скорее всего, будет настаивать на том, что политика возрождается, он также, вероятно, захочет сохранить факультативность на фоне беспрецедентно высокого уровня нейтральности. Датировка этого опционального настроения будет иметь решающее значение.

Рынок готов/ценен?

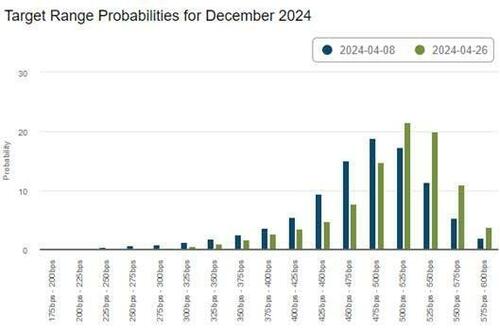

Сколько стоит: Рынок взимает плату за полет, идущий от 63 л.с. сокращений в 2024 году до CPI до 28 л.с. в настоящее время. Рыночные ставки на конец года на 2024 и 2025 годы значительно выше средних точек, учитывая, что у мартовского точечного участка были некоторые «таможенные» медианы. Переоценка первичного овса на липкую инфляцию, утверждающую прогресс через H2 в прошлом году, хотя есть также явные преимущества снижения премии за рецессию. С точки зрения применения повышения, рыночная вероятность повышения к концу года составляет около 15%, что вдвое больше, чем было до ИПЦ. Учитывая переориентацию Федспика на фоне этой липкой инфляции (т.е. меньше внимания уделяется сокращениям в этом году), для Пауэлла существует более высокая планка для усиления рыночного ястреба.

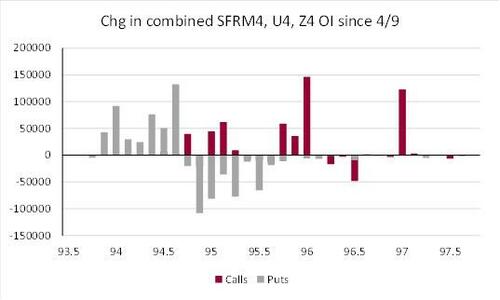

Переезд: На фронт-энде было несколько волн волн в сделках «повышения продаж», таких как спреды плательщиков 1×2 при распродаже. Выставка изменений, представляющих открытый интерес, в сочетании с идеями из нашего фьючерсного стола предполагает, что значительная часть позиционирования после CPI была переведена на более низкие удары, а не просто снята. И с увеличением позиционного OI в 94,625 (без сокращений) удар в значительной степени зависит от покупателей, они сочетаются с продажами в нижних полосах (короткий ход), кажется, готовы к чему-то вроде отсутствия сокращения или одного похода. Конечно, риск заключается в том, что если риторика Пауэлла в отношении потенциальных повышений рассматривается как ястребиная и сопровождается сильными NFP и CPI, мы быстро переходим к низким ударам, поскольку рыночные цены в более высокой надежности нескольких повышений, и мы получаем еще один всплеск позиционирования. И думать, что если ФРС почувствует необходимость изменить свою направленную предвзятость и повысить ставку (а не просто удержаться на месте), им придется оценивать с высокой вероятностью несколько повышений, а не одно и то же. Тем не менее, я все еще думаю, что существует очень высокая планка для ФРС, чтобы платить больше, чем на словах, за открытость ума.

QT замедление

- Ожидается, что ФРС объявит о сокращении пакета QT, вероятно, до $30 млрд в месяц для UST. Я бы не ожидала больших указаний на конечную дату. Теоретически замедление стока должно обеспечить более длительный период QT и более низкий конечный уровень запасов. (благодаря большему времени для эффективного перераспределения ликвидности) – уровень, вокруг которого полосы неопределенности очень велики.

Объединяя их вместе, мы предлагаем «середину дороги». Пауэлл может уступить место временному ралли за облегчением, в то время как неверная характеристика варианта похода может привести к еще одной позиции и медвежьему вздутию молодой кривой.

Следовательно, МакЭллиготт воюет, что со всем этим менталитетом HAWKISH / настроением / позиционированием, риск заключается в том, что любой удивительно голубоватый FedEx или Data (например, NFP Friday), вы видите потенциал для негабаритного короткого замыкания / RALLY RISK на остановках.

Тайлер Дерден

Свадьба, 05/01/2024 - 14:25

![W MOPS bez uciążliwości powtarzalnych wniosków o zasiłki [Projekt nowelizacji]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)