Компании, не являющиеся суперзвездами, на которые приходится 85% рабочих мест в США

Давал Джоши из BCAA Research

Экономика суперзвезд

- Показатели звезд S&P 500 не отражают прибыли более широкой корпоративной Америки.

- Для направления рынка рабочих мест в США мы должны внимательно следить за прибылью 6,4 млн несуперзвездных американских компаний, на долю которых приходится 85% рабочих мест в США. Эти прибыли смягчаются.

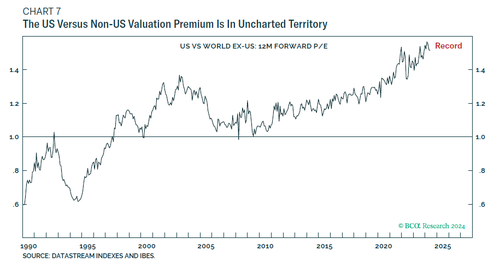

- Рекордная 50-процентная оценочная премия фондового рынка США по сравнению с неамериканским фондовым рынком - это ценообразование на общий ИИ до следующего десятилетия, что сетевой эффект Web 2.0 сделал за последнее десятилетие.

- Но компаниям-суперзвездам Web 2.0 будет очень трудно стать универсальными компаниями-суперзвездами ИИ, если предположить, что действительно существуют какие-либо долгосрочные компании-суперзвезды ИИ.

- Следовательно, долгосрочный посыл заключается в недооценке американского фондового рынка по сравнению с неамериканским фондовым рынком, а предпочтительным неамериканским фондовым рынком является Европа.

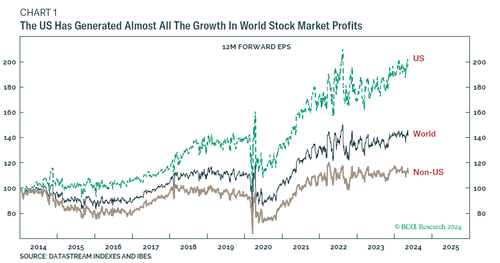

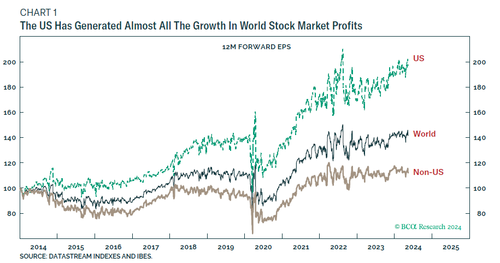

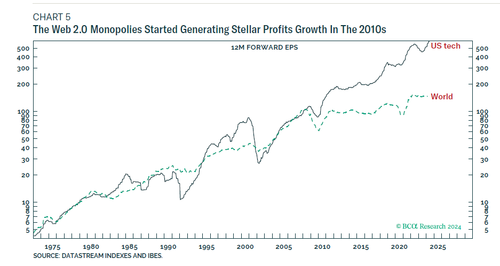

В течение последнего десятилетия, как минимум, весь рост прибыли на мировом фондовом рынке происходил из фондового рынка США, где прибыль удвоилась. Прибыль на неамериканском фондовом рынке выросла

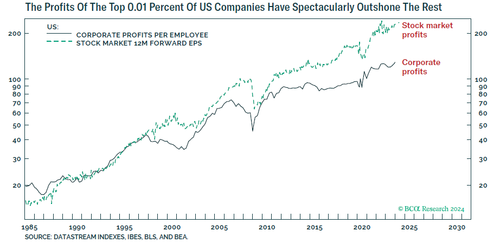

Учитывая звездные показатели прибыли на фондовом рынке США, вы можете подумать, что прибыль средней американской корпорации показала хорошие результаты. Но ты ошибаешься.

В США насчитывается 6,4 миллиона корпораций. Таким образом, 500 корпораций в конституции S&P 500 занимают верхние 0,01%. Суперзвезды. В то время как прибыль суперзвезд удвоилась, рост корпоративных прибылей в масштабах всей экономики составляет 50 процентов. Неплохо, можете подумать. Но эксклюзивная подписка от суперзвезд S&P 500, прибыль корпораций, не входящих в S&P 500, выросла всего на 20% на основе приложений для приложений.

Прибыль топ-0,01 процента американских компаний превзошла остальные 6,4 миллиона. Конечно, мы ожидаем, что суперзвезды будут сиять, но в течение многих десятилетий прибыль S&P 500 лишь немного затмила их от широкой корпоративной Америки. Для суперзвезд последнее десятилетие было поистине звездным периодом.

Когда «Суперзвезды» Шон, «Остальные» исчезли

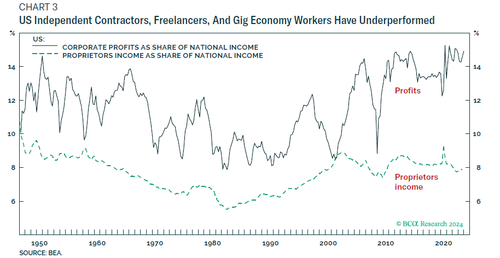

Ниже 6,4 миллиона американских компаний лежит еще больший слой из 28 миллионов владельцев соли. Это сантехники, строители, преподаватели фортепиано и другие самозанятые лица, которые определяются как доходы промоутеров.

В течение 2010-х годов число индивидуальных предпринимателей4 увеличилось почти на четверть, но доходы предпринимателей как доля национального дохода падают. Это означает, что доходы независимых подрядчиков, фрилансеров, работников экономики и других самозанятых отстают.

Между тем, весовая доля национального дохода в настоящее время выше, хотя и с многолетнего минимума в начале 2010-х годов.

Для полноты федеральные правительственные налоговые поступления как доля национального дохода имеют тенденцию транслироваться вбок. Поэтому, В течение последнего десятилетия доходы самозанятых и прибыли несуперзвездных корпораций Америки не оправдались. При этом доля наемных работников в национальном доходе оправилась от светского минимума. Но настоящие вина - это лучшие 0,01 процента американских компаний - суперзвезд, прибыль которых взлетела.

Веб 2.0 рождает суперзвезд

В первых двух эссе этой серии, BCAA Research - The Superstar Economy и BCAA Research - The Superstar Economy: Part 2, я обнаружил, что Революция Web 2.0. По мере того, как распространение и мощь Интернета резко возросли с помощью смартфонов и пользовательских данных и контента, также выросли темпы обучения и долговечность суперзвезд по сравнению с остальными. Это преувеличило эскиз в распределении доходов Парето.

Но, что более важно для фондового рынка США, Web 2.0 — это сеть. Как только вы получаете сети, вы получаете сетевой эффект - ценность сети увеличивается по мере увеличения числа пользователей сети. Это означает, что в соревновании сетей «победитель получает все». Таким образом, сети победителей становятся естественными монополиями с глобальным охватом: Amazon для покупок, Google для поиска, Facebook для общения. Кроме того, связанные экосистемные монополии: Apple для аппаратного обеспечения, Microsoft для программного обеспечения.

Монополии Web 2.0 начали генерировать звездный рост прибыли в 2010-х годах, собирая и создавая огромное количество данных и контента, которые производили пользователи Web 2.0. Но эта модель роста идет своим чередом, учитывая негативную реакцию потребителей на нарушения конфиденциальности и, как следствие, ужесточение регулирования данных и контента.

Теперь результаты роста прибыли монополий Web 2.0 основаны на новой надежде — общем ИИ. Тем не менее, у монополий Web 2.0 нет возможности монетизировать общий ИИ и «плыть» вокруг любой такой прибыли, как это было в 2010-х годах. Чтобы рыночное ценообразование для роста прибыли продолжало опережать 10 процентов в год в течение следующего десятилетия.

Угасающие суперзвезды

Есть два важных сообщения от выступления звезд S&P 500, одно на короткий срок, другое на более длительный срок.

Во-первых, звездные показатели прибыли S&P 500 не отражают прибыли более широкой корпоративной Америки. Это жестоко, потому что, в то время как эволюция прибыли компаний S&P 500 стимулирует их планы по езде и увольнению, На долю компаний S&P 500 приходится не более 15% из 158 миллионов рабочих мест в США.

Для рынка труда США гораздо важнее, чем компании S&P 500, более широкая корпоративная Америка, на долю которой приходится не менее 85% всех рабочих мест.

Краткосрочный посыл заключается в том, что для того, чтобы упредить направление рынка рабочих мест в США, мы должны внимательно следить за эволюцией прибыли 6,4 миллиона несуперзвездных американских компаний. Эти прибыли смягчаются.

Во-вторых, несмотря на то, что весь рост прибыли на мировом фондовом рынке за последнее десятилетие пришелся на фондовый рынок США, относительные оценки оценивают превосходство прибыли в прошлом десятилетии, чтобы сохраниться в течение следующего десятилетия. Фондовый рынок США торгуется с более чем 50-процентной премией к неамериканскому фондовому рынку - значительно выше уровня начала 2000-х годов, и теперь на неизведанной территории.

Для суперзвезд рынок ценит общий ИИ, чтобы сделать в течение следующего десятилетия то, что сетевой эффект Web 2.0 сделал за последнее десятилетие. Но компаниям-суперзвездам Web 2.0 будет очень трудно стать универсальными компаниями-суперзвездами ИИ, если предположить, что действительно существуют какие-либо долгосрочные компании-суперзвезды ИИ.

Следовательно, долгосрочный посыл заключается в недооценке американского фондового рынка по сравнению с неамериканским фондовым рынком, и мой предпочтительный неамериканский фондовый рынок - Европа.

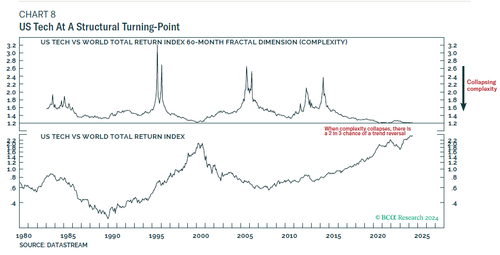

Суперзвезды в структурной поворотной точке

Проспективный анализ сложности ценовых трендов и их коллапса основан на относительно коротких трендах: 65 дней (квартал), 130 дней (6 месяцев) и 260 дней (год). Но подход и его способность выражать конец тенденций в равной степени применимы и к долгосрочным тенденциям: например, 120 месяцев (10 лет).

Поэтому важно, что сложность 10-летнего превосходства американских технологий рухнула до такой степени, что предвещала структурный реверс до 2000-08 годов, а также реверс до 2020-22 годов.

Этот анализ сложности лаундж-терминалов в сочетании с рекордно высокой премией за оценку, которая вызывает большой вопрос о росте прибыли суперзвезд, поддерживает долгосрочный посыл: инвесторы должны недооценивать американские технологии и фондовый рынок США.

Тайлер Дерден

Ту, 05/16/2024 - 07:20