Акции сталкиваются с резким движением от экстремального момента

Автор Саймон Уайт, макростратег Bloomberg,

Моментальные запасы очень растянуты. Обратная сторона подвергает рынок акций риску мощной коррекции, при этом рост инфляции является мощным катализатором. Портфель, использующий дешевые хеджи, лучше расположен к погоде при любом падении цен.

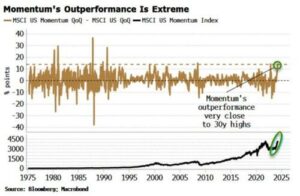

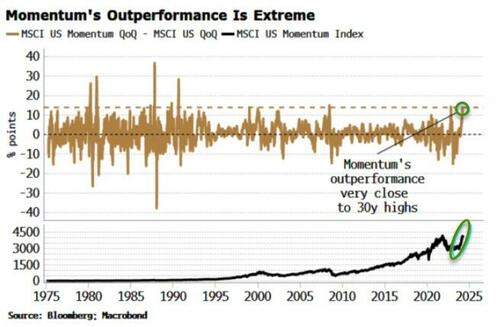

Momentum лидирует в текущем ралли, и это Лучшее исполнение самых популярных видов факторов. Но тенденция выглядит удивительно расширенной.

Он четверть базы, вы должны вернуться на 30 лет назад, прежде чем вы решите более экстремальные показатели в факторе.

Два последних раза, показавших аналогичную степень относительного роста, были март 2022 года и июнь 2008 года, снова мы были частично приглашены на фондовый рынок.

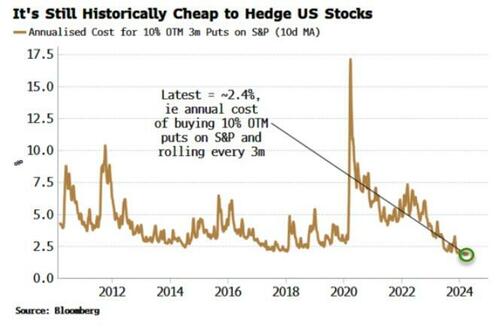

Это риск, который можно было бы игнорировать. Тем более, что, даже если рынок избежит невредимости, хеджирование портфеля восстановится дешевым (хотя это уже меняется по мере того, как объем начинает расти - дискреционность здесь в прошлом месяце).

Популярное средство Momentum, когда приходит ветер, может быть несколько. Портфели хедж-фондов несут рекордный наклон к моментуОб этом сообщает Goldman Sachs.

Источник: Goldman Sachs

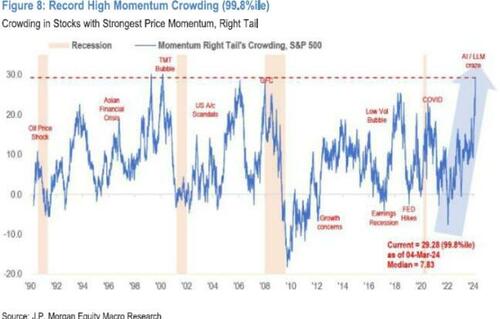

Кроме того, JPMorgan видит Рекордно высокая толпа в акциях (т.е. акции, которые являются частью портфеля с мгновенным фактором).

Источник: JP Morgan

Благословение Моментума также является его проклятием. Момент порождает момент, двигая рынок еще выше. Но когда тенденция меняется, стратегии моментов могут быстро пойти вспять, продавая акции, которые падают. В некоторых случаях это может привести к тому, что рынок поправится, или мешкает. Этот риск особенно высок, когда все в одной и той же отрасли, как и сегодня.

Прогноз не очень хороший с исторической точки зрения. Квартальная производительность коэффициента крутящего момента MSCI составляет 13 процентных пунктов. Форвардная доходность MSCI US отрицательна в течение одного и трех месяцев, когда квартальная производительность составляет более 10 процентных пунктов, и она значительно ниже средней на шестимесячном горизонте. История говорит нам, что слишком много времени — это плохо.

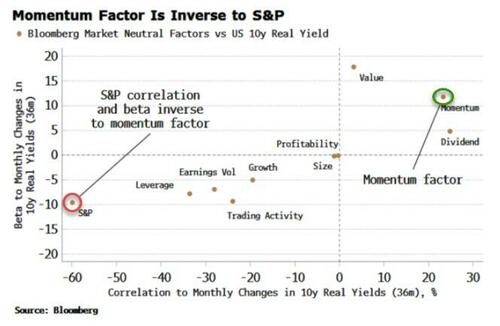

Но это может быть еще хуже, учитывая нынешнюю ситуацию. Моментум является ключевой причиной того, что фондовому рынку удалось быстро, несмотря на высокие и растущие годы. Из наиболее распространенных факторов (с использованием рыночно-нейтральных индексов факторов Блумберга) в настоящее время наблюдается самая высокая комбинация бета-и-корреляций для изменения в 10-летних реальных годах США.

Это практически противоположно S&P, который имеет очень отрицательную корреляцию и бета-версию с 10-летними реальными молодыми изменениями. Универсально иметь такое сочетание. Но это смесь, которая позволила акциям продолжать расти, несмотря на более высокие реальные годы.

Почему? В те месяцы, когда доходность рисковала, индекс был немного ниже, но фактор момента был сильным. В месяцы, когда доходность упала, фактор момента падает больше, чем индекс вырос. Но поскольку доходность выросла примерно в два раза больше, чем в периоды проката, поскольку они упали с момента быстрого начала в октябре 2022 года, в целом рынок смог подняться, несмотря на то, что реальные годы выросли более чем на 150 б/с.

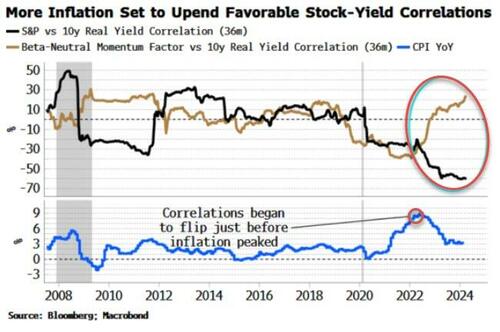

Положительная корреляция между доходностью и импульсом и отрицательная корреляция между доходностью и индексом начали развиваться в начале 2022 года, до того, как инфляция достигла максимума, но примерно в то время, когда пик был вскоре ожидаем. Повторное ускорение инфляции хотело бы вызвать обратную тенденцию, поскольку выбранные реальные годы быстро становятся проблемой для акций.

Мы получим мартовскую дату ИПЦ США в среду. Дезинфляция уже встала, в то время как ведущие индикаторы видят рост инфляции.

Активы за это мероприятие не взимаются. Наряду с крупнейшими акциями во многих моментах портфелей являются технологические компании, такие как Nvidia, Meta и Broadcom, которые имеют высокую продолжительность и находятся там в инфляционных фарах. При такой экстремальной скученности в мгновенном пространстве, повторное увеличение ИПЦ может вызвать отслойку, которая может превратиться в неприятную коррекцию.

Топ-10 акций в iShares MSCI US Momentum Factor ETF

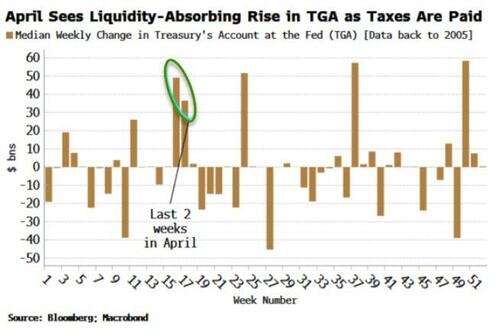

Это происходит во время потенциальных краткосрочных встречных ветров от ликвидности, поскольку налоги выплачиваются Казначейству. Общий счет казначейства в Федеральной резервной системе имеет самый большой средний двухнедельный рост во второй половине апреля, что приводит к выводу рыночной ликвидности, пока Казначейство не введет деньги обратно в систему.

Этого недостаточно, чтобы сорвать бычий рынок, поскольку риск рецессии утверждает, что низкая и избыточная ликвидность поддерживает, но это не значит, что это не будет неудобно.

Однако хеджирование акций по-прежнему дешево.

Другие хеджи включают опционы VIX call (vol of vol остается низким), короткий кредит и гибкость облигаций.

Эмментальные признаки для акций США, такие как С десятками возвратов, похоже, достигли пика и переворачиваются. Это приводит к тому, что систематические стратегии, такие как CTA, начинают выходить из высокого импульса и переполненных запасов.

Ловушка продажи может превратиться в лодку. Моментум порождает момент — до тех пор, пока он этого не сделает.

Тайлер Дерден

Туэ, 04/09/2024 - 09:05