В «эксклюзивности» США нет ничего исключительного

Питер Чир из Academy Securities

В пятницу, после отчета о работе, мы слышим много разговоров о «Златовласках». В то время как мы открываем NFP - Отлично для рынков, мы покрывали это - Пока что. Обычно мы согласны с тем, что существует переходный период от «все прекрасно» к «все плохо». Хотя я не говорю, что все плохо, я задаюсь вопросом, можем ли мы иметь больше «разрыва», чем перехода, в значительной степени из-за влияния, которое оказывает на нас влияние.Американская исключительность«Было мнение людей». Согласно Google Trends, термин достиг максимума в поисковых запросах в этом году на неделе 4 февраля и снова снижается.

Есть вещи, которые были эксклюзивными. ИИ был абсолютно исключительным на многих фронтах. Усилия США по предотвращению ракетного обстрела Ирана также были исключительными. В результате мы видим все меньше и меньше «исключительности». Это не имеет значения, но я не могу не задаться вопросом, заставило ли использование этого термина нас интерпретировать данные слишком позитивно? Что мы игнорируем негативы и останавливаемся на позитивах, которые поддерживают эту теорию? Мне говорят, что это так, а это означает, что у нас может быть меньше перехода, чем разрыва, поскольку инвесторы начинают смотреть за пределы классных комнат (показательно, как Майкл Хартнетт из BofA просто ворота), «Исключительность США обусловлена «исключительно простой» фискальной политикой. ").

Исключительность рынка

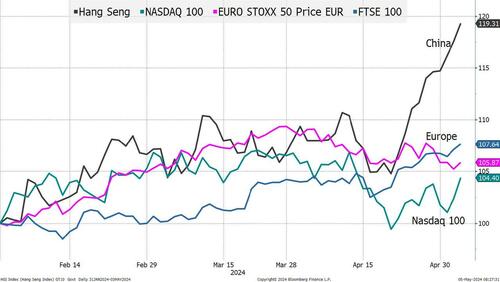

Было бы легко понять, если бы проверенный «человек на улице» считал, что большие технологии являются лучшими инвестициями. В любой день, Американская эксклюзивность борется с «You Need to Own Big Tech» Хек, термин «Великолепный 7» все еще обсуждается.Хотя это не было частично полезным способом выражения рыночных движений в течение многих месяцев. Тем не менее, С 31 января другие крупные рынки превзошли Nasdaq 100, хороший ориентир для «больших технологий». Некоторые (например, Китай) в больших количествах. Я использовал индекс Хан Сена, а не Шанхай, потому что Шанхай был закрыт на несколько дней, поэтому не будет показывать полную производительность до следующей недели. Думаю, что производительность была подхвачена FXI и KWEB - двумя ETF, которые я смотрю на Китай.

Когда, как стратег, я говорю людям, что я рекомендую торговать Nasdaq 100 с короткой стороны (продажа рип, в отличие от покупки провалов, хотя поведение похоже), люди смотрят на меня почти с сочувствием. Когда я добавляю, что мне нравится Китай «для торговли» (я все еще не думаю, что он может быть инвестирован в долгосрочной перспективе), сочувствие превращается в откровенную жалость. Но дата не имеет значения для этого восприятия.

Что произойдет, если все больше и больше людей начнут сосредотачиваться на расхождении между текстом и фактической производительностью?

Слушая меня, я увидел несколько вещей, которые привлекли мое внимание. Я их не проверял, но они звучали разумно:

- Продажи, частично, были посредственными по отношению к инфляции, и среднее значение было поддержано меньшинством крупных компаний, которые подавляют его.

- Прибыль при хорошем самочувствии — это тяжелая кожа примерно на 20% от S&P 500, которая отлично работает!

Оба эти пункта, которые кажутся разумными (хотя я сам не проверил данные), указывают на то, что многие компании живут в мире, который далеко не является эксклюзивным. Эта реальность не стала более широко освещаться в эфире, но будет, как мы сделали это сейчас через большинство самых громких прослушивающих отчетов.

«Исключительные» экономические данные

Я мог бы заполнить этот раздел таким количеством графиков, что это проверит мое терпение с функцией графиков Блумберга. Мы пойдем только с двумя графиками (и отдельным разделом о рабочих местах).

Индекс Citi Economic Surprise оказался отрицательным. Этот индекс всегда интересен, потому что он связывает сдвиговые эффекты с изменениями в данных. Он имеет тенденцию колебаться, потому что по мере того, как данные становятся сильными, многие экономисты увеличивают свои результаты для будущих данных, что затрудняет увеличение результатов. Оппозиция также имеет тенденцию возникать. Экономисты могут сохранить свои любимые высокие эффекты, надеясь, что данные изменят направление, или (и я считаю, что гораздо более вероятно) они могут уменьшить свои эффекты.

Как и в случае с оценками обучения, этот процесс понижения экономических перспектив может помочь облигациям и вызвать много вопросов роста.

Есть разные причины, по которым можно сказать, что импорт Чикагского ПМИ как индикатора снизился (сдвиги в производстве, относительный импорт региона по сравнению с другими регионами и т.д.). Сказав это, эта диаграмма привлекла мое внимание.

Мы достигли уровня только во время того, что можно назвать «кризисом». Хорошая новость заключается в том, что часто нижняя часть индекса PMI представляет собой отличную инвестиционную возможность. Это может иметь место здесь, за исключением того, что мы все еще близки к рекордным максимумам, а не к драматическим выходным. Опять же, я понимаю, что эта частичная мера, возможно, не так символична для перспектив нации, как когда-то, но это было довольно чертовски резко!

Производственный PMI ISM был ниже 50 (да, я знаю, что мы не являемся экономикой, основанной на производстве), в то время как цены на него снижались. Службы ISM в пятницу утром среди всей болтовни Goldilocks пришли на 49,4 (да, индекс услуг оказался ниже 50). Этот индекс также показал более высокие цены (59,2) при более слабой занятости (45,9). Я не знаю, почему это привлекло так мало внимания, потому что для меня это не очень важно! Индекс S&P Global U.S. Services Index составил 51,3, так что, возможно, это компенсировало ISM-услуги, но это не очень сильное число.

Мы могли бы исследовать возобновляемый кредитный дебет (рост довольно существенно), делинкенции (рост, но все еще управляемый) и т. Д., Но у нас сегодня заканчивается время и пространство.

«Исключительные» данные о работе

Несельскохозяйственная заработная плата Наконец-то он превратился из исключительного в хорошее. Но когда я изучаю данные для подтверждения того, насколько сильна работа (как сообщается в опросе), я изо всех сил пытаюсь найти ее.

Как отмечалось выше, во многих обследованиях занятость представляется слабой.

Дата JOLTS показала устойчивое сокращение доступных рабочих мест. Во-первых, я спрашиваю, кто правильно использовал поиск работы в Интернете. Сколько постов «стоп» или даже «рыбацкая экспедиция» (постов, где нет реальной возможности трудоустройства, но если «исключительный» и я действительно имею в виду эксклюзивные кандидатские заявки, они попытаются найти работу для этого человека).

Имеет смысл (независимо от того, как получить данные), что в условиях, которые растут, существует общая картина увеличения рабочих мест. Эта линия тренда сильно нарушена. У нас на 900 тыс. рабочих мест больше, чем в ноябре 2018 года. Да, реальные рабочие места важнее доступных, но я думаю, что мы вернулись к «нормальному» количеству доступных рабочих мест.

Но я отвлекаюсь, так как я больше забочусь о ставках QUIT и HIGH от JOLTS. Я думаю, что они говорят нам столько же или больше об истинном состоянии рынка труда, сколько и любые другие данные, которые мы получаем.

Коэффициент QUIT, показатель того, насколько комфортно сотрудникам успокаиваться (предположительно, потому что они считают, что могут легко найти другую подобную или лучшую работу). Он рекомендовал уровень ниже, чем в 2018 и 2019 годах, и вернуться к среднему уровню с 2015 по 2016 год.

Высокая скорость — это даже медведь. Это говорит о найме на относительной основе, и теперь мы вернулись к уровням, наблюдаемым в 2014 году.

Мы нанимаем меньше, рабочих мест мало, и люди, по-видимому, боятся уходить, поэтому давайте сосредоточимся на одной части. Опрос истеблишмента, который имеет пресловутый послужной список пересмотра в сторону понижения на большие суммы, имеет более низкие и более низкие начальные показатели реагирования и делает «лучшее» для оценки создания бизнеса. Модель «Рождение/Смерть» (какое ужасное имя) обеспечила 363 000 из 193 000 рабочих мест, созданных в частном секторе.

Мне нравится, что моя «исключительность» является эксклюзивной, и мне также нравится, что мои данные не подкрепляются «включенными» числами. Мое понимание модели «Рождение/Смерть» заключается в том, что она учитывает тяжелые приложения EIN для определения нового бизнеса, которые, я думаю, были завышены, поскольку любой из водителей, пытающихся заработать деньги в социальных сетях, подал заявку на EIN, чтобы относиться к ним как к бизнесу.

Я не могу не задаться вопросом, если даже на фронте рабочих мест, который был близок к экстраординарным, мы подвержены какой-то пробел в восприятии, и мы можем в конечном итоге узнать, что Голдилокс встретил группу ворон медведей, и история не так хорошо заканчивается.

Нижняя линия

Более низкие урожаи. В пятницу я повторил, что наш диапазон 4,4% составляет 4,6% на 10. Я предложил дать ход на 4,45%. Хотя я все еще думаю, что «дефициты» и «предложение» подтолкнут нас выше, я думаю, что у нас есть некоторая защита здесь, поскольку прогнозы экономических данных снижаются, а экономисты снижают свои прогнозы. И просто предполагая шум вокруг истинного уровня инфляции, мы могли бы увидеть приятный отпечаток инфляции или два. Я думаю, что мы можем иметь здесь доходность, и мы вернем диапазон до 4,3%, это 4,5% на 10. Я все еще нахожусь в 2-разрядном лагере, что более вероятно, хотя я учусь к июню / июлю.

Что означают низкие годы для акций? Это такой сложный вопрос, как отношения между молодежью и акциями повсюду. Я думаю, что мы увидим здесь превосходство малых капиталов, банков и стоимости. За последние три месяца S&P 500 превзошел Nasdaq 100, и я думаю, что мы увидим, как все больше секторов и отраслей перейдут в режим превосходства. Возможно, мы увидим, что акции будут реагировать на более низкие годы. Но я обеспокоен тем, что Мы не увидим плавного и постепенного перехода от «без посадки» к «мягкой посадке» к «неуклюжей посадке», и мы быстро перейдем от «все хорошо» к «все не так хорошо», потому что мы игнорируем данные, указывающие на этот переход в течение последних нескольких недель (или месяцев). Таким образом, я возвращаю себе лучшего продавца риска, хотя не буду слишком сильно бороться с ралли в начале недели.

Кредит. Уменьшите воздействие самых будничных кредитов, и они наиболее привязаны к экономике. Мы могли бы увидеть период, когда экономические условия требуют снижения ставки, но страхи инфляции удерживают ФРС на мантре «выше и дольше». Это должно привести к оптовой оптовой стоимости некоторых погодных кредитов, но я не вижу существенного риска, если только мы не увидим, что акции реагируют более негативно, чем у них.

Удачи и 5 мая - мой любимый день в году!

Тайлер Дерден

Солнце, 05/05/2024 - 21:00

![W MOPS bez uciążliwości powtarzalnych wniosków o zasiłki [Projekt nowelizacji]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)