В ближайшие несколько недель мы увидим, как 300 миллиардов долларов ликвидности покинут систему.

Представлено Ларри Макдональдом, создателем Отчета о ловушках медведя и автором недавно опубликованной книги «Когда говорят рынки» который был #1 на Amazon за последнюю неделю через мост non-fiction, категории финансов.

Что находится под поверхностью?

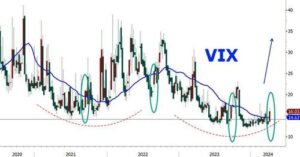

Сердце «предвзятости обусловливания» сводится к одному предложению. В гостиной что-то работает, тем больше игроков втягиваются в игру. Мы знаем, что наркоманы находятся на каждом углу улицы в эти дни, покупая опционы на звонки. VIX вырос на 29% с конца декабря, а собственный капитал, измеренный S&P 500, вырос всего на 9%.

В течение последних 30 лет, большую часть времени, индекс волатильности CBOE поддерживался инвесторами, которые искали защиту от снижения покупательских ставок. 2024 год похож на 1999 год. Большую часть года происходило то же самое. Сегодня многие игроки на поле говорят, что «жадность — это хорошо», и все они покупают вверх ногами.

Они любят покупать 20-дневную скользящую среднюю.

По мере роста рынка все больше и больше капитала попадало в руки водорослей и квантов, покупающих 20-дневную скользящую среднюю. Это важная область, за которой нужно следить. В игре участвует так много игроков, что революция 20-дневной скользящей средней, скорее всего, произойдет со значительным снижением.

Что может изменить равенство?

В ближайшие несколько недель мы увидим, что около 300 миллиардов долларов ликвидности покинут систему. Во многом это связано с налоговым сроком 15 апреля. 265 миллиардов долларов в продаже налога на прирост капитала: Morgan Stanley предупреждает, что наступает момент, благодаря IRS. Мы должны ожидать больших налоговых деклараций, отчасти потому, что налогоплательщики подписали прирост капитала от бычьего бега акций 2023 года. Выпуск законопроекта о сокровищах будет отрицательным во 2 квартале на сумму около 150 миллиардов долларов, поскольку правительство управляет бюджетным предложением для чашки кофе. Добавьте к этому 95 миллиардов долларов ежемесячного QT (количественное потрясение, сокращение баланса ФРС), и мы увидим утечку ликвидности на 250 миллиардов долларов. Кроме того, в этом месяце истекло около 75 миллиардов долларов кредита для чрезвычайных банков (кредиты BTFP), и поскольку объект в настоящее время закрыт, они могут не возобновиться. Это еще один контраст в банковских резервах.

Имейте в виду, что компании S&P 500 все еще находятся в периоде отключения выкупа, что означает, что они не могут выкупить свои акции, пока не сообщат о праздниках. Выкуп акций составляет около 100 миллиардов долларов в месяц, поэтому это повышательное давление на акции в настоящее время исчезло.

Волатильность капитала дешевая vs. Посягательство на риски

Комбинация перечисленных выше коктейльных средств делает рынок очень вульгарным и подверженным риску просадки Ларри, если к прибою придет какой-либо геополитический риск. Каждую неделю Иран и Израиль смотрят в сторону возмездия, и вероятность побега растет. Brent вырос почти на 30% с декабря, оказав значительное давление на более высокие годы облигаций. За тот же период год на 10-летних сокровищах США переместился с 378 б/с (3,78%) до 440 б/с (4,40%).

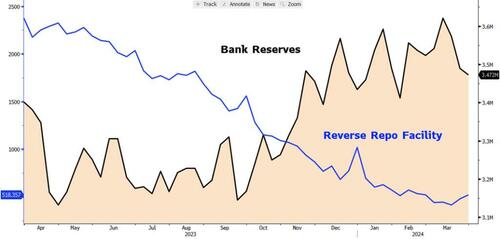

Одним из крупнейших драйверов фондового рынка с начала 2023 года, и особенно с лета октября, является ликвидность. В год выборов министр финансов Йеллен и председатель ФРС Пауэлл тщательно восстановили большую часть избыточной ликвидности, которая легла в основу ралли на фондовом рынке. Двумя основными причинами повышения ликвидности были: а) стабилизация банковской системы после того, как год назад взорвался SVB (Silicon Valley Bank) и b) подавление гибкости в год выборов. Большая часть этой ликвидности поступает из Реверс Репо (RRP). Это средство, которое ФРС воплотила в жизнь в 2020 году, чтобы очистить часть избыточной ликвидности от всех новых программ ФРС, используемых для стабилизации финансовой системы во время финансовой паники Covid.

Подберите нашу последнюю книгу «Когда говорят рынки» который был #1 на Amazon за последнюю неделю через мост non-fiction, категории финансов.

Помните, что ФРС ввела $3,3 трлн ликвидности в систему в том году. Перенесемся в конец 2022 года, и на этом объекте RRP было почти 2,5 триллиона долларов. С тех пор министр финансов Йеллен использовала эти деньги в этом медовом горшке, RRP, чтобы финансировать ее выпуск банкнот в размере 2,5 триллиона долларов. То, как это работает, заключается в том, что, когда Казначейство увеличит выпуск счетов, это подтолкнет годы счетов. В какой-то момент мы поднимаемся выше ставки по этим резервным балансам в РРП. Это то, что ФРС платит инвесторам, в основном фондам денежного рынка, чтобы сохранить деньги в RRP. Эти инвесторы заманиваются на рынок векселей с его более высокими ставками, и они берут свои деньги из RRP и покупают счета с ним. Деньги в RRP не включены в общую ликвидность, поэтому, если эти деньги покидают RRP и выходят на рынок монет, они добавляются в пул ликвидности. Большая часть этих денег оказалась в специальном компоненте баланса коммерческих банков, называемом шлемом резервного баланса в ФРС. В прошлом ФРС вводила ликвидность в систему количественного смягчения, что также увеличивает эти резервы. Но в прошлом году резервы банка расширились по сравнению с обесцениванием RRP и введением ФРС программы банковского финансирования в марте прошлого года. Эта программа позволила банкам склониться перед ФРС и использовать свои облигации наравне с коллективными. Это было сделано для инвестирования ликвидности в банковскую систему, чтобы избежать нехватки наличных средств в большинстве региональных банков после взрыва СВБ.

Избыточная ликвидность, биткоин и S&P

Избыточная ликвидность в прошлом году привела к росту рисковых активов, таких как биткоин и акции.

Вместе с введением BTVP в марте 23 года ФРС и Казначейство увеличили банковские резервы с $3 трлн 22 октября до $3,6 трлн к марту 24. Что делают эти резервы? Эти резервы не могут выйти из банковской системы и поэтому не могут войти в «реальную экономику». Это финансовая форма денег только для банков. Они могут совершать сделки в резервах друг с другом и заключать сделки РЕПО и обратно. Они учитывают высококачественные ликвидные активы (HQLA) вместе с облигациями и ипотечными ценными бумагами (MBS). Самое главное, что банки используют резервы для покупки облигаций друг у друга. Таким образом, они выводят ликвидность на рынок и приводят инвесторов к более рискованным активам. Мы видим, что даже каждый раз, когда резервы растут, риск требует выгоды.

Банковские резервы растут, когда RRP снижается и наоборот

По мере того, как Казначейство выталкивало деньги из RRP, хеджирование банковских резервов в ФРС росло одновременно. Это был один из самых больших драйверов роста фондового рынка.

В ближайшие несколько недель ликвидность может измениться по двум причинам.

- 1) Выдача казначейских векселей будет отрицательной во 2 квартале на сумму около 150 миллиардов долларов. В 1 квартале 400 млрд. фунтов капитала ушли с RRP на рынок векселей, а во 2 квартале это изменится. Добавьте к этому 95 миллиардов в ежемесячном QT, и мы увидим 250 миллиардов утечки ликвидности.

- 2) Истечение срока действия ПДСП. В апреле истекает срок действия 75 миллиардов залов BTVP, и, поскольку объект в настоящее время закрыт, они не могут быть обновлены. Это еще один контраст в банковских резервах.

В целом мы можем увидеть более 300 миллиардов долларов контраста, если Йеллен / Пауэлл не вмешаются, чтобы компенсировать. Мы думаем, что они вмешаются, но им может потребоваться месяц или около того, чтобы отреагировать.

В настоящее время мы все еще находимся в окне отключения выкупа (100 миллиардов долларов ежемесячных выкупов не начинаются снова до тех пор, пока отчет GOOG / AAPL не будет опубликован в конце апреля / начале мая), чтобы мы могли летать в воздушном кармане.

В следующем посте мы рассмотрим, как Йеллен и Пауэлл могут и придумают решение, если они увидят, что ликвидность падает слишком сильно или гибкость фондового рынка повышается.

Тайлер Дерден

Туэ, 04/09/2024 - 08:25