Вопрос, чтобы бросить вызов дефляционному мышлению

Авторизовано Louis-Vincent Об этом сообщает Gavekal Research Blog.

Рост урожайности лечения в США в этом году первоначально вызвал обычные случаи: Иена, вон, евро и британский фунт. Судя по обменным курсам, похоже, что разбивающий мяч процентных ставок США в настоящее время создает разрушения среди ценных технологических акций. Недавние торговые сессии показали порочную ротацию на фондовых рынках. Не каждый день Nasdaq падает более чем на -2%, в то время как Russell 2000 набирает 1%. В последние кварталы инвесторы привыкли к оппозиции.

С ростом доходности лечения в США, вызывая боль на валютных рынках, а теперь и среди акций роста в СШАИнвесторам будет интересно, какой рост доходности будет прорываться дальше. Может ли рост доходности сломать заднюю часть рынка золота? Или развивающийся бум на развивающихся рынках? Или родной бычий рынок промышленных металлов и энергии? А как же экономический рост в целом?

Сохранение идеи о том, что повышение доходности будет равномерно самокорректироваться, является волей к фундаментально дефляционному мышлению. Это мнение разделяет большинство инвесторов, поскольку в течение последних 40 лет мир был в основном дефляционным. Это отражает убеждение в том, что государственные облигации восстанавливают конечный безрисковый актив, даже несмотря на то, что давние договоры США потеряли половину своей стоимости за последние четыре года.

Это убеждение частично основано на способности правительства облагать налогом свое население, чтобы оплатить свои прошлые, настоящие и будущие дебеты. Но в мире, где капитал и частные лица становятся все более мобильными, можно ли предположить, что способность правительства облагать налогами своих граждан безгранична? Канада, возможно, сейчас тестирует эту концепцию. После того, как он значительно увеличил налоги на прирост капитала, похоже, что на самом деле налог на прирост капитала теперь будет намного ниже, чем без увеличения.

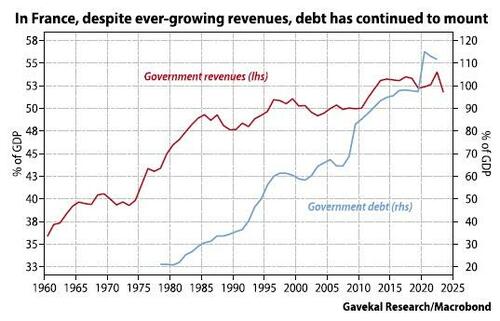

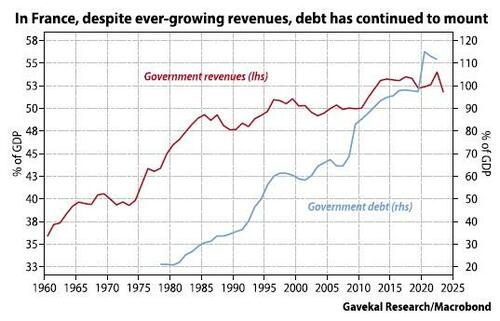

Канада не одинока. Во Франции за последние 50 лет налог поступал от примерно трети ВВП до более половины. Но, несмотря на то, что в каждом цикле правительство Франции получало больший кусок экономического пирога, с 1974 года у него не было бюджетного предложения. И с каждым спадом бюджетный дефицит растет в процентах от ВВП. В результате дебет Франции вырос примерно с 20% ВВП, что составляет сегодня 112%. Франция теперь ясно на нисходящей наклонной стороне кривой Лаффера.

Возьмем крах коммерческой недвижимости в США в качестве другого примера. Не проходит и дня без новостей о том, что офисное здание в Нью-Йорке, Лос-Анджелесе или Сан-Франциско было продано за долю цены, которую оно заказало пять лет назад. Интересно, что это происходит чаще всего в странах с высоким налогообложением. Низконалоговые штаты, такие как Флорида или Техас, имеют серьезные проблемы с коммерческой недвижимостью. Сегодня Калифорния, Нью-Йорк и другие штаты с высокими налогами, возможно, достигли той точки, когда по мере роста налогов граждане и предприятия летают в юрисдикции с более низкими налогами.

Короче говоря, недавний всплеск в США, опрокидывание французских налоговых поступлений (и, вероятно, канадских налоговых поступлений) в напитках с более высокими налоговыми ставками и высадка лица в коммерческой недвижимости США - все расовые вопросы о Что происходит, когда долг уже высок по отношению к ВВП (на 100% и более), и все же рост государственных расходов все еще опережает рост налоговых поступлений из года в год?

В таких условиях государственные облигации по-прежнему остаются безрисковым активом по умолчанию? Могут ли инвесторы поверить в то, что правительство Левиафана все еще сможет использовать окружающую среду для все большей точки смыва? Или, как мы видим сегодня в США с миграцией из штатов с высокими налогами в штаты с низкими налогами, люди будут бунтовать и двигаться? Или они просто перестанут так усердно работать? Учитывая текущее направление политики правительства, с окончанием недомашнего налогового статуса в Великобритании и увеличением ставок налога на прирост капитала в Канаде, он видит, что в ближайшие годы даст ответ.

На ум приходят три возможных сценария.

1) Государственные расходы растут быстрее, чем налоговые поступления. Дефицит бюджета продолжает расти. Соотношение долга к ВВП продолжает расти. В этом сценарии кажется, что все больше и больше инвесторов будут смотреть на долгосрочную траекторию государственного долга и заключать, что единственный способ сгладить круг - это все большая монетизация долга центрального банка.

В таком мире государственные облигации постепенно потеряют статус безрисковых активов по умолчанию, рискуя такими активами, как золото и акции.

2. Налоги растут, бюджетный дефицит находится под контролем, а ставки по долгам к ВВП переворачиваются.

В этом сценарии, Государственные облигации получают свою корону в качестве конечного безрискового актива.

3) Правительство теряет активы (как Маргарет Тэтчер в Великобритании в 1980-х годах) для того, чтобы взять под контроль ставки долга к ВВП.

Риск заключается в том, что по мере того, как правительства теряют активы, цены на все активы падают.

Из этих трех сцен кто видит наиболее вероятную?

Тайлер Дерден

Фри, 05/03/2024 - 10:55

![W MOPS bez uciążliwości powtarzalnych wniosków o zasiłki [Projekt nowelizacji]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)