Германия представила исторический фискальный пакет «Whatever It Takes», отправив своп-распространение перед лавиной долга

Лидеры ХДС/ХСС и СДПГ сегодня вечером объявили о соглашении о еще более значительном фискальном расширении, чем кто-либо ожидал в начале недели. План состоит в том, чтобы внести три существенных изменения в долговой тормоз в самом ближайшем будущем, созвав уходящий парламент, в котором центристские партии все еще имеют конституционное большинство:

- 500 млрд евро (11,6% ВВП в 2024 году) специальное целевое внебюджетное средство для инвестиций в инфраструктуру; Планируется, что в течение следующих 10 лет расходы на инфраструктуру составят примерно 1% ВВП (из которых 100 млрд евро будут выделены федеральным штатам).

- Реформа долгового тормоза, чтобы освободить любые расходы на оборону в главном бюджете «Эйнзелплан 14», бюджете Министерства обороны, свыше 1% ВВП. Эффективно допуская открытые заимствования для защиты. В настоящее время Einzelplan 14 составляет 53,25 млрд евро (1,25% номинального ВВП в 2024 году). Текущий внебюджетный фонд добавляет еще 25 млрд евро оборонного финансирования, но это не будет иметь отношения к этой части предложения. Таким образом, помимо снятия любого конституционного ограничения на дополнительные расходы на оборону, 0,25% ВВП (11 млрд евро) расходов в 14-м Эйнцельплане, который превышает порог в 1%, освобождается для финансирования других мер, например, снижения налогов.

- Увеличение структурного дефицита позволило штатам (землям) с текущего уровня 0,0% ВВП до 0,35%, в той же пропорции, что и федеральный уровень. Кроме того, предложение включает в себя формирование экспертной комиссии, которой поручено создать долгосрочное предложение по реформе, чтобы структурно реформировать долговой тормоз к концу 2025 года. Это должен был принять новоизбранный 21-й бундестаг. Остается неясным, заменит ли это предложение реформы объявленные меры, которые будут приняты в 20-м бундестаге, или добавит к ним.

Все элементы требуют конституционного большинства в две трети. Стороны хотят принять согласованные меры со старым 20-м парламентом Бундестага перед вновь избранным 21-м Бундестагом (где у АдГ есть потенциальное блокирующее меньшинство).Созывается 25 марта.

В соответствии с переработанными европейскими афоризмами, партийные лидеры, особенно консерваторы, Это решение явным образом именуется моментом «все, что потребуется» и решимостью «полностью перевооружиться». Согласно прочтению DB, сегодняшняя жесткая риторика подразумевает, что свободный заемный зал для обороны будет использоваться такими темпами, которые могут привести к тому, что расходы Германии на оборону достигнут по крайней мере 3%, возможно, уже в следующем году (хотя точная цель может быть определена только после саммита НАТО в июне).

Однако есть уловка, и в данном случае пока не подтверждено, согласятся ли Зеленые на эти конституционные изменения. Тем не менее, DB предполагает, что это произойдет, и инфраструктурный фонд, скорее всего, удовлетворит их требования. В конце концов, это только долги (много и много). Маловероятно также, что ХДС/ХСС и СДПГ сделали бы это заявление, не подсвечивая его зелеными. Тем не менее, Это важный источник неопределенности на момент написания.

По словам Уинкера из DB, и в ожидании большей ясности по этому вопросу, учитывая некоторый риск исполнения, стратеги немецкого банка считают, что это не так.Это один из самых исторических сдвигов парадигмы в послевоенной истории Германии. " И скорость, с которой это происходит, и масштабы предполагаемой фискальной экспансии напоминают воссоединение Германии, хотя основной геополитический сдвиг, движущий сегодняшними событиями, гораздо менее благоприятный, чем 35 лет назад.

В результате этого сдвига парадигмы DB заявляет, что вскоре обновит свои прогнозы роста для немецкой экономики, как только будет больше ясности в ближайшие дни, хотя уточняет, что на момент написания «сейчас существует значительный риск роста для нашего прогноза роста на 1,0% на 2026 год». Тем не менее, в прогнозе на 2025 год, вероятно, будет преобладать глобальная торговая политика, где риски остаются перекошенными в сторону снижения прогноза DB на 0,5%.

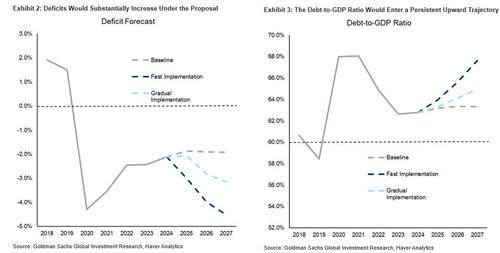

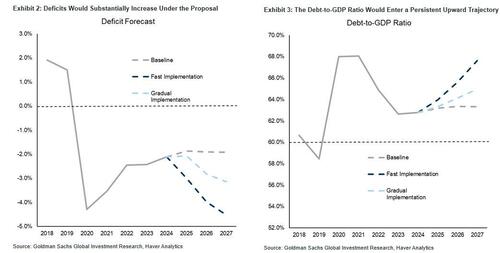

Goldman соглашается, написав, что согласованные меры подразумевают значительные риски для роста, дефицита и долговых прогнозов банка, даже при постепенной реализации.

Но пока спорно, сколько расходов на «оборону» снизятся до роста на федеральном уровне, одно можно сказать наверняка: Дефицит и долг Германии вот-вот взорвутся.

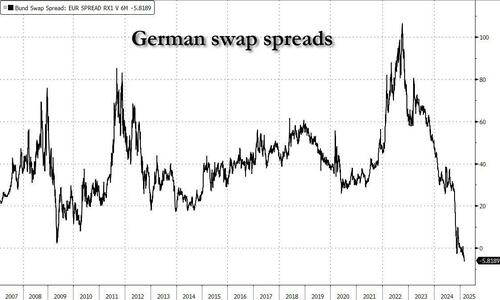

Действительно, тщательно отслеживаемый показатель привлекательности немецкого долга упал до самого негативного за всю историю, поскольку немецкие политики обнародовали свой беспрецедентный «все, что нужно» фискальный пакет, предположительно предназначенный для финансирования расходов на «оборону», но на самом деле просто использовали недавнее фиаско на Украине в качестве предлога для наводнения экономики долгами.

Как показано ниже, доходность немецких 10-летних облигаций упала рекордные шесть базисных пунктов выше сопоставимых свопов; Наибольшее количество данных относится к 2007 году. Разница между доходностью и ставками свопов, Оригинальное название: The Swap Spread, является ключевым критерием будущей эмиссии, потому что облигации имеют тенденцию ослабевать по отношению к свопам, поскольку рынок ожидает больше продаж.

В то время как некоторые инвесторы в облигации говорят, что относительно небольшая долговая куча Германии означает, что она имеет возможность занимать больше. Они хотят более высокую доходность, чтобы компенсировать увеличение непогашенных облигаций. Последний этап этого шага происходит в то время, когда, как отмечалось выше, Германия, похоже, заперла гигантский пакет расходов, равный более 10% ВВП!

«Последствия выборов в Германии стали более интересными из-за поворота Мерца к тому, что уходящий парламент может быть использован для создания пространства для дополнительных заимствований», — считают аналитики Citigroup Inc., включая Джейми Сирла. «Это удерживает в краткосрочной перспективе внимание к финансированию обороны, которое, по-видимому, будет еще больше влиять на спреды свопов. "

По иронии судьбы, немецкие планы выиграли от катастрофической встречи в прошлую пятницу между Зеленским и Трампом, когда оказалось, что последний мост между США и Украиной был сожжен, и Германия самостоятельно финансировала дальнейшую оборону Украины. Что ж, теперь, когда мы слышим спекуляции о том, что США могут неявно предоставить гарантии безопасности Киеву под видом коммерческой сделки по разработке полезных ископаемых, внезапно немецкие планы выглядят гораздо менее солидными: будет ли немецкий народ, Известен тем, что избегал любого массового и не столь массового нового долгового вторжения.Согласитесь с тем, что, несомненно, приведет к росту суверенной долговой нагрузки страны, если Трамп в конечном итоге будет оплачивать счет за Украину, и Зеленский согласен с условиями Трампа. Мы узнаем в ближайшие три недели: развалившаяся коалиция должна будет принять пакет только до 24 марта, прежде чем новый законодательный орган впервые заседает, а АдГ теперь извлекает выгоду из блокирующей позиции.

Инвесторы уже начали оценивать в перспективе того, что Германия отменит свои жесткие фискальные правила после выборов, причем 10-летний спред со свопами впервые оказался отрицательным в ноябре. 30-летний своп-спред, эквивалентный показатель для сверхдлинных облигаций, переместился на более глубокую отрицательную территорию примерно на минус 50 базисных пунктов по сравнению с минус 46 базисными пунктами на закрытии пятницы.

Эти шаги также отражают растущий объем облигаций, которые частные инвесторы должны поглотить, поскольку ЕЦБ, когда-то крупный покупатель, не чувствительный к цене, сокращает свои портфели облигаций в кризисную эпоху.

Также сохраняется скептицизм в отношении того, что Мерц сможет осуществить реформу долгового тормоза в ближайшем будущем, учитывая политическую фрагментацию. Как отмечалось выше, левые выступают за то, чтобы полностью отказаться от долгового тормоза и начать инвестиции в инфраструктуру, но также хотят снизить оборонный бюджет. Таким образом, только возможность торговли лошадьми, которая оседлает Германию, может привести к Еще больше долгов Это наиболее вероятный результат.

Итог: Европа хорошо известна тем, что страдает от кризисов суверенного долга в самое худшее время, и если инфляция останется упорно липкой, доходность по новому немецкому долгу вскоре может стать неуправляемой. Это означает, что ЕЦБ придется вмешаться и монетизировать дефицитные расходы Германии, как это было на протяжении большей части последнего десятилетия. Единственная проблема: сначала потребуется рыночный и/или дефляционный шок, чтобы дать зеленый свет такому вмешательству. Хотя в свете событий последних 5 лет мы очень сомневаемся в том, что центральный банк Франкфурта столкнется с какими-либо проблемами, связанными с очередным фальшивым кризисом.

Подробнее в полных заметках от Goldman и Deutsche Bank доступны профессиональным абонентам.

Тайлер Дерден

Свадьба, 03/05/2025 - 02:45