Сдвиг парадигмы рынка облигаций?

Через RealInvestmentAdvice.com

Некоторые медвежьи инвесторы в Японии и США, похоже, считают, что на суверенных рынках облигаций происходит сдвиг парадигмы.

Рассмотрим следующее высказывание Джима Бьянко о мыслящих деньгах:

"Если эти дефициты действительно вступят в силу и вызовут проблемы, эти ставки будут намного выше. "

Смена парадигмы рынка облигаций заключается в том, что некоторые люди считают, что правительства и центральные банки крупнейших стран больше не управляют процентными ставками.

Для тех, кто верит в этот сдвиг парадигмы, мы задаем простой вопрос: Почему они остановятся сейчас?

Правительства и центральные банки развитых стран имеют давнюю политику, которая поддерживает высокий уровень государственного и частного долга.

Кроме того, эта же политика направлена на стимулирование дальнейшего накопления задолженности.

Медвежьи голоса на рынке облигаций, утверждающие, что происходит смена парадигмы, демонстрируют пренебрежение к истории.

«Быки» и «медведи» по облигациям могут согласиться с тем, что глобальные тенденции бюджетного долга не являются устойчивыми.

Однако, как вы думаете, готовы ли правительства сейчас заплатить цену за такие преступления?

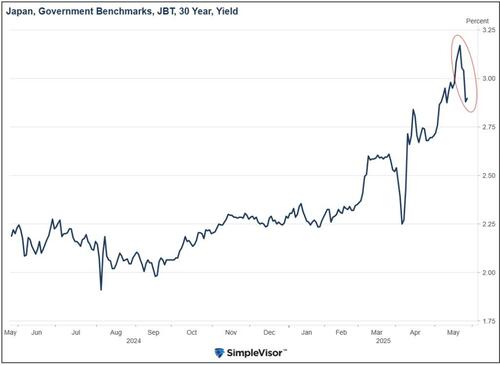

Два года назад японское правительство отменило процентные ставки, и неудивительно, что они выросли.

Однако, когда их 30-летние облигации приблизились к 3%, они объявили, что рассматривают возможность корректировки своих моделей выпуска долговых обязательств. Как показано ниже, его 30-летняя облигация упала на 35 базисных пунктов после объявления.

Доходность облигаций в США и во всем мире упала в сочувствии.

Правительства во всем мире будут сохранять свои финансовые системы и экономики, управляемые долгами, сохраняя при этом контроль над процентными ставками.

Опять же, обдумайте один простой вопрос, если вы верите в смену парадигмы: Почему правительства и центральные банки перестали манипулировать рынком облигаций?

Тайлер Дерден

Мон, 06/02/2025 - 10:20