Советники по карьерным рискам берут на себя чрезмерный риск

Автор Лэнс Робертс через RealInvestmentAdvice.com,

Финансовые консультанты получают плохой рэп. Некоторые этого заслуживают, большинство — нет. Проблема для всего сообщества инвестиционного консультирования и управления портфелем связана с «Карьерный риск» Они неизбежно сталкиваются. Это «Карьерный риск» За последнее десятилетие ситуация обострилась из-за масштабных монетарных интервенций и нулевых процентных ставок, которые привели к увеличению прибыли. Вопрос, который мы обсуждали на прошлой неделе «Постоянный сдвиг выше в оценках. "

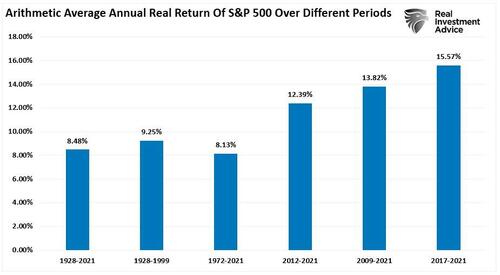

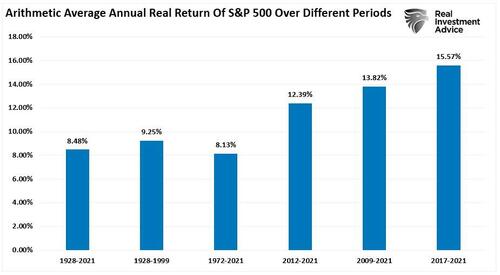

На приведенной ниже диаграмме показана скорректированная с учетом инфляции среднегодовая совокупная доходность (включая дивиденды) с 1928 года. Я использовал общие данные о доходности от Асвата Дамодарана, профессора Школы бизнеса Стерна в Нью-Йоркском университете. График показывает, что с 1928 по 2021 год рынок вернулся на 8,48% после инфляции. Однако обратите внимание, что после финансового кризиса 2008 года доходность подскочила в среднем на четыре процентных пункта за различные периоды. "

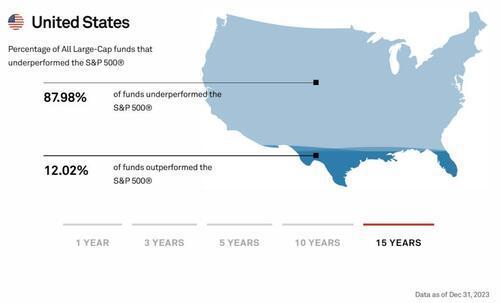

С социальными и мейнстримовыми СМИ, сообщающими о последних инвестиционных ажиотажах вокруг рыночных фаз. «Разрушительные технологии»"Мем-акции", и «Искусственный интеллект», Неудивительно, что инвесторы будут слюнотеть в течение следующего года. «Быстро разбогатеть» схема. Кроме того, годовые отчеты SPIVA, измеряющие показатели активно управляемых фондов по их эталонному индексу, усиливают динамику роста. "страх пропустить. "

Отчет SPIVA еще больше подогревает дебаты об активной и пассивной индексации. «Если ты не можешь победить их, присоединяйся к ним» менталитет.

Неудивительно, что в результате растет давление на финансовых консультантов и портфельных менеджеров. "погоня за исполнением. " Такова основа "карьерный риск. "

"Риск карьеры - это вероятность негативного исхода в вашей карьере из-за действий или бездействия. "

Другими словами, если финансовые консультанты или портфельные менеджеры не будут соответствовать или превзойти показатели доходности от одного года к следующему, они рискуют потерять клиентов. Потеряйте достаточно клиентов, и ваша «карьера» закончится. Тем не менее, это хуже, потому что даже если клиент заявляет, что он «консервативный» и не хочет рисковать, он сравнивает свою доходность с доходностью индекса. (Прочитайте это, чтобы понять, почему анализ вашего портфеля увеличивает риск.)

Таким образом, этот риск заставляет финансовых консультантов и портфельных менеджеров раздвигать границы из-за риска потери клиентов.

Это подводит нас к двум основным вопросам. Во-первых, как мы сюда попали. Второе – это то, что вы (в качестве инвестора или финансового консультанта) Надо с этим разобраться.

Производительность Chases Performance

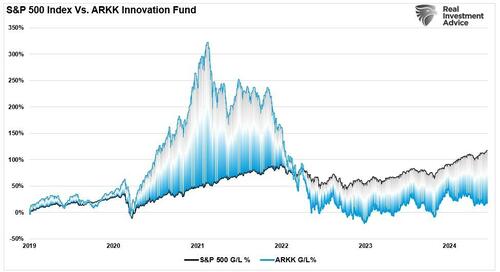

Я недавно говорил о «Реальное инвестиционное шоу» Существует большая разница между финансовым консультантом или портфельным менеджером и индивидуальным инвестором. Разница заключается в том, что «Карьерный риск» Недостаток от одного года к следующему. Поэтому консультанты и менеджеры должны владеть активами, которые растут на рынке или рискуют потерять активы. Отличный пример карьерного риска можно увидеть в Инновационном фонде ARK Кэти Вуд. Этот фонд был любимцем Уолл-стрит во время «Разрушительные технологии» Фаза мании на рынке после инвестиционного увлечения, вызванного стимулами, после закрытия Пандемии.

Неудивительно, что во время фазы мании инвесторы вливали в фонд миллиарды. К сожалению, как и на всех этапах мании, этот стиль инвестирования потерял популярность, и фонд в последнее время отстает от S&P 500. Это привело к массовой потере активов под управлением ARK и Кэти Вудс.

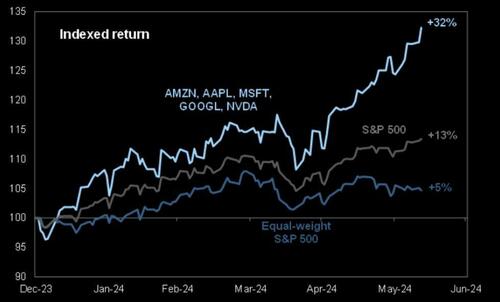

Сегодня инвестиционная погоня - это все о "искусственный интеллект. " Это привело к огромному бифуркации на рынке, поскольку несколько акций все больше растут по сравнению с остальным рынком.

В очередной раз портфельные менеджеры и финансовые консультанты сталкиваются с огромными проблемами. «Карьерный риск» давление. Как обсуждалось в «Это не 2000» Поскольку широта рынка сужается, консультанты и менеджеры должны брать на себя все больший вес меньшего количества акций в портфелях.

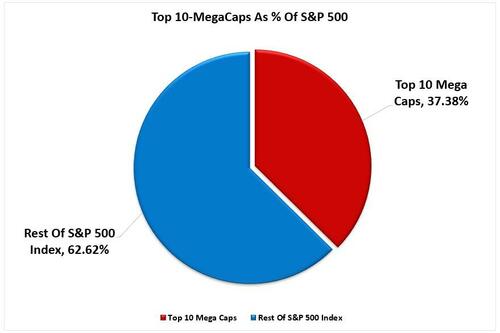

"Топ-10 акций индекса S&P 500 составляют более 1/3 индекса. Другими словами, 1% прирост в топ-10 акций такой же, как 1% прирост в нижних 90%.По мере того, как инвесторы покупают акции пассивного ETF, акции всех базовых компаний должны быть приобретены. Учитывая массовый приток в ETF за последний год и последующий приток в топ-10 акций, мираж стабильности рынка неудивителен.

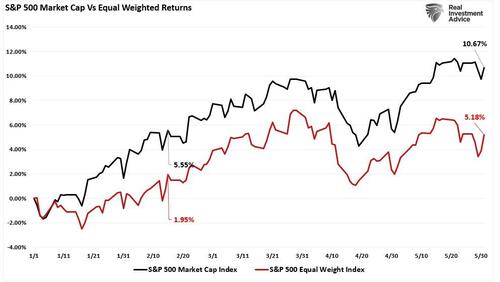

«Это отсутствие широты является гораздо более очевидным при сравнении индекса, взвешенного с точки зрения рыночной капитализации, с индексом, взвешенным с точки зрения равной взвешенности. "

Вопрос, который каждый инвестор должен задать себе:

Действительно ли разумно с точки зрения управления рисками иметь почти 40% моего портфеля всего в 10 акциях? "

Но если вы ответите на этот вопрос "Нет", Если у вас есть какой-либо другой тип распределения инвестиций, вы будете отставать от базового индекса. Если у вас есть консультант или менеджер, который соответствует портфелю ваших финансовых целей, они также будут отставать. Теперь они сталкиваются с потенциалом».карьерный риск Увольнение, если клиент не понимает причину невыполнения.

Что должны делать финансовые консультанты и клиенты?

Что должны делать консультанты?

Для советников, «Карьерный риск» Это реальная и реальная опасность. Многие выбирают упрощенные ETF или взаимные фонды, которые отслеживают индекс. Вопрос в том, за что вы, как клиент, платите?

Зная, что клиенты эмоциональны и подвержены волатильности рынка, Далбар предлагает четыре метода снижения вредного поведения:

Установить ожидания Ниже рынка Индексы:

Установите разумные ожидания и не позволяйте выводить ожидания из исторических записей, рыночных индексов, личного опыта или освещения в СМИ. Средний инвестор не может быть выше среднего. Инвесторы должны понимать этот факт и не судить об эффективности своего портфеля на основе широких рыночных индексов.Контроль воздействия риска:

Явные, разумные ожидания должны быть установлены путем согласования заранее определенного риска и ожидаемой доходности. Сосредоточение внимания на цели и вероятности ее успеха отвлечет внимание от частых колебаний, которые приводят к неблагоразумным действиям.Мониторинг толерантности к риску:

Даже при представлении в качестве альтернативы инвесторы интуитивно стремятся к сохранению и оценке капитала. Толерантность к риску - это правильное согласование потребности инвестора в сохранении и стремлении к увеличению капитала. Определение толерантности к риску является очень сложным и не является рациональным, однородным или стабильным.Текущие прогнозы с точки зрения вероятностей:

Предоставлять достоверную информацию, указывая вероятности или диапазоны, которые создают необходимое чувство осторожности без побочных эффектов. Измерение прогресса на основе статистической вероятности позволяет инвестору сделать рациональный выбор между инвестициями на основе вероятности вознаграждения.

Когда советники должны действовать?

Данные Dalbar показывают, что «цикл потерь» Это начинается, когда инвесторы отказываются от своих инвестиций, а затем раскаиваются, когда рынки восстанавливаются. (продается низко). Неудивительно, что инвестор в конечном итоге возвращается на рынок, когда его доверие восстанавливается. (покупает высоко).

Чтобы предотвратить этот цикл, необходимо заранее подготовить план.

Когда рынки падают, инвесторы начинают бояться потерь. Эти страхи усугубляются как шквал средств массовой информации «Fan the Fires» (песня) от этих страхов. Консультанты должны быть осведомлены об эмоциональном поведении клиента и существенно снижать риск портфеля во время крупных событий воздействия, а также неоднократно предоставлять встречные сообщения, чтобы клиенты были сосредоточены на долгосрочных стратегиях.

Далбар отмечает, что во время событий воздействия сообщения, доставляемые клиентам, должны иметь три характеристики, чтобы быть эффективными в успокаивании эмоциональной паники:

Доставка Сообщения, когда присутствует страх. Заявления, сделанные задолго до того, как инвестор почувствует, что событие не будет эффективным. С другой стороны, если Сообщения доставляются слишком долго после того, как инвесторы уже приняли решения и предприняли действия.которые трудно обратить вспять.

Сообщения должны быть непосредственно связаны с событием, вызывающим страх. Предоставление общих сообщений, таких как рынок, имеет свои взлеты и падения, мало полезно во время беспокойства.

Сообщения должны обеспечить восстановление. Квалифицированные заявления о восстановлении, как правило, подпитывают страх, а не успокаивают его.

Сообщения также должны содержать доказательства, которые составляют основу для прогнозирования восстановления. Достоверные и цитируемые данные, анализ и исторические данные могут дать ответ.инвестору, когда давление возрастает до "просто сделайте что-нибудь. "

обеспечивать «Общий комментарий СМИ» С целым рядом отборочных к конкретным вопросам, скорее всего, не удастся успокоить свои страхи.

Заключение

Опытный специалист делает больше, чем «вкладывать деньги в рынок. " Основная работа профессионалов заключается в консультировании, планировании и управлении финансовым капиталом клиента. Кроме того, работа консультанта заключается в том, чтобы понять, как люди реагируют на события воздействия и заставляют их планировать, готовить и инициировать соответствующий ответ.

Негативное поведение имеет одну общую черту. Они заставляют людей отклоняться от разумной инвестиционной стратегии, адаптированной к их целям, терпимости к риску и временному горизонту. Лучший способ предотвратить вышеупомянутое негативное поведение — использовать подход, который фокусируется на ваших целях и не реагирует на краткосрочные рыночные условия.

Данные показывают, что средний инвестор не остается вложенным достаточно долго, чтобы пожинать плоды рынка для более дисциплинированных инвесторов. Данные также показывают, что инвесторы часто принимают неправильное решение, когда они реагируют.

Но вот единственный вопрос, который имеет значение в активной/пассивной дискуссии:

«Что важнее — сопоставление индекса во время бычьего цикла или защита капитала во время медвежьего цикла? "

Вы не можете иметь оба.

Если вы сравниваете индекс во время бычьего цикла, вы будете одинаково проигрывать во время медвежьего цикла. Однако в то время как активный управляющий сосредоточивает внимание на "риск Вы можете отставать во время бычьего рынка, сохранение капитала во время медвежьего цикла спасет ваши инвестиционные цели.

Инвестирование не является конкуренцией, и, как показывает история, отношение к нему как к таковому имеет ужасные последствия. Так что сделайте себе одолжение и забудьте, что делает эталонный индекс от одного дня к другому. Вместо этого сопоставьте свой портфель с вашими личными целями, задачами и временными рамками.

В долгосрочной перспективе вы можете не превзойти индекс, но вы, вероятно, достигнете своего личного успеха.Инвестиционные цели, поэтому вы инвестируете в первую очередь.

Тайлер Дерден

Фри, 06/28/2024 - 10:20