Ключевые события На этой неделе: CPI, FOMC Minutes, Q1 Earnings Kick Off и спикеры ФРС Галор

Как Генри из DB Аллен пишет, что на прошлой неделе рынки прошли через Q2, а S&P 500 (-0,95%) опубликовал еженедельные показатели за 3 месяца, в то время как в США 30 лет молодой (+21,0bps) Это был самый большой недельный рост с октября, и сегодня утром доходность снова увеличилась. Несколько факторов были движущей силой Селлоффа, но геополитическая напряженность сыграла ключевую роль, поскольку подвиги усилились по поводу какого-то побега на Ближнем Востоке. Это означает, что цены на нефть марки Brent Crude росли 4-ю неделю подряд, впервые с октября превысив $90 за баррель. Это, в свою очередь, привело к растущему согласию по поводу инфляции, при этом инвесторы продолжают оценивать вероятность снижения ставок со стороны ФРС. Действительно, По состоянию на это утро, только 62bps снижения ставок оцениваются на декабрьской встрече, что далеко от 158bps, ожидаемых в начале года.

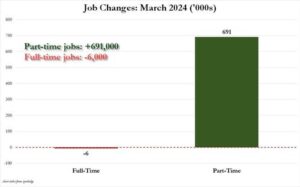

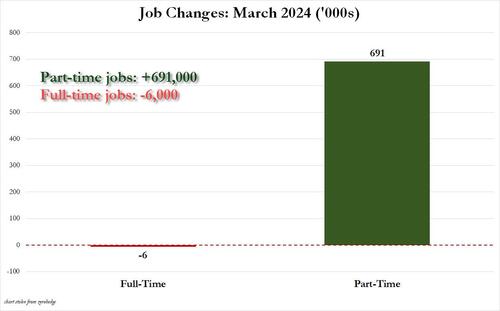

Вопросы о снижении ставок приобрели пакет в пятницу, так как в отчете о рабочих местах в США было показано, что несельскохозяйственная заработная плата серая на +303 тыс. в марте (против +214 тыс.), хотя, как мы показали, весь прирост был благодаря низкокачественным и низкооплачиваемым работам на неполный рабочий день.

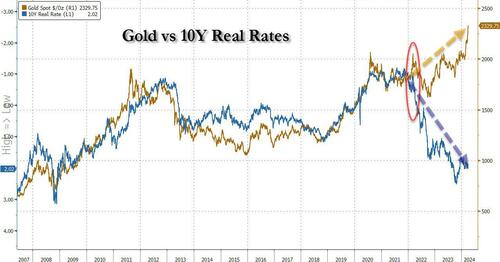

В отличие от предыдущего месяца, сюрприз не сопровождался нисходящими изменениями. Фактически, январская и февральская печати были пересмотрены в общей сложности на 22 тыс. Таким образом, даже несмотря на то, что фьючерсы по-прежнему оценивают снижение ставки к июню как наиболее вероятный результат, к концу пятницы она снизилась до 54%. Это также означает, что доходность казначейских облигаций достигла новых максимумов за год, при этом доходность 10 лет сегодня утром достигла 4,46%, а реальная доходность 10 лет выросла до 2,08%, что является застойным разрывом с ценой на золото, что, по словам Майка Хартнетта из BofA, является предвестником серьезной боли.

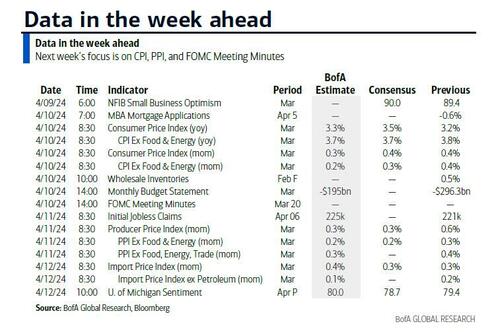

Забегая вперед, этот вопрос о сроках снижения ставок будет на повестке дня на этой неделе. Выход US CPI на март состоится в среду. До сих пор в этом году основной ИПЦ оказался сильнее, чем ожидалось, причем январская и февральская печати составили месяц +0,4%. Но пока, по крайней мере, ФРС не слишком встревожена, и председатель Пауэлл сказал на прошлой неделе, что « Слишком рано говорить, кто из недавних показаний представляет собой нечто большее, чем просто шишка. " Таким образом, релизы этой недели будут в центре внимания. Третий месяц более сильной инфляции затруднит отклонение в качестве временного шага.

С точки зрения того, что ожидать, экономика DB в США считает, что ежемесячный индекс потребительских цен будет на уровне +0,27%, в соответствии с консенсусом, что приведет к тому, что годовой показатель поднимется на две десятых до +3,4%. Но для базового ИПЦ они видят, что ежемесячное число замедляется до +0,24%, что приведет к снижению показателя в годовом исчислении на одну десятую до +3,7%. Тем временем, Понятно, что рынки все больше соглашаются по этому вопросу, и на прошлой неделе инфляционный своп в США за 2 года закрылся на самом высоком уровне с октября - 2,54%.

В Европе главным событием на этой неделе, вероятно, станет политическое решение ЕЦБ в четверг. Ожидается, что они оставят ставки измененными на этой встрече, в том числе из-за рыночных цен и консенсуса экономистов.. Таким образом, большой вопрос, вероятно, заключается в том, что они сигнализируют о следующей встрече в июне, на которой инвесторы оценивают очень высокую вероятность первоначального снижения ставки. Действительно, на прошлой неделе мы узнали, что базовая инфляция в Еврозоне упала до двухлетнего минимума в марте +2,9%, и на последнем заседании ЕЦБ было сказано, что «случай для проведения снижения ставок укрепляется». Европейские экономисты считают, что ЕЦБ нужны дополнительные данные в течение следующих нескольких месяцев, чтобы укрепить свою уверенность в стабильности цен и открыть дверь для снижения ставки в июне. Но они считают, что должно быть ясно, что июньское сокращение - это рабочая оценка, исключающая значительный шок.

Эта неделя также знаменует собой начало сезона Q1. С несколькими финансовыми отчетами США в пятницу, прежде чем количество релизов начнет расти в течение следующих нескольких недель. К пятничным отчетам относятся JPMorgan, Citigroup, Wells Fargo и BlackRock.

Завершая неделю вперед, в среду будут приняты решения по денежно-кредитной политике от Банка Канады и Резервного банка Новой Зеландии, а также от Банка Кореи в пятницу. В среду Separatelli опубликовала протокол FOMC с мартовской встречи. А в пятницу Банк Англии опубликует обзор Бернанке в своих прогнозах. Когда дело доходит до данных, мы также получим показатели ИПЦ и ИПЦ Китая за март в четверг, а в пятницу - ежемесячные показатели ВВП Великобритании за февраль.

Вот ежедневный календарь событий курса DB

понедельник 8 апреля

- Дата: США March NY Результаты инфляции ФРС за 1 год, исследование Japan March Economy Watchers, февральский торговый баланс, баланс текущего счета, поступления трудовых наличных, Германия февральский торговый баланс, промышленное производство

- Центральные банки: Стурнарасские копья ЕЦБ, Бриденские копья BoE

Во вторник 9 апреля

- Дата: Марш США Оптимальный малый бизнес NFIB, мартовские заказы на станки в Японии, индекс доверия потребителей, торговый баланс Франции в феврале

- Центральные банки: Кашкари ФРС копает, исследование банковского кредитования ЕЦБ

- Аукционы: США 3-й год Notes

Среда 10 апреля

- Дата: US March CPI, ежемесячный бюджетный отчет, февральские оптовые продажи, Japan March PPI, кредитный банк, Италия февральские розничные продажи, Канада февральские разрешения на строительство, Дания март CPI, Норвегия март CPI, PPI, Швеция февральский ВВП

- Центральные банки: Мартовские протоколы заседаний FOMC, речь Гулсби и Боумана, решение BoC, решение RCNZ

- Заработок: Теско

- Аукционы: 10-летние банкноты США

четверг 11 апреля

- Дата: US March PPI, первоначальные претензии по безработице, британский мартовский баланс цен на жилье RICS, китайский мартовский CPI, PPI, японский мартовский M2, M3, Италия февральское промышленное производство, Германия февральский баланс текущего счета, Норвегия февральский ВВП

- Центральные банки: Уильямс, Бостик и Коллинз из ФРС говорят, решение ЕЦБ, копья Грина из Банка Англии, исследование кредитных условий Банка Англии

- Аукционы: США 30-летний Бонд

Пятница 12 апреля

- Дата: Американский апрельский опрос потребителей Мичиганского университета, мартовский индекс цен на экспорт и импорт, февральский ежемесячный ВВП Великобритании, торговый баланс, промышленное производство, индекс услуг, торговый баланс Китая, мартовский торговый баланс Японии, февральское использование капитала в Японии, январские промышленные продажи Италии, мартовские продажи существующих домов в Канаде, мартовский индекс потребительских цен Швеции

- Центральные банки Дали и Бостик из ФРС говорят, опрос ЕЦБ профессиональных прогнозистов, отчет Банка Англии Бернанке

- Заработок: JPMorgan, Citigroup, Wells Fargo, BlackRock

*Ох,**

Наконец, глядя только на США, Голдман отмечает, что ключевыми экономическими данными на этой неделе являются отчет CPI в среду и отчет Мичиганского университета в пятницу. Протоколы мартовского заседания FOMC также будут опубликованы в среду. На этой неделе было несколько выступлений от официальных лиц ФРС, включая замечания губернатора Боумана и президентов Уильямса, Гулсби, Кашкари, Коллинза, Бостика и Дейли.

Понедельник, 8 апреля

- 11:00 NY Fed 1-летний эффект инфляции, март (последний +3,44%)

- 01:00 PM Президент ФРБ Чикаго Гулсби (FOMC non-voter): Президент Федеральной резервной системы Чикаго Аустан Гулсби появится на местной чикагской радиостанции WBEZ-FM. 4 апреля Гулсби сказал: «Самая большая опасность для картины инфляции, на мой взгляд... [является] продолжающейся высокой инфляцией в хостинговых услугах... Я ожидал, что он упадет быстрее, чем сейчас. Если она не снизится, нам будет очень трудно вернуть общую инфляцию к целевому показателю в 2%». Он добавил: «Если мы будем возрождаться слишком долго, то, скорее всего, мы увидим ухудшение положения в области занятости в рамках мандата. "

- 07:00 PM Президент ФРС Миннеаполиса Кашкари (FOMC non-voter) Говорит: Президент ФРС Миннеаполиса Нил Кашкари присоединится к обсуждению в мэрии Университета Монтаны в Миссуле. Ожидается Q&A. 4 апреля Кашкари заявил: «В марте я снизил две ставки в этом году, если инфляция продолжит снижаться до целевого уровня в 2%. Если мы продолжим видеть, что инфляция движется в сторону, то это заставит меня задаться вопросом, кто нам нужен для снижения этих ставок вообще». Он добавил, что данные по инфляции за январь и февраль были «немного согласованными». "

Вторник, 9 апреля

- 06:00 утра NFIB Small Business Optimal, March (консенсус 89.9, прошлый 89.4)

В среду, 10 апреля

- 08:30 AM CPI (мам), март (GS +0,29%, консенсус +0,3%, последний +0,4%); Core CPI (мам), март (GS +0,27%, консенсус +0,3%, последний +0,4%); CPI (йоу), март (GS +3,37%, консенсус +3,4%); Core CPI (йоу), март (GS +3,70%, консенсус +3,7%); Мы оцениваем увеличение базового ИПЦ на 0,27% в марте, что снизит показатель год к году на одну десятую до 3,7%. Наш прогноз показывает снижение цен на одежду на 0,3%, возвращение к отрицательной тенденции для цен на связь (-0,3%) и снижение тарифов на авиабилеты на 3%. Мы также предполагаем небольшое снижение цен на новые (-0,3%) и подержанные (-0,5%) автомобили, что отражает более высокие инвестиции и снижение цен на аукционах в зимний период. Мы оцениваем замедление показателя первичной арендной платы (+0,37% против +0,44% в феврале), отражающее сохраняющуюся мягкость в инфляции квартир, и мы предполагаем аналогичный пакет для OER (+0,45% против +0,44% в феврале), учитывая продолжающиеся показатели односемейной производительности. С положительной стороны, мы предполагаем значительный рост тарифов на страхование автомобилей (+1,4%) на основе данных о ценах в Интернете и увеличение гостиничного жилья (+1,0%) от остаточной сезонности. Мы оцениваем рост ИПЦ на 0,29%, что отражает высокие цены на энергию (+0,7%) и продукты питания (+0,2%).

- 08:45 утра Федеральный губернатор Боумен Спирс: Глава ФРС Мишель Боуман обсудит требования к капиталу Базеля на Исполнительном форуме Европейского банка. Ожидается Q&A. 5 апреля Боуман сказал: «Хотя это не мой базовый прогноз, я продолжаю видеть риск того, что на будущей встрече нам, возможно, потребуется увеличить ставку, если мы продолжим прогрессировать в отношении инфляционной стали или даже обратим вспять ... Сокращение нашей ставки слишком рано или слишком быстро может привести к восстановлению инфляции, требуя дальнейшего повышения ставки политики в будущем, чтобы вернуть инфляцию до 2% в долгосрочной перспективе».

- 10:00 Оптовые изобретатели, февральский финал (консенсус +0,5%, последний +0,5%)

- 12:45 вечера Президент ФРБ Чикаго Гулсби (FOMC non-voter): Президент ФРБ Чикаго Аустан Гулсби примет участие в панельной дискуссии для Института социальных финансов. Ожидается Q&A.

- 02:00 PM Протокол заседания FOMC, 19-20 марта: На мартовском заседании FOMC средний участник FOMC продолжил прогнозировать три снижения ставок в 2024 году, несмотря на увеличение среднего базового прогноза инфляции PCE на 2024 год на 0,2 п.п. на 2,6%. Мы видели три выхода из пресс-конференции председателя Пауэлла. Во-первых, Пауэлл не был включен в январскую и февральскую даты инфляции. Во-вторых, Пауэлл отметил, что, хотя FOMC повысил свой прогноз роста ВВП на 2024 год, в последнее время более сильный рост стал возможен благодаря быстрому росту предложения рабочей силы и поэтому не является аргументом против снижения ставок. В-третьих, стороны FOMC считают, что пакет балансового стока будет предложен замедлить «совсем скоро». Мы по-прежнему ожидаем три снижения ставки по фондам ФРС на 25 б.п. в этом году, первое - на июньском заседании.

Четверг, 11 апреля

- 08:30 утра Окончательный спрос на ИПП, март (GS +0,3%, консенсус +0,3%, последний +0,6%); ИПП экс-пища и энергия, март (GS +0,3%, консенсус +0,2%, последний +0,3%); ИПП экс-пища, энергия и торговля, март (GS +0,3%, консенсус +0,2%, последний +0,4%); 08:30 AM Первоначальные претензии по безработице, неделя закончилась 6 апреля (GS 215k, консенсус 215k, последние 221k); Неделя, закончившаяся 30 марта (консенсус 1800k, последние 1791k)

- 08:45 утра Президент ФРБ Нью-Йорка Уильямс (избиратель FOMC): Президент Федеральной резервной системы Нью-Йорка Уильямс удалит ключевые замечания на симпозиуме членов FHLBNY 2024. Ожидается речевой текст и Q&A. 28 февраля Уильямс сказал: «Хотя экономика прошла долгий путь к достижению баланса и достижению нашей цели по инфляции в 2%, мы еще не достигли этого. Я преисполнен решимости полностью восстановить стабильность цен в условиях сильной экономики и лабораторного рынка». «Мое мнение заключается в том, что что-то вроде прогноза трехкратного снижения ставок в этом году с декабря является реалистичной отправной точкой», — добавил он. "

- 12:00 Бостонский Фед Сьюзан Коллинз (FOMC non-voter) Говорит: Президент ФРС Бостона Сьюзан Коллинз выступит в Экономическом клубе Нью-Йорка. Ожидается речевой текст и Q&A. 28 февраля Коллинз заявил: «Я полагаю, что, скорее всего, в этом году начнется политика смягчения. Когда это происходит, методичный, перспективный подход к снижению ставок должен обеспечить необходимую гибкость для управления рисками, одновременно способствуя стабильным ценам и максимальной занятости. Если эта траектория замедлится с точки зрения инфляции, то нам придется быть более терпеливыми, чем я думаю, многие ожидали. "

- 01:30 вечера Президент ФРБ Атланты Бостик (избиратель FOMC) копья: Президент ФРБ Атланты Рафаэль Бостик примет участие в модерируемом разговоре о лидерстве в сфере финансовых услуг. Ожидается Q&A. 3 апреля Бостич сказал: «Мы видели, что инфляция стала намного более неровной. «Если окружающая среда будет развиваться так, как я ожидаю, и это будет означать продолжение работы в ВВП и занятости, а также медленное снижение инфляции в течение года, я думаю, что нам будет уместно начать двигаться вниз в конце этого года, в четвертом квартале», — сказал он. "

Пятница, 12 апреля

- 08:30 утра Индекс цен на импорт, март (консенсус +0,3%, последний +0,3%): Индекс экспортных цен, март (консенсус +0,3%, последний +0,8%)

- 10:00 Потребительские настроения Мичиганского университета, предварительный апрель (GS 79.0, консенсус 79.0, последний 79.4); эффекты инфляции Мичиганского университета 5-10 лет, предварительный апрель (GS 3.0%, консенсус 2.9%, последний 2.8%): Мы ожидаем, что индекс потребительских настроений Мичиганского университета снизился до 79,0 в предварительном апрельском чтении. В течение следующих четырех месяцев Мичиганский университет переходит от телефонных интервью к веб-интервью. Мы немного снизили нашу оценку потребительских настроений, поскольку ответы на основе Интернета, как правило, более пессимистичны, чем ответы на основе телефона для измерения потребительских настроений. Мы оцениваем, что показатель долгосрочных инфляционных эффектов в отчете вырос на 0,2 п.п. до 3,0%, что отражает более высокие цены на бензин и более высокие, чем ожидалось, данные о ценах, представленные до сих пор в 2024 году.

- 02:30 вечера Президент ФРБ Атланты Бостик (FOMC) Говорит: Президент Федеральной резервной системы Атланты Рафаэль Бостик (Raphael Bostic) даст скорость и примет участие в умеренном разговоре о жилищном кризисе в Америке: решения для 21-го века. Ожидается речевой текст и Q&A.

- 03:30 вечера Президент ФРС Сан-Франциско Дейли (избиратель FOMC) копья: Президент ФРС Сан-Франциско Мэри Дейли примет участие в конференции 2024 Finch Conference: The Evolution of Fintech – AI, Payments and Financial Inclusion. Ожидается умеренный Q&A. 2 апреля Дэйли сказал: «Я думаю, что [три снижения ставок в этом году] является очень рациональной базой. Рост идет быстрыми темпами, поэтому нет никакой оригинальности в корректировке ставки». Она добавила, что «это близкий звонок» о том, потребуется ли снижение температуры.

Источник: DB, Goldman, BofA

Тайлер Дерден

Мон, 04/08/2024 - 09:25