Кредитные пятна самоуспокоенности, как распространяется крах

Джеймс Кромби, Bloomberg Markets Живой писатель и стратег

Спреды Wafer-thin на корпоративные дебеты не имеют значения — пока они этого не сделают. Существует несколько потенциальных триггеров для вспыхивания бонусов за риск, что подрывает кредитные портфели.

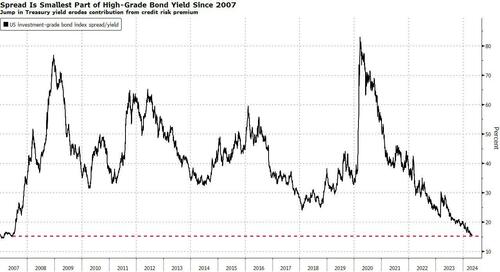

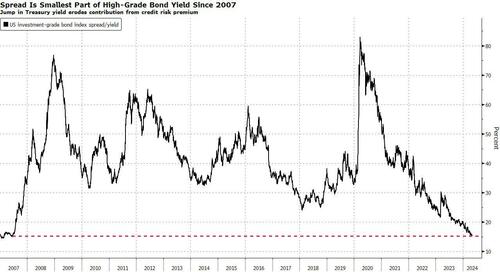

Спрэды рухнули по всем направлениям, от облигаций инвестиционного класса и Junk до коллатеризированных кредитных облигаций. Дополнительные молодые инвесторы получают за право собственности высококачественный корпоративный дебет государственных облигаций США в два с половиной года.

При скорости менее 90 б/с это намного ниже среднего пятилетнего значения около 120 б/с. В процентном соотношении все-в-молодежи это наименьший показатель с 2007 года.

Такая узкая премия за риск отражает растущий спрос на ограниченное чистое новое предложение корпоративных облигаций, а также общий улов сравнения макроэкономических перспектив. И поскольку Федеральная резервная система выручила корпоративные облигации во время Covid, существует предполагаемая поддержка центрального банка, подчеркивающая дебет.

Покупателей убаюкивали, думая, что это новая норма, но такой молодой пикап не отражает адекватно растущий корпоративный кредитный риск. Поэтому, когда гибкость возвращается, чтобы потрясти инвесторов от их сна, в результате бонус кредитного риска вспыхивает, хлопая портфелями.

Кредит обычно отслеживает широкие средства гибкости, спреды расширяются, когда рынки становятся нестабильными. Но с декабря, когда покупателей корпоративных облигаций запугивали идеей шести снижений ставок в 2024 году и мягкой посадки в США, они разошлись.

Есть жуткое сходство с периодом непосредственно перед глобальным финансовым кризисом — не в последнюю очередь спреды высокого уровня и годы облигаций примерно на тех же уровнях. После того, как этот частичный пузырь лопнул, бонус за риск инвестиционного уровня вырос выше 600 б/с.

Другие кредитные взрывы произошли во время европейского суверенного дебетового кризиса 2011 года, краха банковского сектора и цен на нефть в 2016 году, а также во время глобального экономического закрытия, когда коронавирус распространился в 2020 году.

Война, геополитика и выборы — вот причины полагать, что индекс VIX поднимется до пятилетнего среднего уровня выше 20 с менее чем 14 в настоящее время. Это должно беспокоить кредитных инвесторов, которые активно подвергаются риску, принимая меньше подушки для повышения риска.

Кроме того, кредит вульгарен для устойчивого исхода средств с отрицательной доходностью - долгосрочные корпоративные облигации теряют деньги при повышении доходности - в поисках лучших вариантов на более общих молодых спредах. Кроме того, есть три политические ошибки — или даже повышение — со стороны ФРС, и рецессия в США не может быть отменена.. Оба будут использовать дебетовые портфели для петли.

Кредит настроен на падение после жесткого ралли в конце 2023 года. Американские облигации инвестиционного уровня получили лучшую доходность с 2008 года в ноябре и декабре, когда инвесторы боролись за снижение шести ставок в этом году. Едва ли что-либо из этого было возвращено, даже когда эти голубиные хмеля рухнули.

По иронии судьбы, единственное место, куда кредитные инвесторы обращаются, чтобы проявить осторожность, - это самый маленький долг, который, скорее всего, причинит боль, поскольку ставки остаются высокими дольше. Риск-бонус по облигациям, обработанным CCC, в этом году ужесточился на 60 б.п., или на 8%. Это сопоставимо с 13% контрастом в высоком уровне.

Конечно, стабильная экономика США является хорошей фундаментальной новостью для братьев, и сильная ставка на молодежь обеспечивает поддержку. Но знания разрушаются — частично на финансовых рынках, которые составляют 30% рынка; - и процентные ставки растут, поскольку более высокие ставки берут свое, даже на более качественных заемщиков.

Спреды могут быть еще более жесткими, так как жир обеспечивает спрос на сок для ограниченного чистого предложения новых облигаций. Но это только увеличит масштаб и пакет неизбежных вспышек, когда волатильность нарастает, а кредит повторяет что-то более близкое к долгосрочным историям.

Тайлер Дерден

Тюэ, 05/07/2024 - 06:30

![W MOPS bez uciążliwości powtarzalnych wniosków o zasiłki [Projekt nowelizacji]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)