Нам нужно снова поговорить о рисках рецессии.

Автор Саймон Уайт, макростратег Bloomberg,

Пришло время еще раз усилить бдительность в отношении рецессии в США.

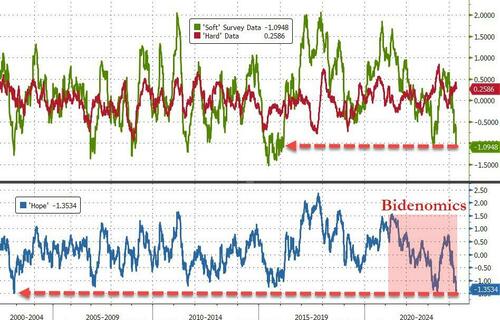

Мягкие данные опроса начинают ухудшаться, в то время как жесткие данные уже хрупки. Ожидания спада в настоящее время низкие, но они могут быстро расти.

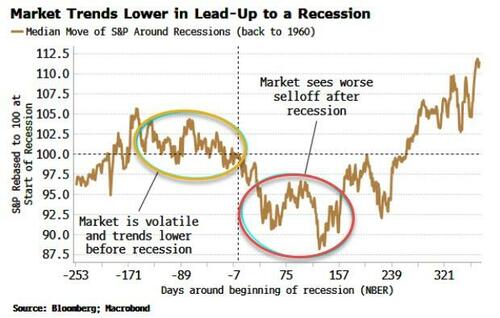

Акции, которые испытывают свои худшие рисунки в рецессии, не оцениваются по такому результату, в то время как доходность снижается в ближайшие месяцы.

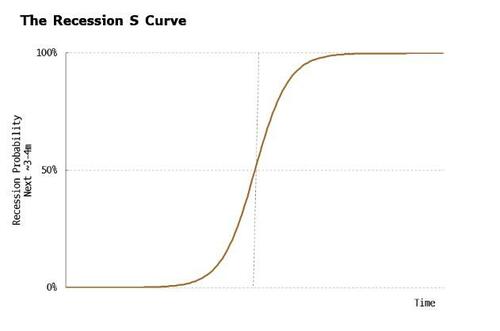

S-кривые являются адаптацией природы двоичного выключателя. Они появляются в самых разных местах, от нейронов в мозге до прогрессирования заболеваний и от роста населения до внедрения новых технологий. Они также определяют, как будут развиваться рецессии.

Экономика обычно развивается линейно, от нерецессионного до рецессионного состояния. Но вместо этого они делают это очень нелинейным способом, причем рецессии часто происходят внезапно. Спады имеют либо низкий риск возникновения в течение следующих 3-4 месяцев, либо высокий риск, но редко что-либо среднее - очень похоже на долю S, как определено ниже.

Вот почему большинство стандартных моделей рецессии не имеют большого смысла, поскольку они предполагают, что риск рецессии может развиваться плавно. Но, по сути, бессмысленно говорить о вероятности роста рецессии, скажем, с 45% до 50%, когда мы признаем их характер смены режима.

Сейчас мы находимся в левой нижней части S, с низким риском неизбежной рецессии. Но за последние несколько недель данные эволюционировали, чтобы предположить, что мы можем скоро перейти вправо и перейти к секции стейка вверх по кривой - это означает, что вероятность может быстро увеличиться. Если это так, то в ближайшие 3-4 месяца рецессия будет более вероятной, чем нет.

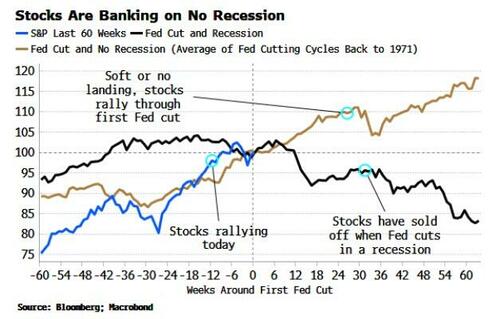

Запасы выполняют мягкую или нулевую посадку. В настоящее время они остаются в соответствии с первым снижением ставки ФРС - наиболее вероятным шагом, если он изменит ставки в этом году - в отсутствие рецессии. Тем не менее, снижение ставок, которое происходит, когда наблюдается спад, исторически приводило к значительному результату для капитала - как до, так и после рецессии - чем в настоящее время.

Шесть месяцев назад я понял, что рецессия в США вряд ли пройдет через мост 2024 года. Но если мы двигаемся по кривой S, то инвесторы должны быть готовы к среде, которая может быстро выглядеть более рецессивной, даже если фактический спад не наступит еще шесть месяцев. Помните: акции распродаются до наступления рецессии, и еще дольше, прежде чем НБЭР наконец объявит, что экономика в одном.

Повышению риска рецессии способствовало выветривание мягких данных в последние недели, совпадающее с жесткими данными, которые восстанавливают хрупкость.

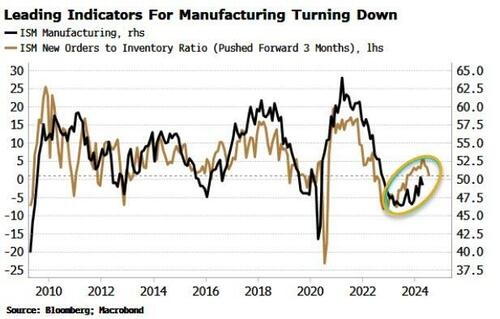

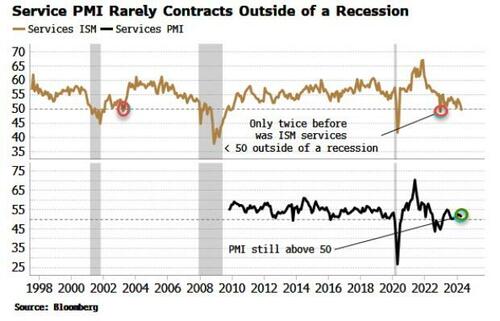

Производственный ISM является одной из наиболее важных точек данных для экономических и фондовых перспектив.

Заголовок исследования упал ниже 50 в апреле. Это обусловлено новым соотношением заказов к инвентаризации, которое становится ниже и опускается ниже важного уровня, где заказов, как ожидается, будет достаточно для соответствия инвентаризации.

Именно рост этого коэффициента, наряду с другими показателями, подпитывал в прошлом году мнение о том, что США, вероятно, еще некоторое время будут избегать рецессии.

Тем не менее, несмотря на то, что быть вечным медведем и постоянно ожидать рецессии бесполезно, также не имеет смысла предполагать, что рецессии вообще не будет. Как я уже сказал, достаточно точное представление о спаде, который произойдет в течение следующих 3-4 месяцев, может измениться резко, а не плавно.

В дополнение к трудностям в прогнозировании рецессий, экономика товаров и услуг в этом цикле не синхронизирована. Обычно сектор товаров приводит остальную экономику к спаду, поэтому многие традиционные индикаторы рецессии переоценили риск одного в прошлом году. Но в какой-то момент экономика, скорее всего, ресинхронизируется.

Отчасти важно быть более фригилантными сейчас, потому что услуги могут также заметно замедляться, поскольку ISM также снизился ниже 50 в апреле.

Применяются обычные оговорки. ISM довольно волатилен, а опрос PMI по-прежнему выше 50, хотя он также снижается. Но это падение импорта точек мягких данных происходит в то время, когда жесткие данные также демонстрируют признаки хрупкости.

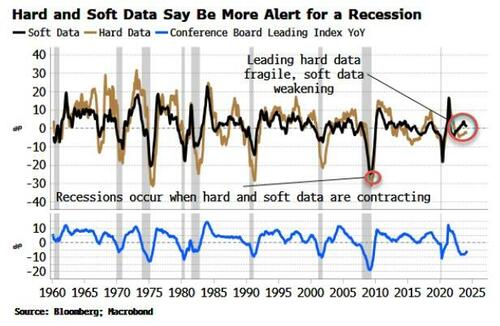

Отзывы происходят, когда жесткие и мягкие данные сжимаются одновременно. Используя вклад в ведущий индекс Conference Board, рост ведущих жестких данных становится выше, но все еще сокращается, в то время как ведущие мягкие данные близки к сползанию в зону контакта. Это было бы опасно для риска рецессии.

Пересмотры также будут иметь ключевое значение для мониторинга. Как правило, дата видит свои самые большие изменения до и после октября рецессии. Данные могут быть пересмотрены очень быстро, поэтому спады могут произойти быстрее в пересмотренное время, чем в реальном времени.

Что это означает практически для инвесторов?

Это делает акции более вульгарными. Как показано на графике ниже, несмотря на то, что акции видят сокращение арфы после начала рецессии (что, помните, мы не знаем, когда это произойдет, пока NBER не объявит об этом), они начинают продаваться заранее. Переход вправо от кривой S означает более волатильные цены на акции с более низким уклоном, даже если это не означает полного спада, подобного рецессии, и конца бычьего рынка.

Это также означает, что доходность облигаций с большей вероятностью будет сохраняться в ближайшие месяцы. Но с повышенной инфляцией на заднем плане облигации не так быстро, как при неинфляционных рецессиях (см. график ниже). Более того, доходность по-прежнему структурно отбеливается выше из-за снижения интереса к владению USTS по текущим ценам и вторжения предложения.

Инвестирование — это оценка форвардных активов. Осуществимость краткосрочной рецессии в настоящее время низкая, но через месяц она может быть намного выше. Это будет много новых цен на информационные активы, которые придется быстро переварить. На этой более сложной части цикла рекомендуется более гибкая инвестиционная позиция.

Тайлер Дерден

Ту, 05/09/2024 - 12:00