Недостающий кусочек головоломки: за необъяснимой «силой» потребителей США стоит 700 миллиардов долларов в «Фантоновом долге»

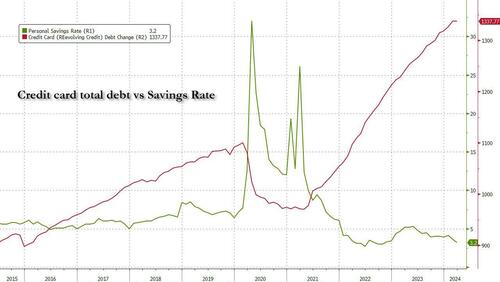

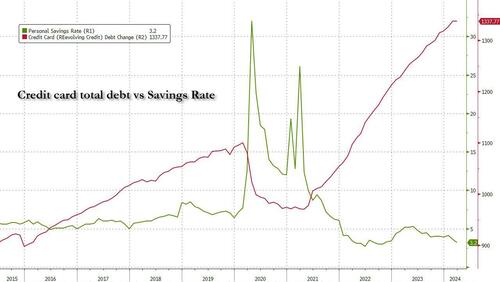

Вчера мы обсуждали последние данные по потребительским кредитам, которые показали, что сумма дебета по кредитным картам в США достигла нового уровня. Рекордный максимум в $1,337 трлн (Несмотря на то, что он, похоже, наконец-то ударил по кирпичной стене, едва поднявшись в апреле на самую стройную сумму с момента краха covid), даже несмотря на то, что уровень сбережений упал до рекордно низкого уровня.

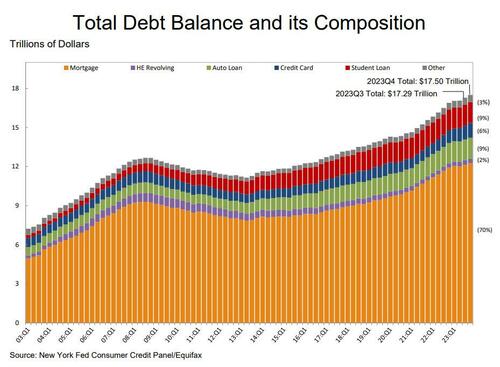

Конечно, задолженность по кредитным картам составляет лишь небольшую часть (~6%) от общего объема задолженности домашних хозяйств: как показывает следующий график из более поздних отчетов по потребительским кредитам ФРС Нью-Йорка, основная часть, или 70%, долга домашних хозяйств США находится в форме ипотечных кредитов, за которыми следуют студенческие кредиты, автокредиты, задолженность по кредитным картам, кредит на собственный капитал и различные другие формы. В целом, это огромный долг домохозяйств в размере $17,5 трлн.

Но застой, как гора домашнего долга, может быть, по крайней мере Мы знаем Насколько велика проблема, ведь все данные общедоступны. Гораздо опаснее то, что Bloomberg называет «потому что мы понятия не имеем о его размере».Фантомный долгМы неоднократно призывали Купить сейчас, заплатить позже Долг. Сколько стоит такой долг Вон там, Во многом это догадка.

Тема «Покупай сейчас, плати позже» или «Задолженность за установку» является новой: мы широко освещали ее в прошлом году, поскольку этот выбор статей возобновляется:

- «Купить сейчас, заплатить позже» Мания отправила американцев глубже в «черную дыру» долга: апрель 2023

- Потребители используют опцию «Покупай сейчас, плати позже» для финансирования рекордной Черной пятницы Покупки: Ноябрь, 2023

- BIS сообщает, что использование «Купить сейчас, заплатить позже» растет среди работающих бедных молодых людей: декабрь 2023

- 4500 Walmart теперь предлагают кредиты «Купить сейчас, заплатить позже» для основных предметов: Дек 2023

- Многие добавляются к планам «Купить сейчас, заплатить позже». Это большая ловушка: Февраль 2024

Но пока легко заманить в ловушку молодых, не имеющих дохода Американцы влезают в сеть долговых обязательств, где они будут гнить как следующее поколение дебетовых рабов до конца своих дней. Существует еще более синяя сторона этой чрезвычайно популярной формы дебета, которая позволяет потребителям разделить покупки на небольшие установки. Как сообщает Bloomberg, крупные компании, которые предоставляют эти так называемые продукты «плати вчетвером», такие как Affirm Holdings, Klarna Bank и Block Afterpay. Не сообщайте об этих кредитах кредитным агентам. Вот почему Купить сейчас и заплатить позже Кредит получил гораздо более зловещее прозвище:

Центральным банкам и трейдерам с Уолл-стрит достаточно сложно разобраться в постпандемической экономике с имеющимися у них данными. В Wells Fargo & Co. старший экономист Тим Куинлан частично напуган «фантомным долгом», который он не видит.

Это не означает, что мы понятия не имеем, сколько «фантомного долга» существует: согласно отчету, к 2028 году он, по прогнозам, достигнет почти 700 миллиардов долларов во всем мире, и все же, снова и снова, компании, которые его выпускают, поддерживают призывы к большой осмотрительности, даже несмотря на то, что рынок растет каждый год, по крайней мере, в 2020 году. Это, как точно предупреждает Bloomberg, маскирует полную картину финансового здоровья американских домов, которая жестока для всех, от глобальных центральных банков до региональных кредиторов США и многонациональных предприятий.

На самом деле, недавний взрыв задолженности в рассрочку может использовать то, почему американский потребитель восстанавливается таким устойчивым, даже когда большинство традиционных экономических показателей предполагают, что потребители должны бороться: Расходы потребителей в крупнейшей экономике мира были настолько жизнеспособными перед лицом упрямо высокой инфляции, что экономике и трейдерам пришлось повторить свои прогнозы по замедлению роста и снижению процентных ставок. ?

Тем не менее, трещины начинают формироваться. Сначала американцы отставали на автозалах. Тогда уровень просроченных платежей по кредитным картам достиг максимума, по крайней мере, с 2012 года, причем доля дебетов через 30, 60 и 90 дней выросла.

![]()

И теперь есть также признаки того, что потребители борются за то, чтобы позволить себе свой долг BNPL. Недавний опрос, проведенный Harris Poll для Bloomberg News, показал, что 43% из них, которые являются деньгами для услуг BNPL, заявили, что они отстают от платежей, в то время как 28% заявили, что они являются правонарушителями по другим дебетовым платежам из-за расходов на платформах.

Для Квинлана важным событием является то, что экономические эксперты «успокаиваются в самоуспокоенности относительно того, где находятся потребители. "

«Люди должны быть более Проснитесь к риску BNPL, - сказал он в интервью.

Что ж, те, кому не все равно, пробуждаются – мы написали десятки статей об опасности, которую они используют; проблема в том, что те, кому это не безразлично. включенный Эта последняя гора долгов, такая как администрация Байдена, которая может претендовать на победу для Байденомиса, потому что окружающая среда настолько сильна, что фантомный долг можно облажаться, активно мотивирована игнорировать его.

Так почему же последний долговой пузырь называется «фантомом»?

Ну, BNPL является черным ящиком в основном из-за давней игры вины среди BNPL и трех основных кредитных бюро: TransUnion, Experian и Equifax. Компании BNPL не предоставляют данные о своих кредитах на установку, которые разделены на четыре платежа, которые были использованы онлайн-покупателями, чтобы потратить примерно 19,2 миллиарда долларов в первом квартале. По данным Adobe Analytics, рост составил 12,3% в сравнении с аналогичным периодом прошлого года.

Гиганты BNPL говорят, что кредитные агенты не могут обрабатывать их информацию. Это может нанести ущерб кредитным рейтингам клиентов, которые являются ключевыми для защиты ипотеки и других кредитов. Три крупных бюро говорят, что они готовы, в то время как две крупные кредитные координационные компании, VantageScore Solutions и Fair Isaac Corp. (FICO), говорят, что они готовы проверить, как продукты повлияют на их показатели. Между тем, регулирование любит индустрию, но эта постоянная оставила статус-кво в основном на месте.

Другими словами, мы не только знаем, насколько велика проблема BNPL, она активно маскируется кредитными агентами, которые не могут получить расчет балла FICO десятков миллионов американцев, и в результате их кредитная способность активно повышается с гораздо большим долгом, чем они могут справиться. Вот почему американский потребитель был таким сильным в последние годы, бросая вызов всем традиционным кредитным показателям.

Хорошая новость заключается в том, что, несмотря на молчаливое сопротивление администрации, есть некоторые признаки прогресса. Ранее в этом году Apple стала первым крупным поставщиком BNPL, который включил данные о транзакциях и платежах в Expert. На данный момент он предоставляет снимок общей дебетовой нагрузки потребителей от транзакций Apple Pay Later, но информация не будет использоваться для оценки потребительских кредитов. В отдельных заявлениях Bloomberg, Klarna, Affirm и Block говорится, что они хотят убедиться, что кредитные рейтинги потребителей и их данные будут защищены, прежде чем сообщать информацию о клиентах. Представители TransUnion, Expert и Equifax заявили, что обновили свои структуры и данные будут защищены.

Тем не менее, исследователи из Федерального резервного банка Нью-Йорка опубликовали всеобъемлющий ежеквартальный отчет о долге домохозяйств США в размере $17,5 трлн. Они убеждены, что им не хватает того, что происходит в окружающей среде.

Они достигли шкалы сертификатов, что они могут повлиять на оценки экономики относительно их экономических перспектив. Сказал Саймон Халаф, Главный исполнительный директор Marqeta Inc., компании, которая помогает BNPL обрабатывать их платежи.

Между тем, внешние эффекты кредита BNPL накапливаются: опрос Harris Poll, проведенный в прошлом месяце, предоставляет некоторые жестокие облака о том, как американцы используют BNPL. Во-первых, Разделение платежей на более мелкие куски способствует увеличению расходов, как известно.

Более половины респондентов, которые используют BNPL, заявили, что это позволяет им покупать больше, чем они могут себе позволить, в то время как почти четверть согласилась с утверждением, что их расходы BNPL «не контролируются». Харрис также обнаружил, что 23% пользователей заявили, что не могут позволить себе большую часть того, что они купили, без разделенных платежей, в то время как более трети обратились к услугам после максимизации кредитных карт.

Выводы также показывают, что расходы, которые для более чем трети пользователей превзошли 1000 долларов, не ограничиваются предметами с большим тикетом. Почти половина из них, использующих BNPL, говорят, что они начали или сумели использовать его для оплаты счетов или покупки предметов первой необходимости, включая продукты питания.

Перевод: Американцы перестали даже взимать плату за ежедневные покупки, для оплаты которых они традиционно использовали наличные деньги и сбережения; теперь они используют планы установки для оплаты хлеба!

Не только низшие классы злоупотребляют кредитами BNPL: в то время как любые небольшие карманы потребительских проблем, зародившиеся до сих пор в США, были сформированы до раздвоенной экономики, где американцы рабочего класса изо всех сил пытаются свести концы с концами. Дома среднего класса также полагаются на BNPL. Шокирующий удар: Около 42% из них с доходом домохозяйства более 100 000 долларов США сообщают о том, что они отстают от платежей BNPL.

BNPL, по сути, позволяет людям вырыть более серьезную и глубокую кредитную яму, из которой будет все труднее и труднее выбраться. Сказал Эд деХаан, профессор бухгалтерского учета в Стэнфордской высшей школе бизнеса, добавляет, что это происходит «более легко, когда нет прозрачности». "

Конечно, долг за установку не является чем-то новым: возможность платить в рассрочку с использованием краткосрочных кредитов существует уже давно, но во время пандемии она приобрела популярность, особенно среди молодых, разбирающихся в цифровых технологиях потребителей, которые лицензировали услуги в качестве альтернативы кредитным картам. Вертикальные компании NNPL, включая Afterpay, Klarna и Affirm, запустили с трендовыми ритейлерами, сотрудничали с влиятельными лицами в социальных сетях и стали обычным вариантом для приложений и онлайн-касс.

BNPL предлагает быстрые кредитные заявки и позволяет потребителям платить в рассрочку. Первый применяется сразу же, а остальные часто собираются один раз в две недели за популярные кредиты. Обычно нет процентов или сборов, если платежи производятся вовремя. Как и компании-эмитенты кредитных карт, компании BNPL зарабатывают деньги на кормах от продавцов, а некоторые из них сохраняют штрафы за пропущенные платежи.

В то время как обычно крупные банки избегают такого рода "новых и Гораздо больше опасности «Сабпрайм» на этот раз отличается: быстрое внедрение продуктов пришло в крупные финансовые институты, чтобы предложить возможность разделения платежей, даже когда регуляторы предупреждают их о рисках. Это включает PayPal, U.S. Bancorp и Citizens Financial. Даже крупные банки, такие как Citigroup и JPMorgan, имеют аналогичную емкость на своих кредитных картах.

Отрасль заклеймила себя финансовым эквалайзером. Они утверждают, что «проверки мягкого кредита» — когда кредитор управляет кредитной историей потребителя, не влияя на их оценку — расширяют доступ к кредитам для тех, кто не обслуживается традиционными кредиторами, в то время как нулевая процентная ставка обеспечивает лучшую сделку, чем многие карты.

Affirm заявила, что ее клиенты имеют средний внешний баланс в размере $641, в то время как Afterpay и Klarna оценивают его в $250 и $150. К сожалению, нет возможности проверить эти цифры. И хотя средний остаток по кредитным картам в третьем квартале 2023 года составлял $6 501, согласно данным Experience, балансы BNPL означают, что большинство американцев не могут даже еженедельно выходить в свой групповой магазин, не поставив его на план установки, действительно ужасающий сценарий.

Критики, естественно, утверждают, что BNPL отчасти привлекательна для финансовой вульгарности. Бюро по финансовой защите потребителей отметило риски для потребителей, включая неожиданные летние корма и «скрытые проценты» — или когда покупки BNPL совершаются с помощью кредитных карт, взимают высокие процентные ставки. FPB также выразила согласие по поводу «укладки кредитов», когда люди берут несколько рангов BNPL одновременно с различными поставщиками, что является большинством из них.

Некоторые услуги BNPL, в том числе Afterpay и Klarna, требуют, чтобы сотрудники согласились на «обязательную самоплату», что означает, что компании могут автоматически списывать кредитную карту или банковский счет в файле, когда платеж должен быть произведен. Те, кто связывает более позднюю, сильно вульгарны для овердрафта.

Между тем, по мере того, как ставки восстанавливают высокий уровень, даже идеально жизнерадостный анализ Уолл-стрит прекрасен.

Надежные потребительские расходы и низкий уровень безработицы убедили многих экономистов в том, что американский потребитель восстанавливается сильным, что делает Уолл-стрит оптимистичной по отношению к окружающей среде. Но позже упорно сохраняющаяся инфляция набрала обороты для неизбежного снижения процентных ставок.

Это усилит давление на дома, которые уже растянуты из-за более высоких цен на все, от газа и продуктов питания до аренды и одежды. В конце декабря, По данным Федерального резервного банка Филадельфии, почти 3,5% остатков по кредитным картам были просрочены по крайней мере на 30 дней, что является самым большим с момента начала этой даты в 2012 году. Номинальные балансы карт также установили новый максимум.

Для тех, кто отстает, BNPL предлагает то, что кажется бездумным решением: авансовые платежи ... по крайней мере, до тех пор, пока этот последний кредитный буфер не заполнится и банкротство не станет единственным возможным результатом.

Так думали Хайден Васчак и 23-летний в Питтсбурге. Несмотря на то, что он сказал, что использование BNPL для оплаты продуктов питания является «антиутопическим», он начал использовать Klarna в феврале, чтобы распределить платежи в приложении для доставки продуктов. Это помогло его финансам — поначалу. После того, как в марте он потерял работу специалиста по обработке документов в Медицинском центре Университета Питтсбурга, он больше полагался на эту услугу. И без каких-либо доходов он стал неправомочным в выплатах и начал гоняться за просроченными обвинениями. Он равномерно выплатил остаток в 200 долларов, но его кредитный рейтинг упал.

"Неожиданные жизненные события заставили меня потерять доход", - сказал Васчак. «В итоге я заплатил больше, чем если бы я заплатил за все это сразу. "

Между тем, тот факт, что балансы BNPL не учитываются по отношению к вашему кредитному рейтингу, означает, что пользователи получают мало преимуществ, когда дело доходит до их кредита - своевременная оплата не поможет им нарастить свой счет. С другой стороны, дно все еще там для того, чтобы отстать: они не только могут заряжать летние ноги. но делинквентные залы BNPL могут быть переданы дебетовым коллекторам.

Позже с ним случилось то, что сказал Фабрицио Лопес. Он использовал Affirm, чтобы разделить онлайн-платеж в размере 500 долларов за запчасти для подержанных автомобилей в 2019 году. Механик из Лонг-Айленда, у которого нет традиционной кредитной карты, сказал, что, хотя он получил предметы через неделю, он так и не получил счет. То есть, пока письма о взыскании долгов не начали поступать со всех концов США.

Лопес сказал, что до покупки он полагался на наличные деньги, поэтому неоплаченный кредит выделяется на его кредитном профиле. Теперь ему 30 сумок, что покупка BNPL создала «невидимые барьеры» для финансовой системы.

Они смотрят на вас с идеей отсутствия процентных ставок. Он сказал. «Я думал, что смогу восстановить свой кредит, если верну его — я был так неправ. "

Он не единственный, кто «такой ворон»: точно так же, как вороны все те панглоссианские экономисты из ФРС и Уолл-стрит, которые считают, что экономика США растет на том уровне, который сегодня смехотворно «вычислил» ФРС Атланты, был ВВП в 4,2%, даже несмотря на то, что Министерство энергетики обнаружило, что самым точным показателем общей экономической мощи, спроса на дизельное топливо, был любящий со времен covid, вопиющий парадокс ... все же вопиющий для всех, кроме тех, кто отказывается видеть, насколько прогнило ядро экономики США, и будет «абсолютно шокирован», когда следующий кредитный кризис уничтожит десятки миллионов американцев, живущих в том, что теперь известно как «фантомный долг».

Тайлер Дерден

Свадьба, 05/08/2024 - 22:15