Откуда берется «рост»? Фед говорит Банки ужесточают кредитные стандарты Спрос на кредиты падает еще больше

Обзор мнений старшего кредитного директора ФРС в первом квартале (SLOOS) - единственное место, куда каждые три месяца инвесторы идут, чтобы найти информацию об изменениях как спроса на кредиты, так и темноты банковского кредитования - был выпущен и показал больше того же: несмотря на ежедневную пропаганду экономического улучшения, SLOOS обнаружил, что все больше американских банков сообщили о строгих кредитных стандартах в первом квартале, в то время как низкий спрос утверждал. Напоминаем, что без кредита на освобождение и без растущего кредита экономика, особенно та, которая так же финансизирована, как США, практически не может расти; и все же нас ежедневно бомбардируют ложью.

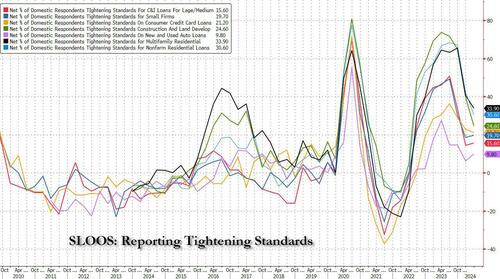

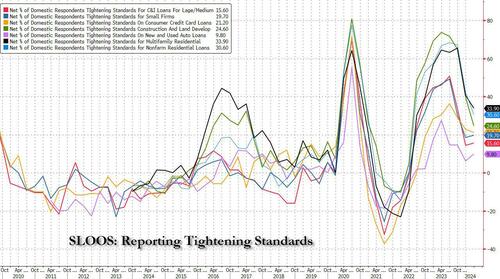

Внимательно изучив исследование SLOOS, которое проводилось с 25 марта по 8 апреля, мы обнаружили, что Чистая доля банков США, которые ужесточили стандарты на все важные C&I (коммерческие и промышленные) залы для среднего и крупного бизнеса За первые три месяца года он вырос до 15,6%, с 14,5% в четвертом квартале.

К другим видам кредитов, которые столкнулись с ужесточением стандартов кредитования, относятся новые и подержанные автокредиты (более жесткие стандарты на 9,8% с 6,3%) и кредиты для малых компаний (19,7% с 18,6%). В то же время кредитование - даже если оно все еще было более жестким по сравнению с исходным уровнем - для кредитов по потребительским кредитным картам, строительных кредитов, многосемейных жилищных кредитов и несельскохозяйственных жилищных кредитов.

(Для этих несемейных показателей в отчете SLOOS рассчитываются как чистые проценты, или акции банков, сообщающих о более жестких условиях или более сильном спросе за вычетом отчета банков, сообщающих о более простых стандартах или спросе на погоду).

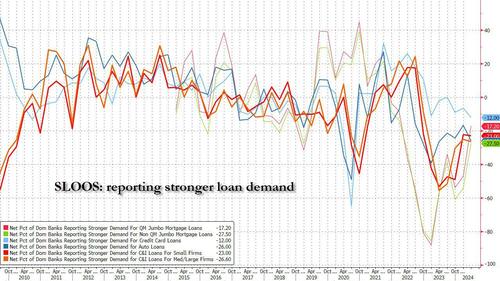

Что касается спроса, то картина также была смешанной: в то время как потребность снизилась по всем направлениям относительно базового уровня, она распределялась модульно для залов C & I на 23,0, по сравнению с 22,4, при этом спрос на кредит по кредитным картам, спрос на автокредит и спрос на кредит C & I снижались в дальнейшем, в то время как спрос на залы ожидания (как квалификационные, так и неквалифицированные) наблюдал заметный скачок.

Выдержки из доклада мы находим следующим образом:

- Респонденты опроса сообщили о более жестких стандартах в отношении клиентов и более слабом спросе на коммерческих и промышленных клиентов для компаний всех размеров. Между тем, Банки сообщили о более высоких стандартах и более слабом спросе на все категории кредитов коммерческой недвижимости.

- Банки также ответили на ряд специальных вопросов об изменениях в кредитной политике и спросе на кредиты CRE за последний год. Для всех категорий кредитов CRE банки сообщили, что отработали все запрашиваемые кредитные политики, включая распределение ставок по кредитам по стоимости средств, максимальные размеры кредитов, коэффициенты кредит-стоимость, ставки покрытия дебетовых услуг и периоды платежей только для заинтересованных лиц.

- Для кредитования домов банки сообщили, что Стандарты кредитования ухудшились в некоторых категориях жилой недвижимости (RRE), оставаясь неизменными для других. Между тем, спрос на все категории кредитов RRE снизился. Кроме того, Банки сообщили о более высоких стандартах и более слабом спросе на кредитные линии собственного капитала (HELOC); наконец, стандарты, как сообщается, запутались и требуют ослабления. для кредитных карт, авто и других потребительских кредитов.

- В то время как банки, в целом, сообщили о дальнейшем ужесточении стандартов кредитования для большинства категорий кредитов в первом квартале. Более низкие чистые акции банков сообщили об ужесточении стандартов кредитования, чем в четвертом квартале прошлого года в большинстве категорий кредитов.

Банки танцуют кредитные стандарты со второго квартала 2022 года, после череды громких банкротств региональных банков. Между тем, ФРС повысила свою ставку в прошлом году до двухдесятилетнего максимума в попытке обуздать инфляцию, а высокие затраты на норы оказали влияние на бизнес и дома.

И вот немного об «особом вопросе», заданном в отношении изменений кредитной политики банков по кредитам на коммерческую недвижимость за последний год.

Набор специальных вопросов, заданных банкам об изменениях в их кредитной политике по каждой основной категории кредитов CRE за последний год. Эти вопросы задавались в каждом апрельском опросе в течение последних восьми лет.

Банки сообщили, что ужесточили все условия для каждого типа кредита CRE.. Наиболее легко сообщаемые изменения в терминах, обусловленные основными чистыми акциями банков во всех типах кредитов CRE. Это было видение процентных спредов по кредитам по стоимости средств. Дополнительные, значительные чистые акции банков Ужесточение максимальных размеров кредитов, коэффициентов кредитования к стоимости, увеличение ставок покрытия дебетовых услуг и сокращение сроков платежей только по интересным кредитам для всех типов кредитов CRE. Кроме того, значительные чистые акции банков также сообщили об ужесточении максимального срока кредитования для несельскохозяйственных нежилых и многосемейных кредитов, а умеренная чистая доля банков сообщила об этом для кредитов на строительство и развитие земель. Кроме того, Значительные чистые доли банков сообщили о сокращении рыночных площадей, зарезервированных для несельскохозяйственных нежилых и строительных и земельных займов, в то время как современная чистая доля банков сообщила об этом для многосемейных кредитов.. Иностранные банки сообщили об ужесточении всех условий для каждого типа кредита CRE. 9 9

Наиболее цитируемыми причинами ужесточения кредитной политики по кредитам CRE за последний год, устраиваемым почти всеми банками, были: менее благоприятные или более неопределенные перспективы для арендной платы на рынке CRE, ставок вакансий и цен на недвижимость. Кроме того, крупные чистые акции других банков учитывали снижение толерантности к риску, увеличение сделок о последствиях изменений регуляторов или надзорных действий, а также менее благоприятный или более беспрецедентный прогноз по ставкам просрочки по ипотечным кредитам, обеспеченным недвижимостью CRE.

В ходе опроса банки также спросили о причинах, по которым в прошлом году они испытывали более слабый или более высокий спрос на кредиты CRE. Больше банков ответили причинами ослабления спроса, чем усилением спроса на кредиты CRE. Наиболее свободно предоставляемые скидки на более слабый спрос, о чем сообщают основные чистые акции банков, были ограничены. увеличение общего уровня процентных ставок, декларация о приобретении или развитии недвижимости, а также менее любимый или более беспрецедентный прогноз клиентов по спросу на аренду.. Из меньшей, но устойчивой доли банков, сообщивших о более высоком спросе, наиболее свободно удовлетворяемыми претензиями к более высокому спросу, о чем сообщают значительные чистые доли банков, были увеличение приобретения или развития недвижимости клиентами, сдвиг в работе клиентов с банками-респондентами из других банков и небанковских источников. и декрет о внутренних средствах клиентов.

Банки также ужесточили стандарты кредитования для потребителей: "Значительная чистая доля банков сообщила об увеличении минимальных требований к кредитным баллам для кредитов по кредитным картам, в то время как современные чистые акции банков сообщили об этом для автокредитов и других потребительских кредитов. Федрезерв сказал.

Резюмируя: экономика США восстанавливает плохо ограниченные кредитами как предложение (боязнь возобновления банковских шоков), так и спрос (отсутствие веры и видимости в экономическом будущем, а также то, как админ Байдена еще больше разрушит окружающую среду). Ирония заключается в том, что если кто-то перечисляет в отдел пропаганды Байдена, то американская экономика вполне обоснованно имеет это. Это заставляет задуматься: это все последний пузырь крах, а именно: частный кредит Это живой экономический рост, или нет никакой головоломки вообще, и все данные просто манипулируются, чтобы заставить его увидеть, что окружающая среда сильнее, чем она есть до выборов... и в какой момент мы получаем давно назревший момент Вайле Койота.

Тайлер Дерден

Мон, 05/06/2024 - 15:25

![W MOPS bez uciążliwości powtarzalnych wniosków o zasiłki [Projekt nowelizacji]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)