Парадокс стабильности и нестабильности

Автор Лэнс Робертс через RealInvestmentAdvice.com,

Рынок сотрясает данные по инфляции

Я вернулся из путешествия, и у нас есть немного, чтобы наверстать упущенное с тех пор. Наш последний отчет. Если вы пропустили, я предоставил обновление Во вторникОбновление всех еженедельных технических и статистических данных, которые мы производим. Наиболее примечательным в этом отчете было резкое увеличение денежных потоков на рынок, несмотря на объявление тарифов администрацией Трампа и последние отчеты об инфляции.

В четверг рынок вышел из бычьей консолидации за последние несколько недель, успешно протестировав и удерживая поддержку на 50-DMA. Примечательно, что бычий тренд остается неизменным, и розничные инвесторы продолжают вливать деньги на рынок, при этом денежные потоки достигают типичных пиковых уровней. С ростом рынка риск снижения в течение следующих нескольких недель, вероятно, будет сдержан до последних январских минимумов. Что могло бы вызвать такую коррекцию, неизвестно, но если денежные потоки начнут меняться, это, вероятно, даст доказательства, необходимые для соответствующего перебалансирования рисков.

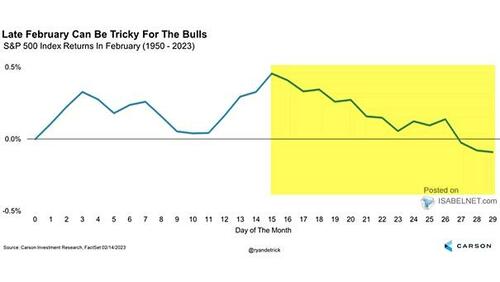

Бычья предвзятость очевидна, о чем свидетельствует недавний всплеск потоков розничных денег в ETF с кредитным плечом и спекулятивные опционы. Однако, как это всегда бывает, всякий раз, когда инвесторы переполнены"с одной стороны лодки, Это часто приличный противоположный сигнал, чтобы быть немного более осторожным. Кроме того, хотя в настоящее время нет доказательств катализатора для коррекции, стоит отметить, что мы вступаем в сезонно слабую часть февраля.

Хотя это среднесуточная доходность рынка, это не гарантирует, что слабость рынка будет проявляться. Но стоит осознавать потенциальную возможность такого развития событий.

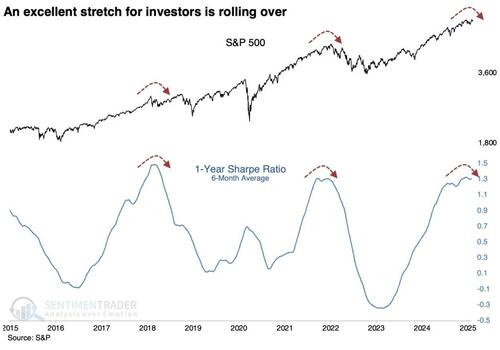

Говоря о избытке, Sentiment Trader недавно сделал отличную работу по соотношению Шарпа на рынке. Заключение их доклада стоит рассмотреть.

«Когда инвесторам становится легче, естественно ослабить бдительность и успокоиться. Это опасное условие для всех, кроме самых долгосрочных, долгосрочных, незанятых инвесторов. Рынки могут быть самыми опасными, когда они выглядят наиболее безопасными.

Используя коэффициент Шарпа как показатель того, насколько он хорош для американских инвесторов, мы видим, что в истории не так много случаев, когда он был лучше, чем за последние шесть месяцев, и есть признаки того, что он заканчивается. Это может означать большую волатильность, но это не обязательно означает отрицательную доходность. Самым большим выводом была умеренная доходность, с гораздо большим количеством двустороннего рынка, чем инвесторы привыкли в предыдущие месяцы. "

Длительный период спекулятивного самоуспокоения на рынках заметно увеличил соотношение Шарпа. Проблема в том, что длительные периоды самоуспокоенности, функции ценовой стабильности, часто сопровождаются периодами нестабильности.

Такова суть нашей дискуссии на этой неделе.

Стабильность ведет к самоуспокоенности

«Только те, кто рискует зайти слишком далеко, могут узнать, как далеко можно зайти. "- Т.С. Элиот

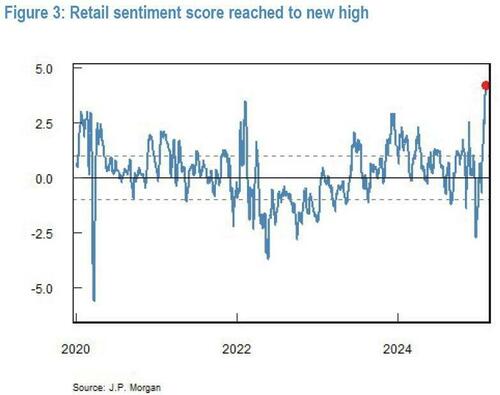

Как обсуждалось выше Во вторник, В настоящее время розничные инвесторы "все включено" на рынке. Это неудивительно, учитывая длительный период стабильности на рынках с постоянно растущими ценами.

Рынок бросает вызов более негативным новостям, потому что розничные инвесторы продолжают вмешиваться и покупать падение. В наших недавних отчетах Bull Bear мы обсуждали давление со стороны розничных инвесторов, но взгляд на розничные настроения довольно примечателен. После пандемии розничные инвесторы никогда не были такими бычьими на фондовом рынке. Это удивительно, учитывая, что их почтовые ящики не напичканы правительственными стимулирующими проверками.

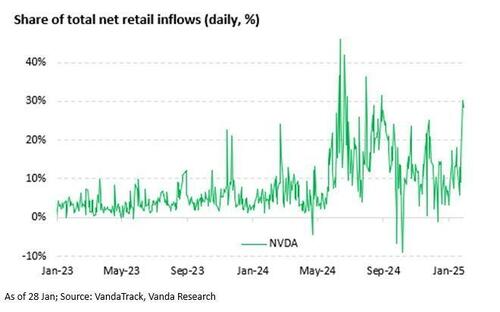

В то же время их оптимизм в отношении доходности фондового рынка подкрепляется тем, что они вкладывают свои деньги туда, где они находятся. "

Эти периоды стабильности всегда приводили к высокому уровню самоуспокоенности инвесторов в отношении риска. Однако, исторически говоря, такие периоды самоуспокоенности часто строятся на рационализациях со слабыми основами. Инвесторы уверены, что ФРС продолжит снижать процентные ставки, ослаблять денежно-кредитную политику и поддерживать более высокие будущие оценки акций. Однако это ожидание может быть ошибочным, поскольку ФРС по-прежнему не обеспокоена каким-либо краткосрочным рецессионным воздействием. Однако политические действия нынешней администрации по сокращению дефицита, сокращению занятости в правительстве и введению тарифов являются факторами, которые могут замедлить темпы экономического роста больше, чем ожидалось. Это особенно актуально сейчас, когда появляются свидетельства ослабления занятости и потребителей.

Как Майкл Лебовиц прокомментировал недавно:

" Хотя данные по рынку труда в целом хорошие, есть признаки того, что рынок труда застопорился. Продолжающиеся заявления о безработице неуклонно растут на самом высоком уровне за последние три года. Ставка найма JOLTS находится на десятилетних минимумах. Хотя количество увольнений остается низким, работодатели также не нанимают сотрудников. Соответственно, общие данные по рынку труда могут показаться хорошими, но приведенный ниже график и другие данные должны дать ФРС паузу, чтобы потребители могли начать тратить меньше и экономить больше. Как будто приведенная ниже таблица не касается. Это показывает, что ожидания занятости также резко падают. Аналогичные изменения в ожиданиях привели к более высокому уровню безработицы. "

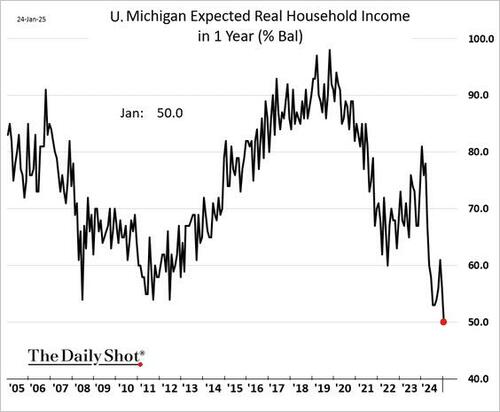

Кроме того, ожидания реальных доходов домашних хозяйств не предполагают надежного потребительского фона.

Рост занятости на неполный рабочий день, замедление темпов найма и увеличение числа безработных указывают на ослабление рынка труда. Исторически, переоценка силы занятости привела к тому, что ФРС отложила необходимое снижение ставок. После дальнейшего ухудшения экономических условий ФРС вынуждена изменить курс.

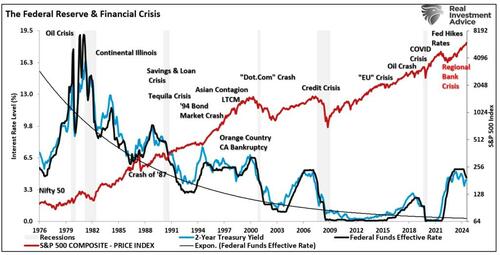

К сожалению, ФРС часто «За кривой» Предвидя такой риск, Это приводит к более агрессивным действиям денежно-кредитной политики. Другими словами, стабильность рынка приводит к самоуспокоенности политики, которая в конечном итоге превращается в нестабильность.

Парадокс стабильности и нестабильности

Это проблема, с которой сталкивается ФРС.

Инвесторов заставили поверить, что независимо от того, что произойдет, ФРС может спасти рынки и сохранить бычий рынок на некоторое время. Как однажды сказал доктор Ирвинг Фишер:

"Камни достигли постоянно высокого плато. "

Интересно, что ФРС зависит от того, верят ли в эту идею участники рынка и потребители. Поскольку вся финансовая экосистема в настоящее время более активно используется, чем когда-либо, из-за расточительных мер ФРС по подавлению процентных ставок и наводнению системы чрезмерной ликвидностью за последние 15 лет. «Парадокс нестабильности стабильности» Сейчас это самый значительный риск.

" Парадокс стабильности/нестабильности ? Предполагается, что все игроки рациональны, и такая рациональность подразумевает избегание полного уничтожения. Другими словами, все игроки будут действовать рационально, и никто не будет нажимать большую красную кнопку.""

Федрезерв сильно зависит от этого предположения, поскольку он обеспечивает "комната" Необходимо ориентироваться в рисках, которые возникли в системе. Риски того, что что-то может нарушить, существенно возросли с повышенных рыночных оценок до исключительно низких кредитных спредов. Как мы видели в марте 2023 года, рост процентных ставок почти понизил региональный банковский сектор, пока Федеральная резервная система не была вынуждена вмешаться в ситуацию. "Программа финансирования на банковский срок. " К счастью, этот банковский риск не стал финансовой заразой, и Федеральная резервная система сохранила стабильность на всех рынках.

Ключ к этой стабильности зависит от«все действуют рационально. "

К сожалению, в долгосрочной перспективе сохранение постоянной стабильности так и не было достигнуто.

Проблема ФРС – опоздание

Самым серьезным риском, с которым сталкивается ФРС, являются поведенческие предубеждения отдельных лиц. На протяжении всей истории рынок страдал от неожиданных, экзогенных рисков, которые выходили за рамки возможностей регулирования Федеральной резервной системы. Несмотря на благие намерения, изменения в денежно-кредитной политике в сочетании с самоуспокоенностью инвесторов предшествовали мягким и катастрофическим результатам.

- В начале 70-х годов это были акции «Пятьдесят пятьдесят».

- Мексиканские и аргентинские облигации через несколько лет после этого

- «Портфолио страхование» было «вещью» в середине 80-х годов.

- Ставки ФРС привели к краху рынка облигаций в 1994 году.

- Dot.com стал отличной инвестицией в 1999 году

- Недвижимость была циклом бума / спада примерно каждые десять лет, но 2008 год был сумасшедшим.

- Сегодня это ETF с кредитным плечом, кредит с более высоким риском и искусственный интеллект.

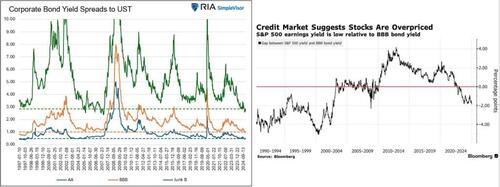

Риск для всего этого карточного дома связан с кредитом. Как недавно заметил Майкл Лебовиц:

"Несмотря на жесткие корпоративные спреды, разница между доходностью S&P 500 и корпоративными облигациями составляет отрицательные 2%. График Блумберга справа показывает, что спред не был таким жестким с 2008 года. Акции являются более рискованными, но корпоративные доходы дают меньше, чем корпоративные облигации. График также подтверждает очень высокие оценки акций, предполагая, что ожидания роста прибыли инвесторов намного выше, чем исторические темпы роста прибыли. "

«Люди склоняются к активам, которые дают вам все больше и больше преимуществ. Вы действительно просто пытаетесь увидеть, как люди все больше и больше ездят по домам. " - Bloomberg

Что произойдет, если пассивные фонды станут крупными чистыми продавцами кредитного риска? В этом случае эти неизбирательные продавцы должны будут найти очень разборчивых покупателей, которые, как вы уже догадались, будут задавать много вопросов. Ликвидность для пассивной вселенной и, следовательно, для кредитных рынков в целом может стать проблемой. Кроме того, значительное снижение рыночной ликвидности действительно предполагает рост рисков.

Если возникает проблема ликвидности, то риск «Неинформированные инвесторы» Это значительно выше, чем большинство осознает.

Концентрация риска всегда кажется рациональной изначально, и эти ранние успехи создают самоусиливающиеся поведенческие чувства.

Стабильность – это иллюзия того, что все действуют рационально. К сожалению, когда все идет "грушевидная, Рациональное спокойствие быстро превращается в иррациональную панику.

Инвесторы игнорируют трещины в стабильности

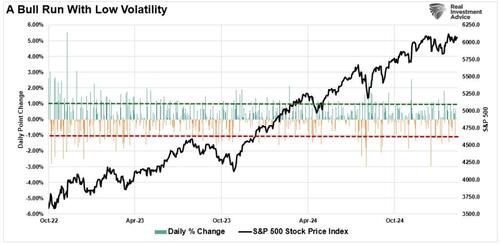

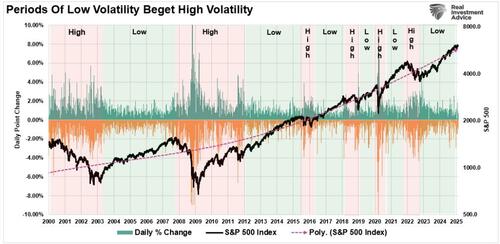

Стабильность приемлема до тех пор, пока не произойдет нечто, вызывающее нестабильность. С октября 2022 года рынок неуклонно рос, несмотря на более высокие процентные ставки, инфляцию и замедление экономического роста. Изменения в прогнозах ФРС, а также тарифы и Deepseek, вызвали откат рынка. Тем не менее, стабильность рынка в основном сдерживалась относительно узким диапазоном +/- 1% в суточных движениях цен.

Диаграмма ниже показывает важность внимания к волатильности. Как всегда, периоды «Низкая волатильность» порождать "высокая волатильность. " Например, после 2020 года «Пандемическая остановка» период, отмеченный увеличением диапазонов ежедневных движений цен; (высокая волатильность)Инвесторы пережили 18-месячную серию побед с низкой волатильностью. Этот период закончился вторжением России на Украину, и Федеральная резервная система начала одну из самых агрессивных пеших кампаний с конца 70-х годов.

Однако чередующиеся периоды низкой и высокой волатильности и наоборот были отличительной чертой финансовых рынков с начала века. Очевидно, что эти периоды низкой волатильности усечены неожиданными, экзогенными событиями, которые заставляют участников рынка переоценивать консенсусные ожидания. Например, в 2000 году крах Enron поставил под сомнение всю историю Enron. Dot.com"Тезис. В 2008 году неудача Лемана положила конец вере в то, что "subprime содержится. " Сегодня рынок очень уверен в превосходном экономическом росте, а также в устойчивом и повышенном уровне роста прибыли. "Искусственный интеллект. " Что мешает этому тезису, неизвестно, но это самый значительный риск для инвесторов сегодня.

Стоит также отметить, что периоды стабильности исторически были усечены Федеральной резервной системой и ее циклом снижения ставок.

Причина, конечно, в том, что к тому времени, когда Федеральная резервная система агрессивно снижает ставки, что-то сломалось в финансовой системе. Хотя этого еще не произошло, это не означает, что этого не произойдет.

Самый большой риск для ваших денег

В очень длинных бычьих рыночных циклах инвесторы становятся «Умышленно слепой» лежащие в основе присущие риски. Вернее, это "Хьюбрис" Инвесторы, которые сейчас «умнее рынка. "

Тем не менее, список проблем остается, несмотря на полное игнорирование инвесторами и основными средствами массовой информации.

- Растущая экономическая неопределенность в США и за рубежом.

- Политическая нестабильность

- Неспособность фискальной политики «свернуть вниз». ?

- Поворот к смягчению глобальной денежно-кредитной политики(Глобальная экономическая слабость)

- Геополитические риски от торговых войн с Ираном

- Неинверсии кривых доходности

- Потенциальное ухудшение прибыли и прибыли корпораций.

- Рекордный уровень частного и государственного долга.

На данный момент все это не имеет значения, поскольку рынки надеются на дальнейшее смягчение денежно-кредитного регулирования. Чем больше рынок растет, тем больше укрепляется убеждение, что «В этот раз все по-другому» становится.

Да, наши инвестиционные портфели по-прежнему инвестируются в долгосрочной перспективе. (Хотя мы продолжаем нести немного более высокие уровни наличных денег и хеджирования.)

Однако это быстро изменится при первых признаках того, что "нестабильность стабильности. "

Как мы его торгуем

Учитывая неопределенность рынка, высокий уровень самоуспокоенности и риски для стабильности, управление рисками портфеля стоит рассмотреть. Поэтому мы начали перебалансировать портфельные риски. С техническими и эмоциональными показателями, предполагающими, что краткосрочные рыночные риски повышены, разумно взять некоторые из них. «Маленький» Действия сейчас, которые вы, вероятно, оцените позже.

- Сократите уровни стоп-лосс до текущих уровней поддержки для каждой позиции.

- Хедж-портфели против более значительного снижения рынка.

- Получайте прибыль на позициях, которые были крупными победителями.

- Продавать отстающих и проигравших.

- Поднять денежные средства и перебалансировать портфели до целевых весов.

Поэтому с точки зрения управления портфелем мы должны торговать на рынке, который у нас есть, а не на том, который, по нашему мнению, должен быть. Это может затруднить борьбу с эмоциями от недели к неделе. Тем не менее, как уже отмечалось, мы ожидаем, что коррекция произойдет раньше, а не позже, что даст возможность повысить риск/вознаграждение, если это необходимо.

** **

Не стесняйтесь протянуть руку Если вы хотите ориентироваться в этих неопределенных водах с экспертным руководством. Наша команда специализируется на оказании помощи клиентам в принятии обоснованных решений на нестабильных рынках.

Тайлер Дерден

Мон, 02/17/2025 - 07:30

![Hamas zwrócił kolejne ciała zakładników. Izrael miał otworzyć ogień w Strefie Gazy [RELACJA]](https://cdn.wiadomosci.onet.pl/1/vZsk9lBaHR0cHM6Ly9vY2RuLmV1L3B1bHNjbXMvTURBXy9hOTgxYzNiMjdiZjUyNTY3ZWZlZjBjNzViNWU5NjIxNS5qcGeSlQMAzM_NDmzNCByTBc0JYM0GQN4AAqEwB6ExBA)