Почему мы находимся в начале многолетнего рынка золота

Jan Nieuwenhuijs of Gainesvillecoins.com

Недавно цена на золото в долларах агрессивно преодолела многолетний уровень сопротивления на фоне эскалации войн, тревожных пузырей активов и липкой инфляции. Долгосрочные индикаторы показывают, что золото недооценено по этим схемам и может легко удвоиться в цене в ближайшие годы.

Последние десятилетия характеризовались повышенным доверием к кредитным инструментам, что привело к колоссальным предложениям мировой финансовой системы. Сейчас напряженность между Востоком и Западом, насыщение долга и инфляция стирают это доверие, баланс между финансовыми инструментами с контрагентским риском (кредитом) и без контрагентского риска (золотом) пройдет процесс корректировки в пользу цены на золото.

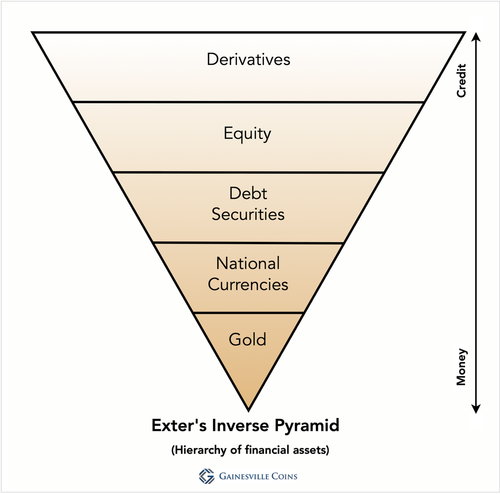

Теория денег и обратная пирамида Экстера

«Деньги — это золото, и ничего больше. "

Свидетельство Моргана перед Конгрессом 1912 (стр. 5)

Философски говоря, все деньги поддерживаются доверием. Поскольку деньги — это социальное соглашение, оно может быть тем, чем мы его считаем — табаком, солью, бумажными слипами, серебром, записями в книгах и так далее. Деньги функционируют до тех пор, пока их принимают участники рынка.

Но не все деньги равны. Некоторые монеты, например, табак и соль, неудобны в современную эпоху. Другие монеты выпускаются банками и поэтому несут риск контрагента. Начиная с лета 19-го центр золота является «официально» единственной формой денег, которая является общепризнанной, не имеет контрагентского риска и поэтому лежит в основе мировой финансовой системы.

В предыдущих статьях мы говорим об иерархии денег Перри Мерлинга, обратной пирамиде Экстера и порядке, в котором Международный валютный фонд (МВФ) перечисляет финансовые активы. Все три имеют общее представление о том, что золото является основной валютой, за которой следуют национальные валюты, дебетовые ценные бумаги, акции, а затем деривативы. Эта последовательность финансовых активов возвращается, если активы больше денег или кредита.

Ниже приведена визуализация обратной пирамиды Экстера, в которой золото находится внизу, окончательно «поддерживая» все формы восстановления кредита поверх него и обеспечивая необходимое доверие к финансовой системе.

В модификации кредит выгоден капиталистической экономике — слишком много кредита (долга) приводит к снижению роста, слишком мало средств предрешает возможности. Но в целом, и особенно во время кризиса, люди больше доверяют золоту, чем кредиту.

Поскольку все, что выше золота, может быть создано из воздуха, вершина пирамиды может быть легко видна. Через балансы бизнес-циклов расширяются — кредит создается, корона пирамиды увеличивается, что приводит к экономическому буму. Во время рецессии балансы сокращаются, цены на золото растут, а доля пирамиды увеличивается. Общий размер пирамиды растет с течением времени, а форма пирамиды изменяется одновременно с дебетовыми циклами.

Соотношение между золотом и кредитными активами может сказать нам, где мы находимся в дебетовом цикле. На момент написания статьи мы переживаем бум:

- Доля золота в мировых финансовых активах низкая.

- Широкая денежная масса США по отношению к золотой «поддержке» перегружена.

- Доля золота в международных резервах центральных банков низкая.

- Рыночная стоимость акций высока.

Все это время доверие к кредитам ослабевает, предполагая, что цена на золото будет расти (политики будут откровенно дефолтами, вызывающими дефляционный коллапс).

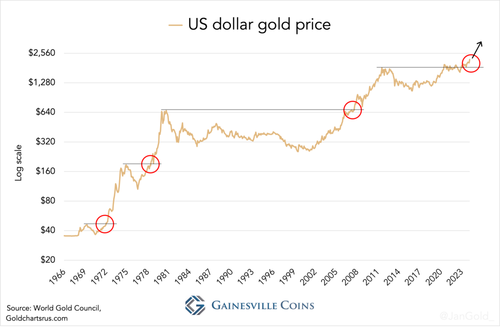

Начался новый многолетний рынок золота

Для начала определим, что произошло с ценой на золото. С технической точки зрения, как вы можете видеть на графике ниже, цена на золото вырвалась из многолетней фазы консолидации. Если мы можем использовать историю в качестве ориентира, мы вступаем на многолетний бычий рынок.

График 1. Цена золота в долларах США с 1960-х годов до марта 2024 года.

График 1. Цена золота в долларах США с 1960-х годов до марта 2024 года. Далее мы рассмотрим долгосрочные фундаментальные показатели, по которым золото недооценивается в условиях снижения доверия к кредиту.

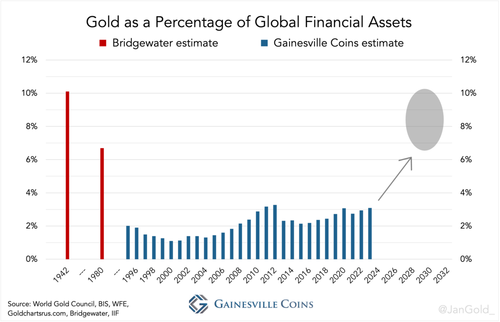

К сожалению, невозможно найти глобальную дату на всех финансовых счетах, начиная с 150 лет назад, чтобы сравнить стоимость всех кредитов с золотом. Я нашел оценки Bridgewater Associates по соотношению между золотом и «финансовыми активами» (в данном случае золотом, дебетом и капиталом) с 1924 по 2020 год. Я смог полностью имитировать методологию Бриджуотера за последние два десятилетия и, таким образом, мог расширить их ряды данных.

Диаграмма 2. Надземное золото в процентах от мировых финансовых активов (золото, дебет и собственный капитал).

Диаграмма 2. Надземное золото в процентах от мировых финансовых активов (золото, дебет и собственный капитал). Как мы видим, во время Второй мировой войны и в конце 1970-х годов стоимость золота по отношению к финансовым активам составляла от 7 до 10%. В настоящее время золото стоит 3%, что говорит о том, что для золота есть полный плюс.

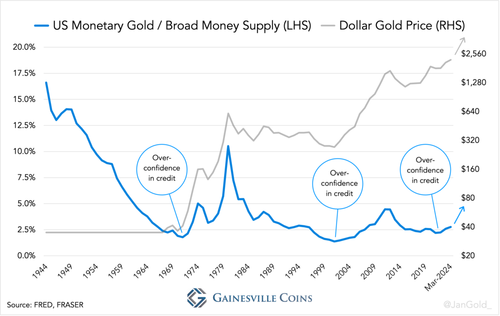

Давайте также посмотрим на стоимость денежного золота, поддерживающего широкую денежную массу доллара США. Какая валюта более подходит для оценки этого соотношения, чем мировая резервная валюта?

Диаграмма 3. Стоимость денежного золота США, распределенного по широкой денежной массе (M2), по сравнению с ценой на золото в долларах. Ради простоты я оставил евродоллары.

Диаграмма 3. Стоимость денежного золота США, распределенного по широкой денежной массе (M2), по сравнению с ценой на золото в долларах. Ради простоты я оставил евродоллары. Стоимость американского денежного золота, лежащего в основе долларов в обращении, растет с почти исторического минимума. Два предыдущих минимума были в 1971 и 2000 годах, после чего последовали многолетние бычьи рынки золота. Так что, скорее всего, новый бычий рынок на нас.

Дело в том, что статус резервной валюты доллара в настоящее время медленно снижается. Моя следующая мера — это отношение между золотом и кредитом в форме иностранной валюты.

По классическому золотому стандарту в 19-м центре доверие к центральным банкам поддерживало в основном золото. Большая часть их резервов хранится в золоте, которое буквально поддерживало денежную базу, поскольку валюта могла быть выкуплена за физический металл по фиксированному паритету. В «Интербеллуме» было решено, что иностранная валюта (стерлинг и доллары) может заменить золото на балансах центральных банков, чтобы позволить денежно-кредитной экспансии за пределами роста вышеземных запасов золота. Это стало известно как золотовалютный стандарт. После Второй мировой войны США заставили мир экономить в долларах, и доля золота в мировых международных резервах резко сократилась. В 1980-е годы доверие к доллару росло.

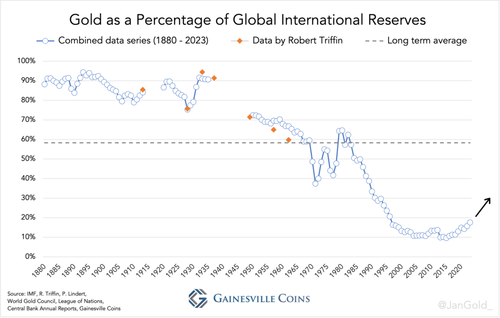

График 4. Золото в процентах от мировых международных резервов. Увеличение доли золота в резервах является одной из форм дедолларизации.

График 4. Золото в процентах от мировых международных резервов. Увеличение доли золота в резервах является одной из форм дедолларизации.Но доля золота в общих резервах растет, по одной причине доверие к долларам снижается из-за замораживания российских активов на сумму 300 миллиардов долларов с начала войны на Украине в 2022 году. Во-вторых, государственный долг США выходит из-под контроля, в то время как Федеральная резервная система не может добиться инфляции. Центральные банки в настоящее время покупают рекордное количество золота и повышают цену.

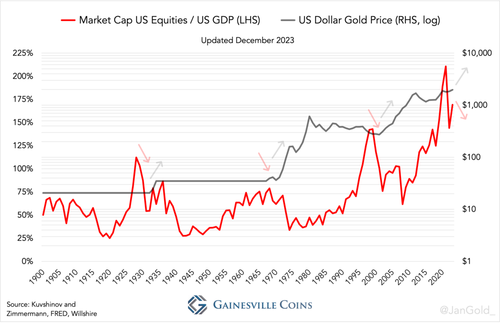

Для нашей последней серии данных мы рассмотрим размер фондового рынка США по сравнению с размером экономики (ВВП) за 120 лет. Акционерный капитал можно рассматривать как форму дебета без исключения. Данные показывают, что с течением времени были циклы легких денег (кредитов), сдувающие пузыри акций, за которыми следовал отдел валюты, отраженный в более высокой цене золота.

Диаграмма 5. Капитализация фондового рынка США в ВВП и цена на золото в долларах. График предполагает избыточный вес в золоте.

Диаграмма 5. Капитализация фондового рынка США в ВВП и цена на золото в долларах. График предполагает избыточный вес в золоте. Циклы лучше всего использовать следующим образом: как только пузырь лопнет, центральные банки облегчают денежно-кредитную политику, чтобы стимулировать экономику, но они часто перерасходуют и сажают семена для следующего пузыря - национальная валюта (фиат) - это воздух, из которого обычно состоят пузыри. Это приводит к приятному циклу пузырей и все более легких денег, в которых стоимость валюты постепенно снижается, а цена золота применяется. Циклы напоминают видение пирамиды Экстера (расширение кредита) и изменение (цена на золото растет). Снова и снова.

В настоящее время фондовый рынок (относительно ВВП) находится на пике, что говорит о значительном росте цен на золото в ближайшие годы.

Заключение

Запад не только делает доллары на счетах российского Центробанка в начале 2022 года в начале войны, но Конгресс просто применил законопроект о конфискации таких активов и передаче их Украине. Что может ускорить дедолларизацию стран БРИКС и других стран быстрее? Напряженность между Востоком и Западом не будет быстро разрешена, что говорит нам о том, что цена на золото будет продолжать расти, а доля золота в мировых международных резервах вырастет до уровня доллара.

Следует отметить, что китайский центральный банк был покупателем золота в 1960-х и 1990-х годах, прежде чем золото сделало частичные шаги к росту. Тимоти Грин пишет в Мир золота сегодня (1973):

В 1965 году Китай купил 100 тонн золота на лондонском рынке, а в следующем году вернулся еще на 30 тонн. Два года спустя Китай пополнился еще 60 тоннами. Основная причина, по которой эти форумы вошли в приложения для рынка золота, заключалась в том, чтобы избавиться от стелинга (второй мировой резервной валюты в то время). Хотя официальных данных о запасах Китая нет, вполне вероятно, что она заменила значительную часть своих запасов золота до девальвации в 1967 году.

Голландская газета NRC Handelsblad В 1993 году Народный банк Китая (НБК) был одним из покупателей крупной распродажи центральным банком Нидерландов. Как и другие европейские центральные банки, которые в 1990-е годы тоже продавали тяжелое золото, мы можем предположить, что НБК купил еще немного этого и отреагировал на выгоды, когда цена на золото в долларах начала свое восхождение примерно в 2000 году.

Как я неоднократно сообщал с 2022 года, НБК в настоящее время скупает золото рукой за кулак. У китайцев есть шестое чувство, чтобы вынюхивать валютные отклонения?

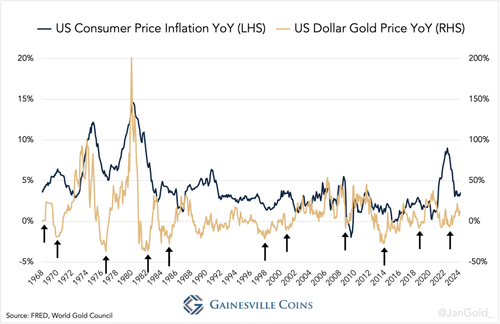

Цена золота может быть использована в качестве индикатора инфляции. На графике ниже можно увидеть, что за изменением цены на золото часто следует рост инфляции в течение двух лет. Для меня это имело бы смысл, только если на этот раз все будет по-другому.

Диаграмма 6. Инфляция потребительских цен в США по сравнению с ценой на золото.

Диаграмма 6. Инфляция потребительских цен в США по сравнению с ценой на золото. Поскольку глобальные дебетовые уровни близки к рекордным максимумам и стали неустойчивыми, наиболее целесообразным, наименее понятным и распространенным способом восстановления дебета (кредита) является инфляция. Действительно, глобальный долг составляет 313 триллионов долларов (330 процентов ВВП), и есть несколько других вариантов снижения долгового бремени. Инфляция и более высокая цена на золото уничтожат систему и восстановят пирамиду.

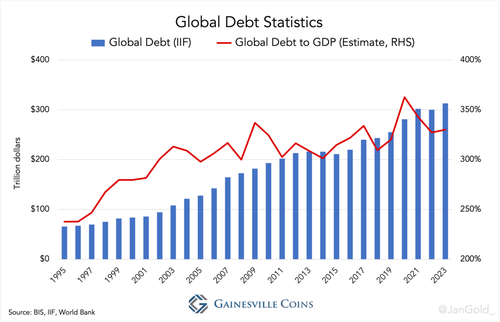

Чарт 7. Глобальный дебет, измеряемый Институтом международных финансов (IIF). Долг к ВВП - это мои личные оценки.

Чарт 7. Глобальный дебет, измеряемый Институтом международных финансов (IIF). Долг к ВВП - это мои личные оценки. В целом, вполне вероятно, что мы находимся на переломном этапе ребалансировки кредитных активов в сочетании с золотом. Признаками стресса в системе являются крах секторов недвижимости, банкротство банков и потери центральных банков. Кредитные бумы неизбежно сопровождаются спадами.

Центральные банки покупают золото не только потому, что оно «может играть стабилизирующую роль... во времена структурных изменений в международной финансовой системе», но и потому, что инвестиционные фонды медленно делают то же самое. The Бангкокский пост В апреле прошлого года стало известно, что «Пенсионный фонд правительства Таиланда сокращает инвестиции в активы, которые могут быть затронуты войной, и увеличивает инвестиции в золото и нефть для снижения риска. "

«Тайцы [35 миллиардов долларов] Государственный пенсионный фонд сокращает инвестиции в активы, которые могут быть затронуты войной, и увеличивает инвестиции в золото и нефть, чтобы снизить риск. "

Заметили тренд?

@wmiddelkoop @BangkokPostNews https://t.co/A7sW8Mfs8D

— Jan Nieuwenhuijs (@JanGold_) 28 апреля 2024 г.

В 2023 году Я уточнил, что цена на золото может достичь 8000 долларов за аутс в предстоящем десятилетии. Основываясь на дате написания этой статьи, я все еще думаю, что это надежное число, которое стабилизирует финансовую систему.

Тайлер Дерден

Сат, 05/11/2024 - 09:30

![A gdyby tak rzucić wszystko i wyjechać do Maroka… [zdjęcia]](https://tarnow.ikc.pl/wp-content/uploads/2025/10/ucieczka-do-tangeru-fot.-Artur-Gawle0001.jpg)