Рынки потеряли веру в функцию реакции ФРС?

Автор Роберт Берроуз через BondVigilantes.com,

Рынки снова на пике «хопия». Несмотря на все еще сильный рынок труда, липкую инфляцию и экономику, которая отказывается переворачиваться, ставки на снижение ставок снова в моде. Федеральная резервная система может говорить «выше и дольше», но инвесторы танцуют в другом ритме.

Почему рынок так уверен в сокращении, когда данные говорят о другом?

Отключение: сильные данные, голубиное ценообразование

Давайте начнем с основ. Экономика США продолжает игнорировать гравитацию:

Безработица близка к историческим минимумам.

Базовая инфляция остается выше целевого показателя ФРС в 2%.

Потребительские расходы демонстрируют устойчивость, даже если появляются трещины.

Заработная плата продолжает расти, а сектор услуг отказывается охлаждаться.

Активы риска повышены (кредитные спреды ограничены, а акции находятся на максимуме).

Оценка ВВП Атланты в настоящее время составляет 2,8% в реальном выражении.

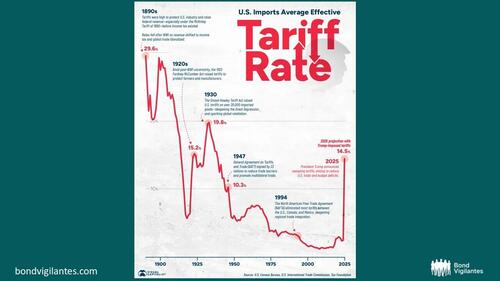

Хотя тарифы были существенно снижены, чистый эффективный тариф увеличился примерно с 2% до 12%, и влияние этого изменения еще предстоит почувствовать.

Источник: Визуальный капиталист, Бюро переписи населения США, Комиссия по международной торговле США, Налоговый фонд

Тем не менее, фьючерсные рынки поддерживают идею сокращения на 150 базисных пунктов к концу 2026 года. Вам будет прощено думать, что рецессия неизбежна, но данные просто не поддерживают ее. Нет явной и существующей опасности, требующей немедленного смягчения денежно-кредитной политики. Похоже, что на рынке ползет асимметрия.

Источник: Bloomberg

Оговорка о влиянии этого монументального изменения тарифов заключается в том, что они повлияют как на инфляцию, так и на рост в будущем, загрязняя воды и делая работу ФРС еще более сложной.

Так почему же расхождение?

Рынки потеряли веру в функцию реакции ФРС?

Традиционная функция реагирования ФРС проста: реагировать на инфляцию и безработицу.

Но что, если эта структура разрушается? Что, если центральный банк сейчас сталкивается с третьей переменной, которую он не может игнорировать: устойчивость государственного долга?

Государственный долг перед ВВП вырос. Расходы на обслуживание быстро растут. Более высокие ставки удвоили (или даже увеличили) стоимость новых заимствований.

Вопрос уже не в том, «слишком ли высока инфляция?» или «замедляется ли рост?», а в том, можем ли мы позволить себе поддерживать высокие ставки? "

Становится ли ФРС политизированной, и ее рука вынуждена высокой долговой нагрузкой?

Существует растущая теория, что устойчивость долга начинает влиять на денежно-кредитную политику, если не открыто, то молчаливо.

Чистые процентные расходы в настоящее время являются второй по величине статьей расходов после социального обеспечения.

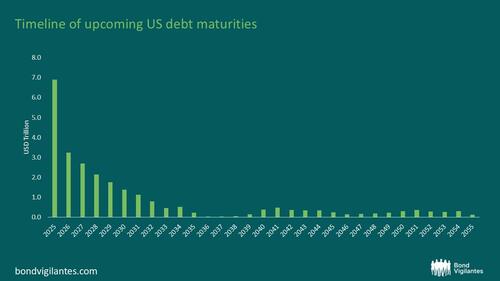

Чем выше ставки идут, тем выше становятся процентные расходы. Давайте не будем забывать, что правительство США должно погасить долг в размере 10 триллионов долларов в течение 2025 и 2026 годов. Эта сумма значительна, возможно, в большей степени, поскольку американская исключительность все чаще ставится под сомнение.

Есть политическое давление, чтобы «что-то сделать», и снижение ставок воспринимается как более легкое, чем повышение налогов или сокращение расходов. Учитывая подверженность США риску опрокидывания1, правительство значительно выиграет от более низких администрируемых ставок.

Дональд Трамп оказал давление на «слишком поздно Пауэлла», угрожая уволить его: «Я могу сделать лучшую работу, возможно, я должен», «он неудачник, не очень умный».

Смена «теневого председателя ФРС», скорее всего, сделает последние месяцы Пауэлла излишними или, по крайней мере, усложнит его работу. Поскольку должность Пауэлла на посту председателя ФРС подходит к концу в мае 2026 года, гораздо больший вес будет придаваться его преемнику. На самом деле, некоторые обнадеживающие люди сбрасывают пыль со своих резюме и призывают к снижению ставок, несмотря на данные, что, несомненно, поднимает их положение в глазах Трампа.

Источник: Bloomberg

В то время как ФРС остается технически независимой, экономическая реальность помещает ее в коробку. Повышение ставок было политически осуществимым, когда инфляция была злодеем, но по мере того, как это повествование смягчается, также и ФРС может маневрировать.

Это создает тревожную возможность: возможно, рынок не неправильно оценивает снижение ставок, возможно, он делает ставку на фискальное доминирование и более политизированную ФРС. То есть центральные банки могут в конечном итоге склониться перед потребностями правительственного баланса и потребностями действующего правительства, а не перед строгими макроэкономическими основами.

То, что ФРС делает дальше, может больше не касаться только данных. Возможно, речь идет о долгах. Если это так, то мы вступаем в новый режим, когда традиционные модели инфляции и занятости теряют свою прогностическую силу, а денежно-кредитная политика становится слугой, а не хозяином.

Поэтому, когда рыночные цены снижаются на фоне сильных экономических данных, возможно, это не безумие. Может быть, это мрачный вид предвидения: ФРС в ловушке, а старый сценарий был выброшен.

Одно можно сказать наверняка: если ФРС больше не борется с инфляцией, а вместо этого борется с математикой казначейских аукционов, то это не просто ставки, которые нужно переоценивать, это вся структура, на которую мы полагались, чтобы понять денежно-кредитную политику в течение последних 40 лет.

Тайлер Дерден

Свадьба, 07/09/2025 - 13:25