С такой «эксклюзивностью» кому нужны враги?

Авторизованный Питером Чиром через Academy Securities,

В минувшие выходные мы предложили "Мне нравится, чтобы моя исключительность была исключительной.«и подчеркнули дату, которая была не исключительной. Поскольку индекс Citi Economic Surprise Index продолжает падать, а доверие потребителей демонстрирует что-то, кроме уверенности, кажется хорошей идеей добавить к теме прошлых выходных.

Больше о «эксклюзивности» На работе

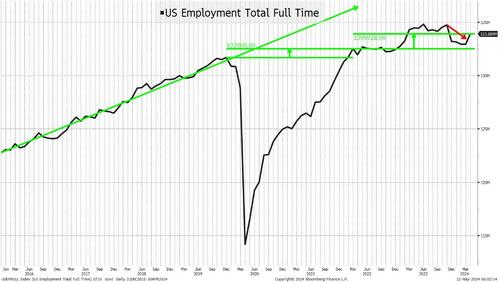

Начнем с «полного рабочего дня». Работа на полный и неполный рабочий день происходит из «домашней» части даты NFP. С моей точки зрения, работа на полный рабочий день важнее, чем работа на неполный рабочий день. Есть абсолютно другие взгляды на матрицу, но я предпочитаю работу на полный рабочий день.

Я нахожу несколько вещей «интересными» на этом графике (и под интересным я подразумеваю менее исключительные).

В зависимости от временного горизонта мы находимся ниже тренда роста занятости на полный рабочий день (этот временной горизонт отражает это).

У нас был сильный отскок после COVID, и к марту 2022 года мы создали на 832 тыс. больше рабочих мест на полный рабочий день, чем до пандемии. За последние 2 года мы добавили 1,4 миллиона рабочих мест на полный рабочий день. То есть 56 тыс. в месяц - жесткая "исключительная". "

Высокий уровень составил 134,8 млн в июне 2023 года. Это снижение составило 132,9 миллиона по состоянию на март 2024 года. Таким образом, в 9-месячном окне, где «исключительность» была историей, опрос домохозяйств (который одобрил вас сейчас здесь, почти так же сильно, как опрос истеблишмента) показал, что вы можете быть уверены в том, что вы правы. Потеря почти 2 миллионов рабочих мест! В прошлом месяце отчет Household показал большой прирост почти 1 миллиона рабочих мест на полный рабочий день, что делает данные менее плохими. Можно задаться вопросом (а я часто задаюсь этим вопросом), почему мы даже собираем данные домохозяйств, если к ним не относятся серьезно? Или, может быть, так и должно быть?

Может быть, это одна из причин, почему «восприятие» экономики не так хорошо, как данные? Поскольку мы выбираем, на какие данные люди должны обращать внимание, это искажает реальность окружающей среды, с которой сталкивается большинство людей.

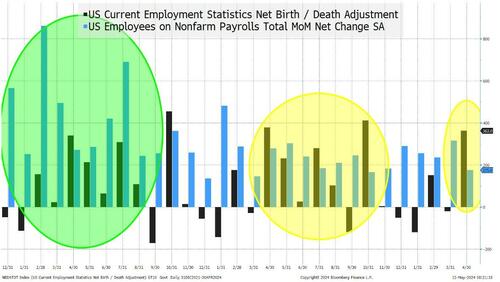

Теперь рассмотрим модель CES Net Birth-Death. Вы знаете фильм, где они говорят: «Вы меня здоровались?» Ну, этот "объяснитель" теряет меня примерно на 2-й строчке. Может быть Я должен стараться быть более внимательным и пытаться построить свою собственную модель. Многие Я уверен, что да, но я не уверен, что мог бы, и я определенно не достаточно беспокоюсь об этом. В качестве предостережения я часто задаюсь вопросом о том, какое влияние это оказывает на работу и насколько она точна. Может быть, меня пугает неловкое имя (серьезно, смерть от рождения — лучшее имя, которое кто-то мог бы придумать с этим важным компонентом NFP?).

С января 2021 года, по данным опроса истеблишмента, мы добавили 8,5 млн рабочих мест, из которых 3 млн были созданы по модели рождения/смерти. Кажется рациональным, что эта «затычка» или расчет составляет около 35%.

В прошлом году (с апреля 2023 года по апрель 2024 года) к этой модели можно отнести 53% созданных рабочих мест.1,6 миллиона из 3,1 миллиона созданных рабочих мест (согласно опросу истеблишмента). Предположительно, эта дата правильная, но Возможно, это объясняет, почему существует разница между восприятием экономики на многих фронтах и тем, что Уолл-стрит называет «фактической» датой. Возможно, некоторые из этих «оцененных» рабочих мест на самом деле не являются рабочими местами?

Я не уверен, какие серии данных являются «правильными» или в какие «расчеты» мы должны больше верить. Да, по данным BLS, предел погрешности существенно выше в опросе домохозяйств, чем в опросе истеблишмента, но оба они довольно высоки относительно «точности», с которой представлены данные.

Доверие потребителей «эксклюзивность»

Я не уверен в том, в каком направлении должен был бы пойти этот отчет, если бы не пятничный отчет Мичиганского университета. Учитывая постоянное избыток более слабых, чем ожидалось, данных и обратную связь на печи в прошлые выходные, я бы сделал тот же отчет. Но доверие потребителей укрепило направление, в котором мы должны были двигаться. Для тех из вас, кто регулярно читает T-Report, вы знаете, что я благодарна за достоверность опроса потребительского доверия. Но в народе дьявол может цитировать описание для своих собственных целей, так почему я не могу?

Доверие упало до 67 с 77 и было одним из самых больших промахов по сравнению с результатами всех времен. Текущие условия и будущие условия не имели значения - это было плохо по всем направлениям. Результаты инфляции (на которые ФРС обращает внимание) кажутся «менее привязанными», чем они были, поскольку годовой эффект инфляции подскочил до 3,5% с 3,2% (самый высокий с ноября). 10-летний отскок назад составляет 3,1%. В ноябре он вырос до 3,2%, но за исключением одной печати. Это самый высокий показатель инфляции с момента начала всего этого беспорядка!

Я продвигал себя, я бы не использовал слово стагфляция, так как это сейчас близко к моему базовому делу, но это активно трудно отклонить возможность. Так что, может быть, я просто скажу Stag and Flation и оставлю это как способ намекнуть, что он ползет в мой анализ сценария, не добираясь туда.

Но я отвлекаюсь, единственная диаграмма, которую я хочу показать, это настроения для демократов.

Мичиганский университет предоставляет данные, разбитые по партийной принадлежности. Я понятия не имею, насколько это полезно на самом деле, но это любопытно. Всегда есть лучшее мнение тех, кто отвечает за партию. Каждый раз, когда мы опускаемся ниже черной линии на этом графике, нас должны приветствовать, потому что это ниже, чем доверие было, когда Трамп был президентом. Мы еще не достигли этого уровня, но за год он снизился до инвестиционного уровня. Снижение было настолько быстрым, что подняло брови. Предыдущее снижение может быть легко связано с COVID или с тем, что ФРС начинает раскручивать легкие деньги. Это менее легко определить, особенно с какофонией «исключительности», на которую я обращаю больше внимания, чем с пользой.

Что бы это ни стоило, я считаю, что Мичиганский университет сам опубликовал что-то такое, что привело к тому, что они стали более популярными. Дважды проверил данные и подтвердил, что они статистически подписаны.

Может быть, я просто дьявол, цитирующий описание для моих собственных целей, но этот отчет (который я часто отвергаю) по крайней мере несколько тревожит и мало что делает для «экспекции». "

Оригинальное название: Doctor Copper

Мы видим рост цен на многие города. Я выделю «Доктор Коппер», поскольку это один из сильных графиков и обычно ассоциируется с глобальным экономическим ростом.

Если эмпирическое правило соблюдается, то ускорение меди должно свидетельствовать об увеличении глобальной активности, что должно принести пользу всем. Начнем с того, что мы знаем:

Медь (наряду с другим сырьем) снова растет в цене, что может привести к еще одному витку инфляционных опасений, поскольку рост цен в общинах, вероятно, повлияет либо на цены, либо на маржу. Давайте подумаем, что может быть движущей силой этого.

Изменения в том, что потребляет мир Возможно, именно данные создают необычайно большой спрос на конкретные ресурсы. Кажется правдоподобным и указывает на то, что некоторые сектора должны преуспеть, но рост этих сообществ не предвещает новую эру глобального роста.

Сдвиг в том, кто потребляет. Индия была огромным преимуществом перехода от производства в Китае. Я позиционирую, что любой реальный риск «мыльного пузыря», как мы видели в середине 2000-х годов, будет результатом подъема Индии и экономической эмпатии. Может ли это быть еще одним признаком роста Индии и ее потребности в сырье? Мне нравится эта идея, поскольку она поддерживает мою историю роста Индии и взгляды сообщества на ценовой риск, но на данном этапе это всего лишь предположение (даже желание) с моей стороны. Мой аргумент заключается в том, что даже если это будет частью этого шага, это принесет пользу Индии, а не миру.

Китай наконец восстановится? Это возможно. Это трудно для любой экономики, особенно для экономики, которую предлагает правительство, это стоит месяца за месяцем. В какой-то момент произойдет отскок. Здесь я бы решительно заявил, что рост цен на коммунальные услуги из-за увеличения производства в Китае не подходит для многих компаний. Это приведет к завышению цен на компоненты, и я активно освящен тем, что наша The Threat of Made By China 2025 занижает риск, связанный с конкуренцией с китайскими брендами.

Рост цен на коммунальные услуги неограничен, чтобы быть полезным с точки зрения инфляции. Они могут ссылаться на влияние инфляции в исследовании Мичиганского университета. Что следует учитывать, так это то, что они отражают улучшение глобального ландшафта, или они больше привязаны к теме, которая вряд ли принесет пользу отечественным компаниям так же, как в прошлом? Будет очень интересно посмотреть, как это работает, и я определенно нахожусь в режиме «попытки выяснить это», а не в том, как это соответствует моей теории.

Тарифная исключительность

Похоже, мы идем по пути повышения тарифов. С 2018 года я в основном поддерживал тарифы, и пытался восстановить поддержку. Еще в 2018 году многие утверждали, что тарифы собираются «начать торговую войну». Мой главный аргумент в пользу был в том, что «мы ведем торговую войну в течение двух десятилетий, где только 1 боковой выстрел». Я пропустил, как быстро и эффективно Китай переедет в Мексику (в качестве одного из примеров), чтобы мифизировать влияние тарифов.

Но поскольку этот отчет является подкрепленным «комплиментом» к «исключительности», я хочу лишь указать на абсурдность солнечных панелей.

В свое время США были одним из крупнейших производителей солнечных панелей.

Производство солнечных панелей, по разным причинам, переехало в Китай. Хотя стоимость была очевидной одной из причин, я предположил, что «незеленый» характер производства солнечных панелей способствует этому сдвигу, поскольку многие страны, похоже, находятся в режиме мышления с точки зрения производства, которое не было зеленым. Китай быстро заполнил этот рынок.

В то же время или параллельно мы настаивали и регулировали необходимость использования устойчивой энергии, такой как солнечная энергия. Мы создали субсидии и правила для увеличения спроса на солнечные батареи.

Теперь, когда нам нужно все больше и больше энергии, мы введем тарифы на солнечные панели китайского производства. Это вторжение, мощно и постоянно, во что-то, к чему нас ведет государственная политика.

Это действительно оптовая моя голова За последние несколько десятилетий (в этом нет ни одной виноватой администрации) нам не удалось связать воедино промышленную политику, экономическую политику и экологическую политику.

Не то чтобы «свободные рынки» всегда были свободными, но, может быть, где-то здесь есть урок. Хотя я бы хотел, чтобы этот урок был уроком невмешательства, я предполагаю, что урок будет заключаться в том, что больше контроля работает лучше.

В любом случае, торговая война нарастает. Хотя борьба идет между Китаем и США (с такими странами, как Германия), поле битвы, вероятно, будет на рынках по всему миру, и я по-прежнему боюсь, что мы гораздо менее подготовлены к этому, чем рынок в настоящее время оценивает!

Нижняя линия

Более низкие урожаи. Мне по-прежнему нравится, что 4,3% - это 4,5% на 10-е, и я оцениваю в два сокращения в этом году. Убежден, что экономические данные покажут признаки дальнейшей непогоды. Что я менее освящен и должен переоценить, так это то, кто может снизить инфляцию, или кто мы привыкли и движемся выше? Мне не нравится обозначение стагфляции как концепции, но оно появилось на экране моего радара. Так что, хотя я все еще думаю, что доходность упадет, у меня меньше условностей. Если мы получим падение ИПЦ, что кажется правдоподобным, я попытаюсь провести любое ралли на рынке облигаций.

Что означают низкие годы для акций? Я думаю, что мы близки к концу нижних лет, что помогло акциям ползти выше по анемическим объемам. На прошлой неделе мы утверждали, что рынок может «перескочить» от «без посадки» к какой-то форме «неуклюжей посадки», и я думаю, что это происходит в разгаре. Я по-прежнему предпочитаю Китай и думаю, что Индия как инвестиция будет продолжать опережать (я думаю, что я был более сосредоточен на Китае, поскольку он питал мой «противоположность» больше, чем Индия).

Кредит. Скучно. По-прежнему предпочитают уменьшать подверженность риску кредитов, но считают, что кредит восстановит «скучный» по отношению к ставкам или акциям.

Надеюсь, что у всех вас был действительно исключительный День Счастливой Матери и вы провели время со своей семьей!

Теперь мы можем вернуться к размышлениям о том, насколько «исключительной» является экономика.

Тайлер Дерден

Мон, 05/13/2024 - 14:00