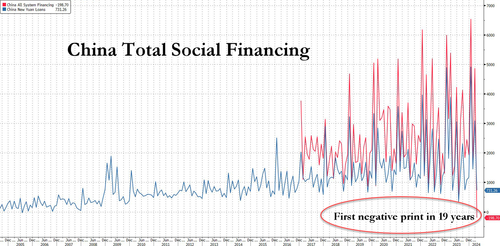

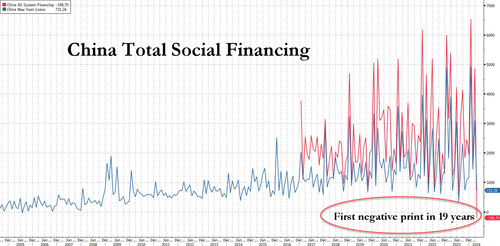

Крупнейший кредитный рейтинг Китая стал отрицательным впервые с 2005 года

У Китая есть много экономических проблем (даже если рынок был на удивление общим за последние 4 месяца и позволил китайским акциям расти, несмотря на любое фактическое восстановление экономики), но это новое.

Не секрет, что в течение большей части последних 15 лет, и абсолютно после краха Lehman, именно непреодолимое кредитное создание Китая снова и снова поднимало мир из дефляционного шока и определяло это как факт, что, насколько мы можем помнить, самая широкая кредитная совокупность Китая, Total Social Finance, всегда была положительной.

Но в обратном исследовании последние кредитные данные, опубликованные в выходные НБК, показали, что Впервые с лета 2005 года – почти 20 лет назад – общий объем социальных финансов в Китае стал отрицательным!

Падение произошло благодаря сочетанию слабого труда и медленного пакета проблем с облигациями, но, независимо от причины, существует большая проблема: Китай не может развивать окружающую среду, не вкладывая в нее миллиарды (или триллионы) кредитов. Тем не менее, без кредитных требований - по любой процентной ставке или цене - все деньги, которые инвестирует Китай, пойдут в различные пузыри активов, а это означает, что мы вернулись на первое место.

Вот подробности:

- Новые залы CNY: 730 млрд юаней в апреле (залы RMB для реальной экономики: 331 млрд юаней) против консенсуса Bloomberg: 914 млрд юаней

- Выдающийся рост кредитования NY: 9,6% йоя в апреле (+8,0% мам са анна); март: 9,6% йоя (+8,7% мам са анна).

- Общий объем социальных финансов (поток TSF, отчетность): RMB -199 млрд в апреле против консенсуса Bloomberg: 941 млрд юаней.

- Рост акций TSF: 8,3% в апреле против 8,7% в марте. Предполагаемый ежемесячный рост акций TSF: 3,5% в апреле (сезонно адаптированная годовая ставка), против 8,2% в марте.

- M2: 7,2% годовых в апреле (-1,6%, по оценкам GS) против консенсуса Bloomberg: 8,3% г/г, прогноз GS: 8,0% г/г. Март: 8,3% г/г (+6,4% мама санн).

Принимая Goldman, не только негативный отпечаток в TSF показал слабый спрос на кредиты: так же как и состав данных о кредитах в юанях, которые показали, что Домашние залы в апреле, Корпоративные залы расширились в основном из-за роста финансирования счетов. По мере того, как банк добавляет новые данные, общая погода в деньгах и кредитных данных, вероятно, отражается.

- - ориентация полицепроизводителей на оптимизацию структуры и эффективности продления кредита;

- более струнные средства для «сплошного денежного обращения» в финансовой системе (например, займы корпораций для перепостов).

- Отток депозитов из банков на финансовые рынки (частично на рынки облигаций).

Теперь более пристальный взгляд на повествование о цифрах:

- Общие потоки социального финансирования (TSF) стали отрицательными в апреле, впервые с октября 2005 года, что значительно ниже ожиданий рынка. Неутешительные данные TSF были обусловлены слабым спросом на кредиты и медленным выпуском облигаций. Финансирование законопроекта предполагалось, поскольку банки пытались заполнить неиспользованную кредитную квоту, что уменьшало сумму акцептных счетов недисконтированных банков. Теневой банковский кредит (банковский счет без учета банкиров, трастовые кредиты, доверенные кредиты) сократился на 246 млрд юаней против расширения на 223 млрд юаней в марте. Чистый выпуск облигаций резко упал в апреле в сочетании с мартом: Чистый выпуск государственных облигаций снизился до 159 млрд юаней против 478 млрд юаней в марте, в то время как чистый выпуск корпоративных облигаций был отрицательным в апреле после сезонной корректировки (RMB -88 млрд против 260 млрд юаней в марте). В годовом выражении рост акций TSF замедлился до 8,3% с 8,7% в марте. Рост акций TSF снизился до 3,5% в годовом исчислении в апреле с 8,2% в марте. Для

- В апреле новые залы CNY также пропустили результаты рынка, а рост залов RMB замедлился до 8,0% в годовом исчислении с 8,7% в марте. Тем не менее, годовой рост рейтингов юаня в апреле составил 9,6%. Состав новых показанных значений Слабый спрос на кредиты, поскольку кредиты домохозяйств сократились, а финансирование счетов росло намного быстрее, чем среднесрочные и долгосрочные корпоративные кредиты. После сезонной корректировки Goldman, кредиты домохозяйствам сократились на -0,4% по сравнению с месяцем, объявленным в апреле, по сравнению с +5,6% в марте. Финансирование законопроектов выросло на 70,4% в годовом исчислении за месяц в апреле (против -3,2% в марте), в то время как рост корпоративных среднесрочных и долгосрочных кредитов аккредитовался модульно до 11,8% в годовом исчислении за месяц в апреле (против 9,5% в марте). Значительный разрыв между «общими новыми кредитами» (который в апреле составил 730 млрд юаней) и «новым кредитом юаня в рамках TSF» (который в апреле составил 331 млрд юаней) был в основном обусловлен расширением кредитов на 261 млрд юаней для небанковских финансовых учреждений.

- Рост M2 существенно замедлился до 7,2% в апреле (против 8,3% в марте). На басовом сиквеле M2 снизился на 1,6% в годовом исчислении по сравнению с месяцем, против +6,4% в марте. Годовой рост М1 стал отрицательным в апреле, впервые с января 2022 года. Газета Financial News, связанная с НБК, сообщила, что замедление роста М2 было обусловлено тремя факторами: 1) отток депозитов из банков в небанковские финансовые учреждения для более высокой доходности продуктов управления здравоохранением; благодаря падению облигаций и снижению ставок по депозитам (подробнее об этом в ближайшее время); 2 Более струнные средства для решения «целевого денежного обращения» (например, корпоративные) заимствования для редепоситов; 3) снижение стимулов для местных органов власти для стимулирования роста депозитов / кредитов из-за изменений в методах учета добавленной стоимости в финансовых секторах; (в попытке центрального правительства улучшить измерение ВВП).

- 4. Данные по кредитам и деньгам в апреле постоянно указывали на слабый кредитный спрос. Недавние сообщения о политике свидетельствуют о том, что НБК по-прежнему уделяет основное внимание расширению передачи денежно-кредитной политики и влиянию на эффективность использования кредитов. Заглядывая в будущее, рост новых залов CNY и M2 может еще больше замедлиться, поскольку НБК подчеркнул погодные отношения между экономическим ростом и кредитной экспансией. Принимая во внимание мягкий годовой рост акций TSF, мы пересматриваем наш прогноз роста акций TSF до 9,5% на 2024 год (по сравнению с 10,0% ранее). В свете предстоящего ускорения выпуска государственных облигаций мы по-прежнему ожидаем еще два сокращения RRR и одно снижение ставки политики.

Заглядывая вперед, Goldman оказывает влияние на выпуск государственных облигаций в конце 2-го квартала, а НБК облегчает выпуск государственных облигаций за счет увеличения межбанковской ликвидности. Мы продолжаем прогнозировать одно снижение RRR на 25 л.с. в Q2.

В то время как экономисты пытаются найти это последнее разочарование в Китае, рынок уже оценил его, и в одночасье китайские государственные облигации выросли. Подпитывается выполнение более смягчения денежно-кредитной политики и позволяет трейдерам отмахиваться от сделок по предложению долга. Оффшорный юань достиг самого высокого уровня за неделю.

Бонды. А поскольку кредитный спрос падает, доходность 10Y сбрасывается очень быстро; вот еще несколько от Bloomberg:

- Китай планирует начать продажу первой партии из него 1 трлн юаней ($138 млрд). Облигации центрального правительства в пятницу.

- Слабость в кредитной печати «добавляет к возможности еще одного сокращения RRR» до конца 2Q, что, вероятно, совпадает со специальным выпуском облигаций и увеличением выпуска облигаций местных органов власти для напоминания о 2Q, сказала Бекки Лю, глава макростратегии Китая в Stanchard Chartered Bank.

10-летний Доходность облигаций упала на 2,29% по сравнению с предыдущим закрытием на 2,34% в субботу; Внутренний рынок межбанковских облигаций открылся 11 мая из-за корректировки отпусков

Наконец, кредит Китая в апреле впервые сократился, поскольку продажи государственных облигаций снизились, в то время как рост кредитования стоил больше, чем ожидалось, в знак слабого спроса.

Итог: Юань демпингует, кредит не только сталелитейный, но и прямо сокращается, и, хотя акции в настоящее время выше, поскольку трейдеры надеются, что, наконец, отскочить, коллапс Китая дает сигнал о том, что грядет гораздо больше дефляции, если Пекин не сможет ее остановить. В любом случае, Китай в настоящее время сталкивается с токсичным коктейлем из двух одинаково плохих вариантов: i) девальвация валюты в хмелях запуска экспорта (поскольку ничего не работает) или ii) в ничто и наблюдать, как окружающая среда спонтанно разрушается сама по себе и приводит к глобальной экономической шоковой волне, которая заставляет все развитые центральные банки быстро включить денежный принтер.

Тайлер Дерден

Мон, 05/13/2024 - 16:40