Слишком узко сфокусирован?

Питер Чир из Academy Securities

Слишком узко сфокусирован?

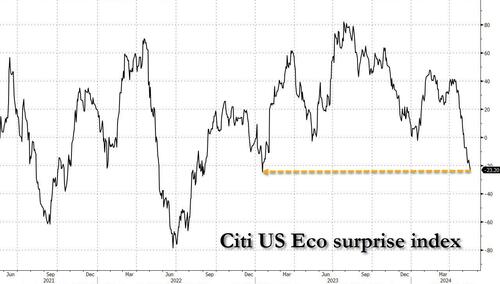

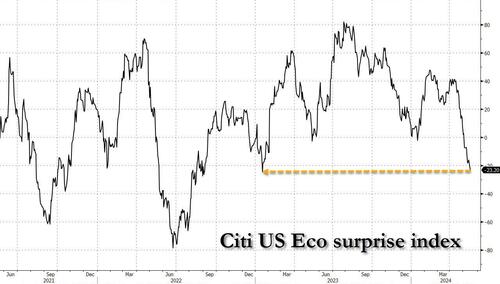

Индекс Citi Economic Surprise Index продолжает защищать (худший уровень за год).

Доходность облигаций снизилась (в четверг 10-летнее казначейство достигло 4,31%, что, по сути, ниже нашего рейтинга в 4,3% - 4,5%, а в оставшуюся часть недели она выросла). Облигации частично перешли на экономические данные (слабые), инфляцию (высокие, но «объяснимые») и Пауэлла (который не мог удержаться от того, чтобы быть голубиным), эффективно отвергая более высокий, чем ожидалось, ИПЦ (объяснимый, как это было). Я бы сказал, что Бонд дает Снижение произошло частично из-за экономических данных и частично из-за Пауэлла.

Акции снова показали хорошие результаты на этой неделе (от 1% до 2% в зависимости от индекса), но повествование было сосредоточено на Пауэлле, сборе экономических данных и продолжающемся импорте корпоративных выкупов.

Прибытие Nvidia 22 мая, кажется, является самым большим катализатором, поскольку в понедельник или вторник практически нет даты. Хотя мы, скорее всего, услышим больше спикеров ФРС, обратят ли на это внимание после тона Пауэлла на прошлой неделе?

Мой концерт, я думаю, это Мы тратим слишком много времени на ФРС и инфляцию, игнорируя (или не рассматривая как важную) другую дату.

Фиксация инфляции

Рынок в какой-то степени выглядит так:

- Дождитесь данных по инфляции.

- Исследуйте больше, чем ожидалось.

- Ралли.

Я полностью понимаю аргументы, почему инфляционные отпечатки были не такими плохими, как на сёрфе. Открытия варьировались от:

- Пересмотр в сторону понижения по сравнению с предыдущими месяцами означает, что инфляция была завышена. (С чем я мог бы согласиться, если бы все не поверили, что официальные данные по инфляции недооценили рост цен, с которым мы все сталкиваемся каждый день).

- Компоненты. Компоненты имеют решающее значение, и промахи могут быть использованы (по крайней мере, несколько) компонентами, которые не так релевантны или похожи на одноразовые вещи. Все это имеет смысл, хотя я должен признать, что мой уровень стоимости медицинского страхования сбил с толку любую официальную оценку медицинского страхования (может быть, я уникален). Я так не думаю. Может быть, здравоохранение не является импортером? Прошу разойтись. В любом случае, есть достаточно аргументов, чтобы понять, почему рынок не был чрезмерно возмущен отпечатками (плюс мне понравилось 10-летнее снижение до 4,3% и все еще находится в лагере 2-разрезов, поэтому аргументы не были оптовыми там - они просто не переводили в мое мнение о недостатке веса акций).

- Лаговые эффекты. Этот человек объединяет меня на многих уровнях. Отчасти, когда год или около того назад мы утверждали, что официальная инфляция была слишком высокой из-за запаздывающего эффекта пенсии, это была борьба, чтобы получить тягу с темой (данные правительства показывали самый высокий ежемесячный рост степеней, временами онлайн-информация подтверждала замедление пенсий). Фактическое увеличение пенсий все еще происходит в октябре и было довольно стабильным в отношении уровней до COVID. Итак, Волнение от того, что мы используем старую дату, которая начнет отражать спад почти год назад, кажется странным.. Я не могу понять, для моей жизни, почему мы используем Владельцев. Эквивалентная рента (кто всегда видел странный метод) и почему мы принимаем метод, который отстает (нарочно). Создание любой политики на основе заведомо неверных данных никогда не имело смысла и никогда не будет иметь смысла.

Следующий парадокс для ФРС: с тех пор как инфляция Shelter/OER отстает на 18 месяцев, инфляция на рынке жилья будет снижаться вплоть до 2025 года, даже несмотря на то, что фактические пенсии снова начинают расти.

К тому времени, когда отстающий ИПЦ догонит «сегодня», реальная арендная плата будет расти двузначными цифрами. pic.twitter.com/sHOWxN2OVQ

— zerohedge (@zerohedge) 12 декабря 2023 г.

Но я здесь не для того, чтобы спорить о том, где была инфляция, я здесь, чтобы отметить, что я думаю, что рынок слишком быстро закрепился на прошлой инфляции, и что ФРС может с этим сделать, не думая достаточно о некоторых более крупных проблемах с картиной.

Мой простой пример инфляции заключается в следующем:

- Если инфляция продолжит снижаться, она, вероятно, будет связана с атмосферой, которая должна быть хороша для облигаций, но не так хороша для акций. (при условии, что связь между более низкими облигациями и более высокими акциями может быть нарушена снова).

- В худшем случае мы увидим снижение инфляции из-за все большего количества продаж китайских брендов.Это окажет маржинальное давление на компании, проживающие за пределами Китая, поскольку они должны конкурировать. Польза от снижения инфляции будет доступна держателям облигаций. Акции не любят снижение продаж, повышение компетентности (в основном по цене) и связанные с этим маржинальные прессы.

- Если инфляция будет расти, это может быть связано с:

- Рост внутренней занятости. Возобновление мировой экономики, которое не пойдет на пользу облигациям, но акции должны быстро развиваться даже с ростом годов выпуска облигаций.

- Расширение сотрудничества между Китаем и Россией. Случайные или умышленные действия по повышению цен на жилье. Спрос со стороны Индии растет по мере роста экономики и усиления влияния на здоровье. Хотя это может не связывать «стагфляцию», это может привести к инфляции на глобальной основе без соответствующего роста внутренней экономики.

Я действительно верю, что с PPI и CPI позади нас рынки начнут глубже погружаться в общий проскальзывание экономических данных и неограниченны, чтобы любить то, что они видят.

Китай, Россия и геополитический ландшафт

Мы задали вопрос: будут ли тарифы перевешивать ИПЦ? Они этого не сделали. Средства массовой информации и большинство экономистов были в полном восторге от этого раунда тарифов (в отличие от тех, которые были введены в 2018 году). Может быть, они были настолько «концентрированы», что вряд ли повлияют на форму мировой экономики? Может быть, Китай не ответит? Или, может быть, мы упускаем большой риск?

В статье «Геополитические риски – восприятие против реальности» в пятницу рассматриваются риски, связанные с CYBER, сырьевыми товарами, Ближним Востоком, Россией, торговой войной и «дикими картами». Пока что, По нашим оценкам, самый большой разрыв между восприятием и реальностью связан с торговой войной. (с размещением не слишком далеко позади). Пожалуйста, ознакомьтесь с этим докладом, поскольку ничто в недавнем объявлении о том, что Китай и Россия сотрудничают больше, не заставляет меня меньше соглашаться с тем, что торговая война вот-вот будет расти.

Кроме того, если вы пропустили его, я рекомендую записаться на подкаст «Вокруг света» в этом месяце.

Нижняя линия

- Нейтральный по годам. Мы слишком близки к нижнему концу нашего диапазона, чтобы быть очень бычьими, и призрак инфляции (особенно от сообществ) слишком тревожен, чтобы взять диапазон ниже.

- Акции с недостаточным весом. По мере того, как мы выходим за рамки инфляции и ФРС (надеюсь), реальность, которая «менее чем эксклюзивна», может начать петь. Напомним, что FXI и KWEB (мои прокси-серверы для китайских акций) на прошлой неделе выросли на 5,6% и 7,1%. Я также думаю, основываясь на нашей геополитической работе, что добавление воздействия на акции, связанные с сообществом (и сами товары), имеет смысл.

- Я все еще не уверен, что мы узнаем об истории ИИ в среду. (Все хотят этого, все нуждаются в этом, все получают это, и есть нехватка, даже когда цены растут), это еще не оценено на этом рынке.

Надеюсь, что мы получим расширенный нарратив и потратим меньше времени и энергии, заботясь о печати инфляции здесь или там и о том, как ФРС будет действовать, и вместо этого сосредоточимся на большей скидке на состояние мировой экономики и вероятное направление движения (которое, как я продолжаю думать, не будет предпочтительным для наших рынков).

С другой стороны, я могу быть слишком узко сфокусированным (на Китае и геополитике), но меня вдохновляют последние отмены, которые являются действительными (не для состояния глобальных дел, просто в узком определении, что я не думаю, что я трачу время или энергию, думая об эвакуации торговой войны).

Тайлер Дерден

Солнце, 05/19/2024 - 19:15