Средний долг по кредитным картам в США вырос до $6500

Авторизована Мэри Пренон через The Epoch Times (выделено нами),

На этой иллюстрации изображены дебетовые и кредитные карты, размещенные на доске в Арлингтоне, штат Вирджиния, 6 апреля 2020 года. (Olivier Douliery/AFP, Getty Images)

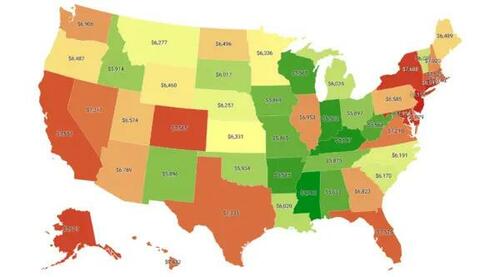

На этой иллюстрации изображены дебетовые и кредитные карты, размещенные на доске в Арлингтоне, штат Вирджиния, 6 апреля 2020 года. (Olivier Douliery/AFP, Getty Images)Только что опубликованный отчет Scholaroo показывает, что Средний национальный дебет по кредитным картам США был интегрирован в $6,555, а жители Нью-Джерси лидируют в стране со средним дебетом в размере $8,155 за кредитную карту.. Scholaroo, национальная компания, объединяющая студентов колледжей с мощными школами, опросила более 2000 человек по всей территории Соединенных Штатов в последнем квартале 2023 года.

На втором месте находится Коннектикут со средним дебетом 8 011 долларов за кредитную карту.За ним следуют Мэриленд, Нью-Йорк и Аляска — все со средними дебетами по кредитным картам более 7600 долларов за карту. Замыкают топ-10 штатов Колорадо, Калифорния, Массачусетс, Флорида и Гавайи, все со средними дебетами по кредитным картам свыше 7400 долларов.

«Долг жителей Нью-Джерси превышает средний показатель по стране на 24 процента, в то время как в Миссисипи средняя дебетовая задолженность по кредитным картам лофта составляет всего 5 1986 долларов, что на 20 процентов меньше, чем в среднем по стране», — говорится в отчете.

Кентукки и Индиана также упали на нижнюю сторону, в среднем на 5295 долларов.

(Источник: Scholaroo)

(Источник: Scholaroo)Брюс МакКлари, старший вице-президент по членству и связям со СМИ Национального фонда кредитного консультирования (NFCC), рассказал The Epoch Times. Эта сумма долга неудивительна, так как многие люди используют свои кредитные карты, чтобы оставаться на плаву. «Все намного дороже, чем три года назад», — сказал он. "Безудержная инфляция влияет на цены на продукты питания, и мы видели катание на американских горках по ценам на бензин. Многие люди не имеют денег в своем бюджете на эти дополнительные увеличения, поэтому они используют кредитные карты и делают минимальные платежи каждый месяц. "

NFCC была основана в 1998 году как некоммерческий источник кредитных консультаций для людей, которые нуждались в помощи в управлении своими дебетами. Недавно опубликованный опрос Harris также опросил 2000 взрослых по всей стране и обнаружил аналогичные непогашенные долговые обязательства. Но общие результаты оказались еще более удивительными: Почти 32% американцев только что получили финансовую выгоду, в то время как 62% считают, что стабильность правительства оптовой торговли их финансами в ближайшие 12 месяцев.

"Самый большой концерт - это то, что если люди продолжают нести столько долгов из месяца в месяц, «Проведение только необходимых минимальных платежей может занять годы, и им будет чрезвычайно трудно сэкономить деньги», — сказал МакКлари.

Опрос также показал, что 31% американцев не платят все свои счета вовремя, и только 42% имеют бюджет и отслеживают расходы. Почти 40% выживших согласились с тем, что деньги, которые они имеют или сэкономят, не будут длиться долго.

Опрос показал, что наиболее затронутыми группами являются одинокие люди, которые арендуют жилье вместо своих, являются родителями детей в возрасте до 18 лет и имеют доход в размере 50 000 долларов США или менее.

«Сегодняшние более высокие пенсии также могут реагировать на эту ситуацию с дебетом по кредитным картам», - сказал МакКлари. «Большинство из них платят намного больше, чем рекомендованный процент от их дохода в сторону арендной платы, поэтому теперь они сталкиваются с управлением остальными своими расходами, такими как продукты питания, коммунальные услуги, газ, медицинские счета и многое другое. Они обнаруживают, что им приходится полагаться на кредитные карты, чтобы свести концы с концами. "

В результате многие из них уже были выведены с постоянно растущего рынка жилья.

«Эти годы назад Сиэтл был одним из этих городов, которые были доступны по цене, но там было такое экстремальное увеличение пенсий, что многие люди больше не могут позволить себе покупать или даже арендовать там», — сказал МакКлари.

Федеральная торговая комиссия (FTC) Департамент потребительских консультаций отмечает, что те, кто испытывает трудности с осуществлением даже минимальных ежемесячных платежей по кредитным картам, сначала обращаются к компании за помощью.

«Ваша цель — разработать модифицированный план платежей, который любит ваши платежи до уровня, которым вы можете управлять», — говорится на сайте FTC. «Кредиторы могут быть готовы вести с вами переговоры даже после того, как они спишут ваш дебет как участь, поскольку вы все равно будете иметь эти долги. "

NFCC также предоставляет услуги по пересмотру условий с компаниями-эмитентами кредитных карт для снижения ежемесячных процентных ставок, которые иногда могут достигать 20 процентов.

«Мы пытаемся помочь людям восстановить контроль над их неуправляемым долгом, глядя на их доходы и финансовые обязательства и разрабатывая пригодный для жизни бюджет», — сказал МакКлари. «Это похоже на то, как шина, наконец, получает некоторую тягу после того, как так долго вращалась в грязи. "

(Источник: Scholaroo)

(Источник: Scholaroo)Кажется, нет никакого замедления в любви американцев к кредитным картам. Согласно отчету Scholaroo, в прошлом году почти 45,5% населения США открыли по крайней мере один новый счет по кредитным картам, что привело к появлению около 542,6 млн новых счетов к концу 2023 года. В то время как более 50 процентов американцев предпочитают использовать дебетовые карты для своих повседневных операций, кредитные карты являются вторым наиболее предпочтительным выбором, причем 36 процентов населения используют их для своих ежедневных транзакций.

Тайлер Дерден

Сат, 05/11/2024 - 15:50