Земля заходящего солнца: кризис курренса в Японии только начался

Исполнитель: Tuomas Raspberryn Of The MT Raspberryn Substack

Во вторник мы кратко прокомментировал внезапный крах и (помощное) восстановление японской иены в период с пятницы по понедельник, 26-29 апреля, в прогнозе GnS Economic Deprcon. В этой статье я подробно расскажу о причинах краха, который уходит корнями в историю, начиная с модели роста японской экономики после Второй мировой войны, что привело к финансовому краху в начале 1990-х годов. Это означает, что валютный кризис в Японии еще далек от завершения.

Бум и крах

Японская экономика была опустошена во время Второй мировой войны, что создало необходимость для крупных усилий по восстановлению. Японцы также переключили свою модель управления на демократию, которая заложила основу для стабильного сообщества, поддерживающего инвестиции. Экономический бум после Второй мировой войны подпитывался финансовым регулированием, которое удерживало номинальную процентную ставку ниже инфляции и успешными экономическими реформами, которые поддерживали, например, нейтральный набор рабочей силы и образования. The мандарины В Минфине выпускается потолок по процентным ставкам как по кредитам, так и по депозитам, что привело к заметному инвестиционному буму. Экспортный сектор быстро меняется от игрушек и текстов до велосипедов и велосипедов и далее до стали, автомобилей и электроники на протяжении десятилетий.

Правительство Японии начало дерегулировать финансовый сектор в начале 1980-х годов, следуя глобальной тенденции. Кроме того, в середине 1980-х годов Банк Японии (BoJ) попытался агрессивно ограничить принятие иены (позволяя уменьшить положительное сальдо торгового баланса страны), сократив процентные ставки. Это привело к быстрому росту предложения денег и кредитов. Последовал финансовый бум.

Кредитная экспансия привела к заметному росту на рынках недвижимости и фондовых рынках, где пузыри серые до огромных размеров. К лету 1980-х годов индекс цен на жилую недвижимость в шести крупнейших городах Японии с 1955 года вырос в 58 раз. Только в 1980-х годах цена на недвижимость выросла в шесть раз. На пике стоимость японской недвижимости была вдвое выше, чем в США. Принимая во внимание болтовню в то время, рыночная стоимость земли под Императорским дворцом в Токио была больше, чем рыночная стоимость всей недвижимости в Калифорнии. Индекс фондового рынка Nikkei вырос на 40000 процентов с начала 1949 года до лета 1989 года, с огромным увеличением в 1980-х годах. Летом 1980-х годов рыночная стоимость японских акций была равна рыночной стоимости американских акций.

Бумы на рынке недвижимости и фондовом рынке были тесно связаны. Значительную часть компаний, котирующихся на Токийской фондовой бирже, составляли компании по недвижимости, занимавшие значительные позиции в недвижимости крупных городов. Строительная деятельность была предложена из-за сочетания высоких цен на недвижимость и финансового дерегулирования. Банки хеджируют большие объемы недвижимости и акций, что увеличение стоимости привело к применению банковских акций. Заемщики были обязаны предоставлять недвижимость в качестве обеспечения, что означает, что увеличение стоимости недвижимости увеличило стоимость коллективных банков-заемщиков, чтобы увеличить их кредитный портфель и увеличить размер. Кроме того, промышленные компании покупали недвижимость, поскольку прибыль, которую они производили, была во много раз выше, чем, например, при производстве стали и автомобилей. Существовал «вечный двигатель» постоянно растущих цен и финансового здоровья, пока, к сожалению, его не было.

В середине 1989 года Банк Японии начал повышать процентные ставки, приложив усилия, чтобы уколоть пузыри активов. Успешно. Фондовый рынок достиг пика в последний торговый день в 1989 году и упал более чем на 38% в 1990 году. Он вышел весной 2003 года после падения почти на 80 процентов от пика (Nikkei фактически побил свой предыдущий рекорд, установленный 29 декабря 1989 года, 22 февраля этого года). Падение цен на недвижимость было более медленным, но масштабным. Например, коммерческая недвижимость близка к одной десятой своей пиковой стоимости. Поскольку коллектив банковского сектора был тесно связан с недвижимостью, его стоимость рухнула. Многим промышленным компаниям были предложены калечащие убытки от их инвестиций в недвижимость.

Крах фондовых рынков и недвижимости уничтожил большую часть капитала банков, что в сотрудничестве со снижением стоимости банковского коллектива привело к банкротству банковского сектора. Создание кредитов рухнуло, а экономика рухнула. Начался финансовый кризис.

Спасение

После краха сектора недвижимости большинство крупных японских банков обанкротились на протяжении большей части 1990-х годов. В Японии было традицией социализировать слабые стороны банковского сектора, и регулирующие разрешения были уменьшены до закрытия банков, признанных банкротами.

В то время как Банк Японии несколько медленно реагировал на кризис, он начал снижать целевую процентную ставку в 1991 году, которая постоянно достигала нуля в начале 1999 года. Когда кризис усилился, Банк Японии начал действовать в качестве кредитора последней инстанции, главной задачи центрального банка в кризис, но он также выручил несколько финансовых учреждений. В основном это было сделано путем предоставления средств различным органам, включая Администрацию жилищного кредита, при условии, что плохие кредиты из внебалансового отчета, или юзенКомпании-банки создали для предоставления ипотеки и Новый фонд финансовой стабилизации, который предоставлял капитал как банкам, так и частным финансовым учреждениям. Это было очень эксклюзивно, поскольку центральные банки обычно предоставляли только ликвидность, а не капитал, банкам не комментировать частные финансовые компании.

Столкнувшись с общественным гневом по поводу спасения банков на ранних стадиях кризиса, правительство разрешило, а в некоторых случаях даже затронуло, банкам выдавать кредиты больным предприятиям. Правительство, например, допустило уловки в бухгалтерском учете, которые с улавливающей прозрачностью позволили банкам преуменьшать свои потери по кредитам и завышать свой капитал.

Эти меры спасли финансовый сектор, но дорого обошлись. Поскольку банковский сектор не был реструктурирован, банковское кредитование рухнуло и было преобразовано в убыточные компании. Причина этого была проста: банки старались избежать дальнейших потерь от банкротств.

После лопнувших пузырей активов отечественный сектор неторгуемых товаров обалдел на самую большую долю убыточных компаний. В то время как банковское кредитование экспортирующего (торгового) сектора отличалось в 1990-х годах, банковское кредитование неторгуемого хорошего сектора фактически включало. Таким образом, японские банки продолжают расширять кредитные линии для убыточных компаний, чтобы избежать потерь, которые могли бы произойти в октябре, если бы компании потерпели крах. Это зомбированный Японская экономика.

Таким образом, в то время как государственная политика была эффективной в восстановлении некоторого доверия к финансовому сектору, они позволили банкам-зомби задержаться. Они продолжали стоять без рекапитализации или очистки своих книг. Субсидии от правительства и «зомби-кредитование» от банков удерживали убыточные компании, но также блокировали создание новых компаний, потому что, когда банки используют свои уменьшенные кредитные возможности для поддержки больных компаний, фонд для новых предприятий риса высыхает. Старые убыточные компании также связывают частный капитал, который в противном случае можно было бы использовать для поддержки создания новых предприятий. Это приводит к порочному циклу подавленных инноваций, падению производства и уменьшению прибыли. В результате японская экономика застопорилась. Более того, эта политика привела к массовому нерациональному распределению кредитов, снижению инвестиционной ставки и длительному спаду производительности.

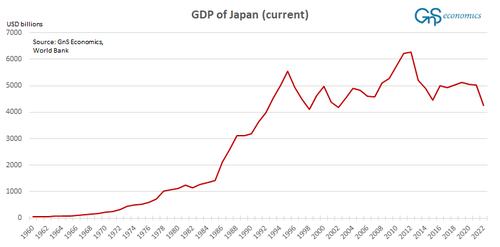

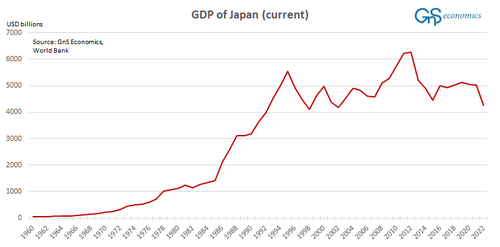

(Обратите внимание, что не следует использовать коррелированный с инфляцией или «реальный», валовой внутренний продукт или ВВП на душу населения для измерения экономического развития округа с многолетней дефляцией и сокращением населения.)

(Обратите внимание, что не следует использовать коррелированный с инфляцией или «реальный», валовой внутренний продукт или ВВП на душу населения для измерения экономического развития округа с многолетней дефляцией и сокращением населения.)тяга

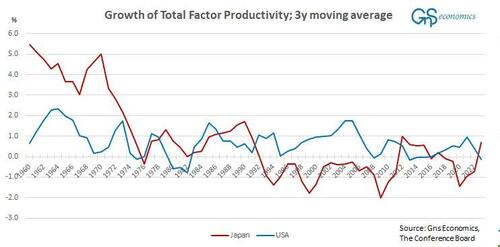

Когда частный сектор наводняется так называемыми зомби-компаниями, которые могут стоять только с помощью легкого кредита, это становится серьезным препятствием для экономики. Это заметно по росту совокупной факторной производительности Японии.

На рисунке выше представлено трехлетнее движущееся событие роста TFP. Мы видим довольно явный коллапс темпов роста TFP Японии с 1992 года до 2012 года. В 2018 году рост TFP снова упал отрицательным и резко вырос в 2023 году. Серия США дает ориентир.

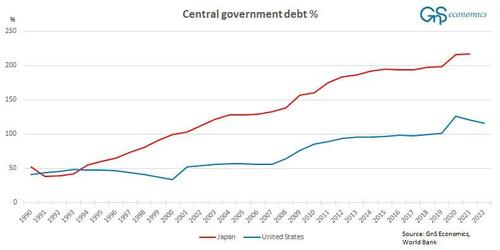

Вы можете думать о TFP как о производительности на работе. Если ваша производительность увеличивается, вы (обычно) получаете больший доход, что позволяет вам повысить уровень жизни и, например, вернуть деньги своим клиентам. Однако, если ваше производство стагнирует или даже начинает падать, вы зарабатываете меньше дохода, который начинает поглощать ваш уровень жизни, если вы не поддерживаете его (искусственно) через заимствования. Более того, если значительная часть этого займа не идет на продуктивные инвестиции, которые повысят вашу производительность и, таким образом, вложат поток в будущее, вы просто углубитесь в долги с вашей способностью выплачивать их скрытым способом. Именно это и произошло с Японией. Поскольку ее производительность падает в течение очень долгого времени, единственным способом сохранить уровень жизни и окружающую среду на плаву были массовые государственные заимствования и денежно-кредитные стимулы (низкие процентные ставки). Из-за этого способность японского правительства погасить долг уменьшилась по мере роста экономики, в то время как объем долга вырос до чудовищных размеров.

Таким образом, проблему, с которой в настоящее время сталкивается Япония, можно определить следующим образом:

После кризиса начала 1990-х годов лидеры Японии решили не допускать крушения окружающей среды из-за, например, культурных проблем. В Японии банкротства считаются громкими, часто приводящими к самоубийствам. В то время как спасение японской экономики было понятной культурой, факт в том, что реструктуризация японской экономики после финансового кризиса была полным провалом. Еще одна страна, которая пережила финансовый крах в то же время, но восстановилась довольно быстро, - это Финляндия.

Кризис Карренса

Кризис курса и дебетового кризиса, как правило, глубоко переплетаются. Это связано с тем, что валютная стоимость валюты отражает доверие международных инвесторов и предприятий к хранителю валюты, то есть правительству страны.

По сути, валютный кризис или крах — это «атака» на меновую стоимость валюты на рынках. Если курс иностранной валюты (FX) фиксированный или привязанный, эта атака проверит, что центральные банки (валютный орган) привязываются к привязке. В настоящее время считается, что сроки атак не предсказуемы. Если валютная ставка фиксирована или привязана, рыночные партнеры ожидают, что политика денежно-кредитного органа будет несовместима с привязкой, и они попытаются заставить власти отказаться от привязки, тем самым подтверждая их последствия.

Для спекулянтов важны внутренние экономические условия в отношении внешних условий, установленных для валюты (например, валютный курс). Если они несовместимы каким-то образом, например, когда у правительства есть необычное долговое бремя, денежные разрешения сталкиваются с компромиссом между внешними и внутренними целями обменного курса. В этих схемах случайные потрясения на валютных рынках, называемые солнечное пятноЭто может спровоцировать атаку на внешнюю стоимость валюты. Это означает, что, когда внутренние экономические условия ухудшаются, например, из-за неустойчивой суверенной дебетовой нагрузки, случайных событий или потрясений, может нарушить доверие инвесторов, заставляя их продавать валюту на валютных рынках, в результате чего (внешняя) стоимость валюты внезапно падает или даже падает.

Если страна держит большую внешнюю дебетовую пилу, растрескивающая валюта естественным образом увеличит свою (иностранную валюту) стоимость втрое, чтобы создать волну дефолтов. Это относится к частным организациям, а также к местному и центральному правительству. Валютный крах часто, как ожидается, приведет к оценке процентных ставок денежным органом для защиты валютного курса. Однако, если правительство держит большую сумму долга, более высокие процентные ставки могут легко заменить правительство в рамках процентных платежей, что в конечном итоге приведет к суверенному дефолту. Повышение процентных ставок приведет к дальнейшему выявлению доверия со стороны инвесторов к валюте правительства. Именно поэтому Банк Японии оказался в ловушке. Если она начнет повышать ставки, бремя дебетовых услуг японского правительства быстро станет непреодолимым.

Заключение

Спасение японской экономики в начале 1990-х годов, которое привело к потере производительности, что привело к очень высокой независимости японского правительства, является главным виновником «флеш-катастрофы» японской иены. 26 апреля, похоже, и "солнечная точка" попробовала продать. Ответ денежно-кредитного органа, то есть BoJ, должен был начать защищать иену в паре USDJPY 160. Его вмешательство (покупка иены) подтолкнуло пару к 153 годам 3 мая, где она начала ползти вверх.

Поскольку основные проблемы японской экономики никуда не делись, атака на иену на рынках, вероятно, продолжится и в какой-то момент снова исчезнет. Вопрос в том, какой переломный момент в паре USDJPY после которого инвесторы начинают дышать? Кроме того, следует помнить, что денежные разрешения имеют свои пределы, а рынки — нет. Таким образом, вполне вероятно, что валютный кризис в Японии только начался. Смотрите мой другой пост для анализа его последствий.

Тайлер Дерден

Сат, 05/11/2024 - 19:50