Sober Gold против Rate-Cut Circus Show

Авторизован Мэтью Пьепенбургом через VonGreyerz.gold,

Бедная Америка. Бедный Джером Пауэлл...

Настоящий скала, фальшивая улыбка

Не весело быть в открытой ловушке, и еще менее весело находиться в открытом упадке, кротко заявляя, что все в порядке.

У меня есть образ дяди Сэма (или графа Йеллена), свисающего со скалы с вынужденной (то есть политической) улыбкой.

Над обрывом — медведь гризли; под обрывом — лужа мечей.

Короче говоря: в любом направлении, которое вы выбираете, конечный результат беспорядочен.

И все же рынки все еще ждут, когда Пауэлл сделает правильный выбор.

Какой правильный выбор?

Сокращение темпов спасения?

На сегодняшний день рынки, каламбуры и последователи цирка FOMC все задаются вопросом, когда продвигаемое Пауэллом снижение ставок придет, чтобы спасти разделенные Штаты Америки и ее жаждущие доллара, зависимые от долга «нарративы роста». "

В январе Пауэлл «руководил» снижением ставок, и, таким образом, как раз по сигналу, Павловские рынки, которые реагируют на ликвидность ФРС так же, как Попайе реагирует на спины, разорвали север только на словах.

YTD, S&P, SPX и NASDAQ растут на растущих ставках, надеясь снизиться.

Даже золото и BTC растут на растущих курсах, что не имеет никакого традиционного смысла, если, конечно, рынки просто не ждут неизбежного снижения ставок, верно?

И кто может их винить? Ведь Пауэлл продвигал то же самое, и Пауэлл, Голос «временной инфляции» Никогда не говори неправильно, да?

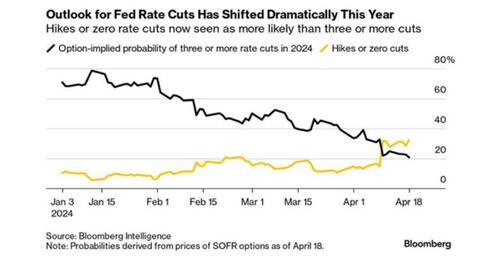

Но теперь майские рынки и даже Bloomberg Intelligence Reports вслух задаются вопросом о полном отсутствии снижения ставок на 2024 год.

Так что же это будет? Чем выше, тем дольше? Больше никаких сокращений? Три сокращения в 2024 году?

Для чего это? Откуда ты знаешь?

Разбить карты Таро? Почитать Пальму Пауэлла? Умоляешь?

Вот мой взгляд: перестаньте заботиться, потому что в любом случае мы в отчаянии.

Что касается снижения ставок, то для них дело довольно знакомое, как у меня. Мнениегде-то.

С триллионами долларов в UST в 2024 году и более 700 миллиардов долларов в зомби-облигациях от S & P делает то же самое, если Пауэлл не снизит ставки, то суверенные и корпоративные рынки облигаций будут смотреть вниз.

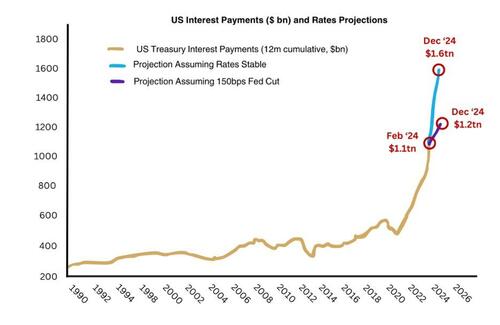

Это реально. Собственные данные BofA подтверждают, что дядюшка Сэм рассчитывает на 1,6 трлн долларов в виде процентных платежей к концу года, если Пауэлл не снизит ставки в ближайшее время.

Это также год выборов, и хорошее снижение ставок будет попутным ветром для действующего президента. Белый дом нуждается во всех возможных лифтах.

Так почему бы Пауэллу не сократить?

Официальный ответ, который, кстати, никогда не является полученным ответом, заключается в том, что Пауэлл и его «зависимые от данных» ФРС по-прежнему обеспокоена инфляцией, которая не достигла целевого уровня 2%, что бы это ни было.

Если верить этому нарративу, то для победы в войне с инфляцией по-прежнему необходимы более высокие ставки. "

Большая ирония и комедия, однако, заключается в том, что фактическая инфляция, как напоминает даже Ларри Саммерс (или Джон Уильямс из Shadow Stats), находится глубоко в двузначных числах, и, следовательно, «зависимость данных» ФРС является не чем иным, как комической ложью «манипулирования данными». "

Еще одним примером отсутствия снижения ставок является особенность Пауэлла в том, что он совершил «ошибку Волкера» в 1980 году, когда тогдашний председатель ФРС, полагая, что инфляция была подавлена, слишком быстро снизил ставки, и то, что последовало за этим, было драматической специей: Еще больше инфляции.

Возможно, у Пауэлла есть аналогичный подвиг: слишком рано резать и получать больше инфляционного яйца на свой политически двуликий коричневый?

Кроме того, если Пауэлл снизит ставки, спрос на UST, уже являющийся глобальной шуткой с 2014 года, может наблюдать, и США выживут от других, покупающих их творчески нелюбимые долговые расписки.

Сокращение ставок или ряд сокращений ставок только увеличат это эмбарго на отставание в спросе и, следовательно, окажут даже большое давление на поиск новых источников поддельных денег для оплаты. Творчески жалкая вкладка бара Америки.

Короче говоря, случаи могут быть сделаны для любящих сокращений ставок, а случаи могут быть сделаны для неснижения ставок, но без уважения к тому, что происходит, случай для ощутимого сокращения Америки остается прежним.

Вот почему.

Безрезультатный сценарий

Если Пауэлл останется выше и дольше, почти все (от акций и облигаций до ипотечных кредитов и экономики) рухнет, но доллар США — по крайней мере, если судить по относительной силе DXY.

В связи с этим Америка может перетащить на себя роль одной из лучших пород на мировой фабрике валютных клеев.

Но вскоре после этого растущая стоимость процентов дяди Сэма на постоянно растущем выпуске UST станет настолько высокой, что единственный способ заплатить за эти более высокие ставки будет через поддельные деньги, которые, я напоминаю мистеру Пауэллу, являются, ну: инфляционными.

Это классический, но, несомненно, реальный вопрос «Финансового доминирования», который просто означает, что война Пауэлла с инфляцией через повышение ставок иронично заканчивается инфляционной конечной игрой ликвидности.

Мы видели этот же патч (рост ставок и QT) в 2018 году, что привело к падению ставок и неограниченному QE к 2020 году.

Но, опять же, большинству инвесторов кажется, что такая история (и, следовательно, урок) слишком далека, чтобы ее вспомнить.

Конечно, ФРС и BLS тогда... Недооценка фактической инфляции.

Три или более срезанных сцены

В качестве альтернативы, Пауэлл может снизить ставки в 2024 году, ослабить доллар США, спасти дебетовые (и, следовательно, процентные) фондовые рынки и позволить инфляции ползти дальше на север, поскольку Белый дом Байдена стремится подкупить электорат.

Конечно, ФРС и BLS тогда... Недооценка фактической инфляции.

Короче говоря, и в эхтер-сценарии, конечная игра является инфляционной, и, как бы неправильно ни была сообщена шкала ИПЦ, чтобы скрыть это эмбарго, присущая покупательная способность доллара США (таяние ледяной чашки), с помощью которой многие измеряют свое здоровье, будет становиться все более и более погодными, так как богатые становятся немного менее богатыми, а бедные американские крепостные просто забиваются на колени.

Но это урок и предостережение нации и экономики, находящейся во власти центрального банка, а не открытие естественных и свободных цен.

Не очень свободная рыночная реальность

Печальный факт заключается в Капитализм давно умер.

Вместо этого Мы все медленные лягушки в пределах Централизованная экономика Кто центральные планировщики/банкиры, в сговоре с неудавшейся, патологически жаждущей власти и покупающей голоса «лидерством» DC, который примерно в 1913 году продал нацию вниз по реке фатальной долговой трясины, оплаченной фальшивой ликвидностью и открытой фантазийной политикой мейнстрима, что можно спасти страну с большим, ну... долгом.

Или, проще говоря, США будут отчаянно стремиться к тому, чтобы раздуть свою долговую катастрофу (и увеличить свой индекс целостности здоровья) на спинах первоначальных граждан, напуганных инфляцией.

Но, как однажды заметил Джон Кугар Мелленкамп, «Пусть Америка...»

Справедливости ради, однако, такие исторические сползания в открытую посредственность и трясину долга, основанную на валюте, не являются чем-то новым.

[Игнорированные] уроки истории

Все Неудавшиеся страны прибегают к убийству своих валют Для того, чтобы выиграть время и «спасти» систему, математически предполагается возможность сохранения.

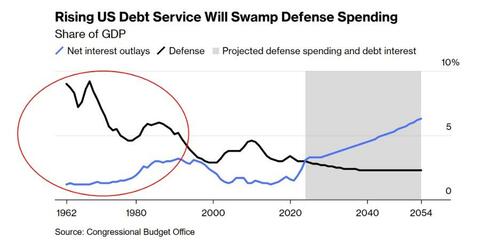

Как Ниль Фергюсон Недавно напомнил, "любая великая держава, которая тратит на обслуживание долга больше, чем на оборону, не будет оставаться великой очень долго. Правда о Габсбургской Испании, Древнем полку Франции, Британской империи... ?

Нас свободно укладывает в кучу то, что так мало «сложных» партнеров по рынку понимают простые (хотя и творчески «отмененные») уроки и закономерности вчерашнего дня.

История, гораздо больше, чем MBA или прогнозы ваших менеджеров по частному капиталу в банках X, Y или Z, могут научить дальновидных инвесторов, как и где позиционировать себя.

Растущее золото получает последнее слово

Эта медленная, но затем внезапная смерть бумажных денег, наблюдаемая бесчисленное количество раз в нашем коллективном прошлом, но игнорируемая нашими коллективными политиками и дневными трейдерами, делает подтвержденные историей антифиатные решения, такие как золото, слишком знакомыми, чтобы их игнорировать.

И все же, как мой колледж Эгон Грейерц Недавно замеченный, Только около 0,5% мировых финансовых активов приходится на золото.

Короче говоря, игнорирование (или невежество) падает вперед.

Но когда Этот относительный конечный активДостигает и превосходит свое 40-летнее среднее распределение всего в 2%, 4-кратное увеличение спроса на золото и, следовательно, цены будет только началом окончательного ответа золота на несостоятельные деньги.

Тем временем цирк продолжается.

На данный момент явные трейдеры и спекулянты могут, хотят и должны следить за DXY (и долларом), который, как и рынки, может и будет вращаться на крыльях огромного спектра текущих и расширяющихся трюков с ликвидностью (задний QE), от общего счета казначейства, рынков репо и дополнительных ставок кредитного плеча до ежеквартальных объявлений казначейства.

Эти же трюки (искусственная перетасовка кресел на «Титанике») могут иметь краткосрочные последствия для перемещения оборудования, возможно, покупая больше времени для «рога» и напрямую поддерживаемого ФРС корзинного дела S&P и др.

Но те же самые трюки с ликвидностью скрываются на простом месте: финансовые проблемы Америки перешли от эмбарго к отчаянному уровню айсберга, и инвесторы измеряют свои доходы, поддерживаемые ликвидностью, открытым распределенным долларом.

Как сказал бы Ф. Гамп: «Глупость — это то же самое, что глупость. "

От кипячения лягушки до полностью приготовленной

Налоговые поступления и дебетовые прогнозы ВВП никогда не будут успешными, чтобы заткнуть дыру в носу тонущего американского дебетового корабля.

Несмотря на то, что говорит пойманный в ловушку Пауэлл или раздвоенный округ Колумбия, единственный вариант вперед - инфляционный (с небольшим количеством войны, чтобы держать нас лишенными).

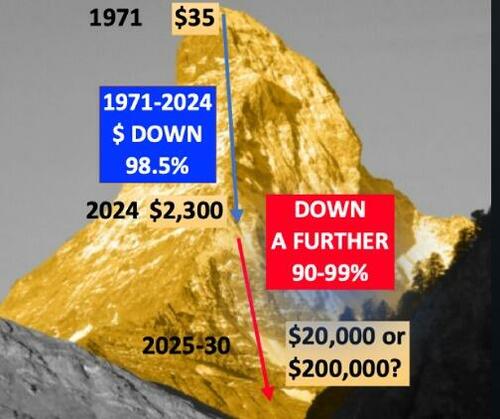

На самом деле, с тех пор, как Никсон отделился от золота в 1971 году, эта лягушка кипела к доллару США, теряя покупательную способность по отношению к физическому золоту на уровнях, которые сейчас слишком чужды, чтобы их игнорировать.

Однако апологеты справедливо утверждают, что в сочетании с другими валютами, включая бедную японскую иену, которая переживает многолетние минимумы по отношению к доллару США, доллар США является лучшим «относительным выбором». "

Но зачем сравнивать одну фиатную валюту с другой, когда золото превосходит их все?

Просто мысль, да?

Тайлер Дерден

Туэ, 05/07/2024 - 07:20

![W MOPS bez uciążliwości powtarzalnych wniosków o zasiłki [Projekt nowelizacji]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)