Фьючерсы в США снижаются, так как глобальный рынок растет второй день

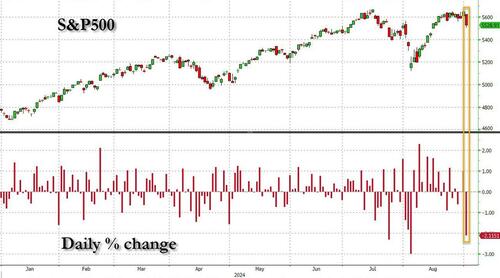

Фьючерсы на индекс акций США упали, указывая на продолжающуюся распродажу на Уолл-стрит после спада во вторник, когда ужасные производственные данные PMI и ISM привели к возобновлению беспокойства о том, что может надвигаться рецессия. Фьючерсы на S&P 500 упали на 0,4%, в то время как контракты на индекс Nasdaq 100 снизились на 0,8% в 8.00 утра по восточному времени, поскольку NVDA продлила свои рекордные убытки, которые привели к тому, что во вторник на сессии была уничтожена рыночная капитализация в размере 280 миллиардов долларов, после того, как отчет Bloomberg попал сразу после закрытия, что Министерство юстиции Камалы направило повестки в суд производителю чипов. NVDA вызвала падение акций Nasdaq на 3,2% во вторник: акции падают, поскольку прибыль компании на прошлой неделе не оправдала самых высоких ожиданий. Потери в Европе и Азии были более глубокими, трейдеры все еще были потрясены скоростью и серьезностью отступления США, в то время как VIX поднялся выше 22. Доходность казначейства упала на 2bps до 3.82%, в то время как доллар ослаб впервые за шесть лет, поскольку иена увеличила прибыль, а USDJPY торговался на уровне 145. На макро фронте у нас есть заявки на ипотеку (1,6% против 0,5% на прошлой неделе), торговый баланс, вакансии JOLTS, а также окончательные июльские заводские заказы и отчеты по товарам длительного пользования.

В премаркет-трейдинге Nvidia упала на 1,9% после того, как Bloomberg сообщил, что Министерство юстиции США направило повестки в суд производителю чипов, а также другим компаниям, поскольку оно искало доказательства того, что доминирующий поставщик процессоров ИИ нарушил антимонопольное законодательство. Zscaler упал на 16% после того, как компания, занимающаяся программным обеспечением безопасности, дала прогноз на весь год, который слабее, чем ожидалось, как по скорректированной прибыли, так и по выручке. Вот некоторые другие известные премаркеты:

- Asana упала на 12% после публикации результатов 2Q и прогноза 3Q. Компания также заявила, что финансовый директор Тим Ван покидает пост и будет заменен Сонали Парех.

- Clover Health вырос на 10% после того, как его подразделение Counterpart выиграло контракт с медицинской группой Iowa Clinic.

- Доллар Дерево упало на 12% после того, как руководство снизило годовой прогноз компании, поскольку потребители с более высоким доходом остаются осторожными в своих расходах.

- GitLab выросла на 12% после того, как компания сообщила о результатах второго квартала, которые превзошли ожидания и повысили прогноз на весь год.

- Hormel Foods упала на 5,4% после того, как компания снизила прогноз продаж в финансовом году.

- PagerDuty упал на 14% после того, как компания сократила свой годовой прогноз выручки.

Индекс S&P 500 во вторник упал больше всего с 5 августа, когда опасения рецессии вызвали кратковременный обвал. В то время как Nasdaq 100 имел самое большое снижение с 24 июля, когда Nvidia разбилась.. Снижение произошло после того, как производственный показатель ISM показал, что активность сокращалась пятый месяц подряд, в то время как комментарии в производственном отчете S&P PMI были откровенно апокалиптическими.

Внезапное ухудшение настроений о рисках происходит как раз тогда, когда акции США приближались к рекордно высокому уровню, установленному в середине июля. Другие ключевые данные для просмотра на этой неделе включают июльские вакансии в среду, услуги PMI и заявления о безработице в четверг и несельскохозяйственные зарплаты в пятницу. Эти данные могут пролить свет на то, насколько и как быстро Федеральная резервная система снизит процентные ставки после того, как председатель Джером Пауэлл в прошлом месяце телеграфировал о сентябрьском сокращении.

Инвесторы находятся в режиме ожидания и пытаются расшифровать вероятности рецессии в США и то, как ФРС будет адаптироваться. Винсент Джувинс, стратег по глобальному рынку в J.P. Morgan Asset Management. Но даже если бы у нас были разочаровывающие данные о занятости в США на этой неделе, для нас слишком рано называть рецессию, особенно с устойчивым потреблением. "

Ожидается, что отчет о вакансиях в США в среду продемонстрирует дальнейшее охлаждение на рынке труда после вчерашних данных, показывающих пятый месяц подряд сокращения производственной активности. По мере того, как фокус рынка смещается от инфляции к опасениям по поводу экономического роста, негативные макроданные все чаще превращаются в боль для акций и других рисковых активов.

На данный момент трейдеры ожидают, что Федеральная резервная система начнет смягчение политики в сентябре и снизит ставки более чем на два полных процентных пункта в течение следующих 12 месяцев - самое крутое падение за пределами спада с 1980-х годов. Данные платежных ведомостей, подлежащие оплате в пятницу, считаются решающими в формировании величины первоначального снижения ставки. «Неутешительное число немного напугает рынки», - сказал Нил Биррелл, главный инвестиционный директор Premier Miton Investors. «Вокруг просто отсутствует определенность. Я не достаточно смел, чтобы сказать, что куплю падение в среду, когда цифры выходят в пятницу. "

Европейские акции последовали за их азиатскими аналогами ниже после худшего дня Уолл-стрит после августовского обвала. Stoxx 600 падает на 1%, что обусловлено снижением доли технологий. Европейские акции класса люкс упали, а LVMH и Richemont заметно отстают, поскольку Morgan Stanley снизил свои целевые цены на эти две акции на фоне опасений по поводу ослабления спроса со стороны китайских клиентов. Вдобавок к мраку, швейцарские производители роскошных часов обращаются к правительству за финансовой помощью, чтобы помочь им пережить спад спроса.

Среди индивидуальных грузчиков LVMH -2,4%, Richemont -4,3%, Hermes -1,3%, Swatch -2%, Ferragamo -2,3%, Moncler -2,2%, Kering -2%, Brunello Cucinelli -1,5%, Hugo Boss -1,3%, Burberry -1,1%. В отдельных заметках аналитик Morgan Stanley Эдуар Обин сокращает PT LVMH с 760 до 715 евро, а также снижает оценки

Ранее на сессии азиатские акции понесли убытки на широкой основе после технологической распродажи в США во вторник. Тайваньский индекс Taiex упал на 5,3%, а TSMC упал на фоне рекордного уничтожения Nvidia. Японский Nikkei упал более чем на 3,5%, а корейский Kospi потерял почти 3%. Китайские индексы являются относительными лидерами, при этом индекс CSI 300 снизился менее чем на 0,5%. Hang Seng упал примерно на 1,1%.

В иностранной валюте иена является самой сильной из валют G-10, увеличившись на 0,2%. Индекс Bloomberg Dollar Spot упал на 0,1%.

В ставках казначейские облигации богаче по всей кривой с прибылью, возглавляемой фронтендом и животом, закручиванием спредов 2s10s и 5s30s, чтобы расслабить большинство сглаживающих движений вторника. Урожаи Front-end в США богаче примерно на 3bp, урожаи Long-end менее чем на 2bp, оставляя 2s10s, 5s30s немного круче. 10-летние около 3,81% - это ~ 2bp богаче в день, отставая от облигаций в секторе на ~ 3bp, позолоты на 1,5bp. Более высокие показатели по основным европейским ставкам следуют за резкой распродажей акций в Азии, поскольку во всем мире наблюдается неприятие рисков. Сессия в США включает в себя несколько экономических данных, возглавляемых вакансиями JOLTS, при этом политики ФРС настроены на признаки слабости на рынке труда, чтобы направлять политику.

В сырьевых товарах нефть немного подорожала после падения до девятимесячного минимума, поскольку Reuters изменил свою пятничную историю, и теперь «сообщает», что ОПЕК+ может не увеличить добычу в конце концов (как мы сказали). Фьючерсы на Brent, международный эталон, выросли выше 74 долларов за баррель после почти 5%-го обвала во вторник. West Texas Intermediate вырос на 0,8% после падения ниже $70 впервые с начала января. Спотовое золото падает на 14 долларов до 2479 долларов за унцию. Железная руда и медь также находятся в красном.

Глядя на сегодняшний календарь, мы получаем июльский торговый баланс (8:30 утра), июльские вакансии JOLTS и заводские заказы (10 утра) и Fed Beige Book (2 вечера). Спикеров ФРС не планируется; Уильямс и Уоллер выступят в пятницу

Рыночный снимок

- Фьючерсы S&P 500 снизились на 0,4% до 5 521

- STOXX Europe 600 снизился на 0,9% до 515,19

- MXAP снизился на 2,5% до 181,21

- MXAPJ снизился на 1,9% до 561,58

- Nikkei снизился на 4,2% до 37 047,61

- Topix снизился на 3,7% до 2,633,49

- Индекс Хан Сена снизился на 1,1% до 17 457,34

- Shanghai Composite снизился на 0,7% до 2,784,28

- Sensex снизился на 0,3% до 82 284,17

- Австралия S&P/ASX 200 снизился на 1,9% до 7 950,48

- Kospi снизился на 3,1% до 2 580,80

- Немецкая 10Y доходность упала на 3,4 б/с на 2,24%

- Евро вырос на 0,1% до $1,1056

- Brent Futures снизился на 0,4% до $73,49 за баррель

- Золото упало на 0,6% до $2 479,05

- Индекс доллара США снизился на 0,18% до 101,65

Лучшие ночные новости

- Nvidia, похоже, намерена продлить вчерашнюю потерю стоимости в 279 миллиардов долларов - самую большую за всю историю акции США. Министерство юстиции направило повестки в суд Nvidia и другим технологическим компаниям в рамках эскалации антимонопольного расследования. BBG

- ОПЕК+ обсуждает возможную задержку роста добычи нефти, запланированного на октябрь, после того, как цены упали до самого низкого уровня с прошлого года. Нефть WTI подорожала после более раннего скольжения ниже $70. Рейтер

- Китай рассматривает возможность снижения процентных ставок по ипотечным кредитам на сумму до 5,3 триллиона долларов в два этапа, чтобы снизить затраты по займам для миллионов семей, смягчая при этом давление прибыли на свою банковскую систему. Финансовые регуляторы предложили снизить ставки по непогашенным ипотечным кредитам по всей стране на общую сумму около 80 базисных пунктов, что является частью пакета, который включает ускоренные сроки, когда ипотечные кредиты будут иметь право на рефинансирование. BBG

- Инвестиционные банки сокращают свои прогнозы роста для Китая, полагая, что Пекин рискует не достичь своей официальной цели в 5%, поскольку доверие к второй по величине экономике мира снижается. FT

- Центральный банк Чили, как и ожидалось, снизил ставки на 25 б.п., а центральный банк Канады, как ожидается, сделает то же самое в 9:45 утра по восточному времени (после сокращения от ЕЦБ 9/12 и FOMC 9/18). BBG

- Volkswagen защитил планы по закрытию немецких заводов, заявив, что из-за снижения продаж было слишком много двух заводов. BBG

- США готовятся к окончательному прекращению огня в Газе, а Нетаньяху настаивает на том, чтобы сохранить войска ЦАХАЛа вдоль границы между Газой и Египтом, что является основным препятствием для сделки. Вайо

- Камала Харрис собирается предложить расширить налоговые льготы для стартапов, одна из серии политических идей, которую ее кампания внедряет на этой неделе, направленная на помощь предпринимателям и малому бизнесу. План, который г-жа Харрис объявит во время выступления в Нью-Гэмпшире, позволит новым компаниям вычесть до 50 000 долларов США в начальных расходах. Этот шаг увеличит в десять раз вычет в размере 5000 долларов, который компании теперь могут требовать за расходы, такие как реклама и заработная плата, которые они понесли до начала работы. Нью-Йорк

- US Steel закроет заводы и, вероятно, перенесет свою штаб-квартиру из Питтсбурга, если запланированная продажа Nippon Steel рухнет. WSJ

- Американские строители жилья столкнулись с крупнейшим кредитным кризисом за более чем десятилетие, при этом банки сократили кредитование для жилищного строительства более чем на 10%. Американские банки имели $92 млрд кредитов, выданных для финансирования строительства жилья для одной-четырех семей в квартале до конца июня, по сравнению с $102 млрд год назад. Это самое большое годовое падение за более чем десятилетие, согласно анализу BankRegData самых последних данных Федеральной корпорации по страхованию вкладов. Это был пятый квартал подряд, в котором сократилось кредитование на строительство жилья. FT

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались с потерями по всем направлениям после ужасной сессии на Уолл-стрит, в которой произошел технологический разгром, вызванный недостатком чипов, с аналогичной картиной, наблюдаемой в APAC, когда такие компании, как SK Hynix, открывают более 9%. ASX 200 увидел потери, вызванные майнерами и технологиями, после аналогичной отраслевой картины в штате, в то время как недостатки были несколько смягчены тяжелым здравоохранением и телекоммуникациями. Индекс увеличился после промаха QQ ВВП. Nikkei 225 почувствовал двойной удар от технологического спада в сочетании с более сильным JPY, при этом индекс упал ниже 38 тыс. и в конечном итоге составил 37 тыс. от закрытия 38 728,50 во вторник. Hang Seng и Shanghai Comp также стали жертвами региональных потерь, причем первые видели свои нефтяные названия с самой глубокой потерей. Caixin Services PMI ухудшился, но сопровождающие комментарии были более радужными.

Лучшие азиатские новости

- Bank of America сократит 2024 год ВВП Китая прогнозируется на уровне 4,8% (до 5,0%).

- Главный секретарь кабинета министров Японии Хаяси сказал, что внимательно следит за движением внутреннего и внешнего рынка с чувством срочности; будет проводить управление фискальной и экономической политикой, тесно сотрудничая с BoJ; Важно спокойно оценивать движение рынка.

- PBoC впрыскивал 700 млн юаней через 7-дневное обратное репо с постоянной скоростью 1,70%

- Китай Август Прелим розничные продажи автомобилей -1% Y/Y, через PCA; +11% M/M.

- Китай планирует снизить ставки по ипотечным кредитам в два этапа, чтобы защитить банки, ссылаясь на источники Bloomberg; регуляторы предложили снизить ставки по непогашенным ипотечным кредитам в общей сложности на 80 млрд. ускоренные сроки, когда ипотека может быть рефинансирована.

Европейские биржи Stoxx 600 (-1%) начали сессию значительно ниже, получив импульс от слабой сессии APAC в одночасье, поскольку она продолжила давление под руководством ИИ, наблюдаемое на Уолл-стрит во вторник. После этого настроение постепенно улучшалось, но твердо остается в красном. Европейские секторы полностью в минусе; Напиток и табак занимают первое место, в то время как технологии явно отстают. Подобные ASML открылись ниже примерно на 6%, догоняя слабость NVIDIA во вторник. Фьючерсы на акции США (ES -0,3%, NQ -0,5%, RTY -0,2%) находятся на заднем плане, продолжая слабость NVIDIA, наблюдаемую на предыдущей сессии, поскольку настроения риска продолжают оставаться подавленными.

Лучшие европейские новости

- Казакс из ЕЦБ сказал, что ЕЦБ может предпринять шаги по снижению ставок на следующем заседании; темпы роста заработной платы замедляются; говорит, что мы можем снизить ставки, но должны оставаться осторожными.

- Циполлоне из ЕЦБ сказал, что инвестиции остаются слабыми, что говорит о том, что фирмы не верят в сильное восстановление через Le Monde; в целом на пути к инфляции; данные до сих пор подтверждают наше направление движения и надеются, что это позволит ЕЦБ продолжать быть менее ограничительным. Существует реальный риск того, что позиция может стать слишком ограничительной.

- Стурнарас из ЕЦБ говорит, что даже при большем сокращении ставок политика останется ограничительной.

- Экономика Германии сократится на 0,1% в 2024 году (предварительный прогноз + 0,2%), через IFW / Kiel; 2025 0,5% (предварительный прогноз 1,1%)

- Финансовый директор Volkswagen (VOW3 GY) считает, что в Европе спрос на 2 млн автомобилей ниже пика; европейский автомобильный рынок не вернется к прежним размерам; его избыточные мощности в Европе составляют 500 тыс. автомобилей или два завода. Необходимо повысить производительность и снизить затраты/уменьшить сложность.

- Представители британских банков, как ожидается, встретятся с канцлером Ривзом в ближайшие дни, чтобы обсудить опасения по поводу возможного увеличения банковских налогов, ссылаясь на источники Reuters; источники ожидают, что Казначейство будет стремиться увеличить существующую надбавку к прибыли.

Форекс

- Доллар является плоским и торгуется в довольно оживленном диапазоне 101,57-73; в настоящее время в пределах диапазона предыдущего дня. Сегодня см. данные о вакансиях US JOLTS.

- EUR постепенно укрепляется и торгуется в верхней части сегодняшнего диапазона 1,1039-62 и, как правило, не тронут рядом спикеров ЕЦБ. Композитный финал EZ ИМТ были пересмотрены незначительно ниже, но в конечном итоге мало повлияли на одновалютность.

- GBP плоский и держится в узком диапазоне 1.3102-27. Кабель хорошо держится в пределах довольно широкого диапазона 1,3088-3148 предыдущего дня; с точки зрения Великобритании, он остается тонким.

- JPY сегодня более устойчив, в основном благодаря своему статусу «безопасного убежища», учитывая продолжающийся спад настроений риска; ценовое действие, которое в значительной степени является продолжением сильного давления, наблюдаемого в USD / JPY на предыдущей сессии. USD/JPY в середине диапазона 144.76-145.56.

- Антиподы - это небольшие отстающие по сравнению с аналогами G10, на которых оказывают влияние продолжающиеся настроения риска, наблюдаемые на рынках. Наряду с этим, PMI китайских Caixin Services были слабее, чем предыдущие, добавляя к и без того слабому китайскому спросу.

- PBoC установил среднюю точку USD/CNY на уровне 7.1148 против exp. 7.1167 (предыдущее 7.1112)

Фиксированный доход

- UST немного прочнее, чем US JOLTS Job Openings, что знаменует собой первое освобождение рабочих мест в преддверии ADP и NFP в течение недели. В настоящее время к середине от 114-00+ до 114-09 границ, затмевая вчерашние лучшие.

- Бунды предлагаются с учетом общего тона риска. Занятое утро данных и ЕЦБ говорят, но ничего, что вызвало какие-либо реальные ценовые действия. Бунды столкнулись с небольшим сопротивлением около пика 134,37, а 28 августа чуть выше — 134,39.

- Потолки более прочные, вписывающиеся в вышеуказанное. Финальные индексы PMI в Великобритании были подвергнуты умеренным пересмотрам в сторону повышения, но соответствие показателям EZ не вызвало никакой реакции. Потолки удерживаются на пике 99,25 WTD во вторник.

- Германия продает 0,438 млрд евро против exp. EUR 0,5 млрд 1,00% 2038 Bund & EUR 0,818 млрд против exp. 1 млрд 2,60% 2041 Bund.

Товары

- Сырая в красном снова. Короче говоря, ценовое действие является продолжением движений во вторник, которые были вызваны Ливией / возвращением различных нефтеперерабатывающих заводов / тон риска с дальнейшим давлением со стороны мягких китайских PMI. В настоящее время показатели снижаются на фоне сообщений о том, что Китай планирует снизить ставки по ипотечным кредитам. Брент Ноябрь держит около 73,85 доллара США за баррель, после того, как он опустился до 72,63 доллара США за баррель.

- Спотовое золото находится в красном цвете, проскальзывая дальше от отметки в 2500 долларов США / унция, несмотря на то, что отрицательный тон риска с JPY снова превзошел XAU; в настоящее время он упал до минимума в 2480 долларов США / унция, чуть ниже 21-DMA на 2483 доллара США / унция.

- Базовые металлы торгуются на задней ноге, в соответствии с общим тоном. 3M LME Медь продолжает падать ниже отметки в 9 тысяч долларов.

- Заместитель министра энергетики России Сорокин заявил, что мировой спрос на СПГ может вырасти до 580-600 млн тонн в год в ближайшие несколько лет; западные санкции против России не остановят развитие сектора СПГ.

- Teamsters на нефтеперерабатывающем заводе Marathon Petroleum в Детройте (140 тыс. баррелей в сутки) объявили забастовку 4 сентября.

Геополитика: Ближний Восток

- "" По оценкам, Вашингтон представит свой новый план сделки по обмену к пятнице, сообщает Sky News Arabia со ссылкой на Walla News.

- Израильские официальные лица проинформировали посредников об одобрении Тель-Авивом выхода из коридора Филадельфий на втором этапе сделки через Sky News Arabia.

- «Военные США объявили об уничтожении ракетной системы Хути в районе, находящемся под их контролем в Йемене», — сообщает Sky News Arabia.

Геополитика: Украина/Россия

- Украинская ПВО участвовала в отражении второй волны российских воздушных атак на Киев в одночасье, по словам военных страны; участвовала в отражении атаки беспилотников на западный город Львов, недалеко от польской границы.

- Польша активировала самолеты для обеспечения безопасности воздушного пространства в третий раз за восемь дней после того, как Россия нанесла удары по Украине.

- Российский Кремль заявил, что Россия учитывает, что Украина «будет» использовать оружие большой дальности США в своих атаках вглубь российской территории.

- Российский Кремль заявил, что работа по изменению ядерной доктрины России вызвана действиями Запада.

- Россия и Китай работают над участием президента Си в саммите БРИКС в Казани, сообщает Риа.

Календарь событий США

- 07:00: Aug. MBA Ипотечные заявки, до 0,5%

- 08:30: Июльский торговый баланс, est. - $79b, prior - $73.1b

- 10:00: July JOLTs Job Openings, est. 8.1m, prior 8.18m

- 10:00: Заказы фабрики в июле, est. 4,8%, предварительные -3,3%

- Июльский завод заказал Ex Trans, до 0,1%

- 10:00: Июль Заказы на товары длительного пользования, est. 9.9%, prior 9.9%

- Июль Дюраблес-Меньший транспорт, est. -0,2%, предыдущие -0,2%

- Июльские товары Cap Корабль Nondef Ex Air - 0,4%

- Июль Cap Goods Orders Nondef Ex Air, ранее -0,1%

- 14:00: Федеральная резервная система выпустила бежевую книгу

Джим Рид из DB завершил ночную обертку

Поскольку сентябрь начался после праздника Дня труда в понедельник, вчерашний месяц стал самым худшим месяцем года для риска с заметной распродажей. Индекс S&P 500 (-2,12%) показал худшие ежедневные показатели со времен глобальных потрясений 5 августа и включил самое большое падение рыночной капитализации в истории для одной акции. Nvidia (-9,53%) потеряла $279 млрд за день.

Главным катализатором распродажи первоначально была последняя производственная печать ISM, которая возобновила опасения инвесторов о том, что экономика США исчерпала небольшой импульс. Выпуск снова оказался ниже ожиданий, на 47,2 в августе (против 47,5 ожидаемых), что было лишь скромным пикапом от разочаровывающего июльского чтения. Кроме того, новый субкомпонент заказов упал до самого низкого уровня с мая 2023 года — 44,6. Так что на самом деле не было много хороших новостей, на которых можно было бы сосредоточиться, и это добавилось к оптимистичному фону в преддверии важного отчета о рабочих местах в США в пятницу. По этому показателю подкомпонент занятости поднялся с 4-летнего минимума в 43,4 в прошлом месяце до 46,0, но это все еще низко, а 17-й месяц ниже 50 за последние 20 месяцев. Тем не менее, это был период, когда общая заработная плата была сильной, поэтому прочтение производства для остальной части экономики, безусловно, не является автоматическим.

Все это рассматривалось как мягкий отчет, и в ответ на риск активы увидели резкий распродажу, которая только расширилась по мере продвижения сессии. Потери были обусловлены более циклическими секторами: NASDAQ (-3,26%) и Mag-7 (-3.36%) показали еще большее снижение, чем S&P 500. Индекс полупроводников Филадельфии (-7,75%) показал худший суточный спад с марта 2020 года на фоне резкого падения с Nvidia (-9,53%), что стало худшим снижением с апреля. Что еще более примечательно, это стало самым большим ежедневным снижением рыночной капитализации компании: 279 млрд долларов были стерты из оценки Nvidia. Nvidia подверглась дальнейшему давлению через несколько часов после того, как Bloomberg сообщил, что получил повестку в суд от Министерства юстиции США, которое расследует ее позицию в качестве доминирующего поставщика вычислений ИИ. Фьючерсы S&P 500 и NASDAQ увеличили свои потери за одну ночь, снизившись на -0,49% и -0,67% соответственно.

В то время как акции технологических компаний привели к вчерашним потерям, разворот был довольно широким, и Russell 2000 также упал на 3,09%. Равновесный индекс S&P 500 снизился на -1,33%, а оборонные сектора ограничили его снижение. Возобновленная волатильность также показала скачок индекса волатильности VIX +5,17 пт до 20,72, что является вторым по величине скачком за два года после 5 августа этого года и самым высоким закрытием в этом году, за исключением 7 дней в начале августа. Другие рискованные активы также оказались под давлением: спреды US IG (+4bps) и HY (+16bps) показали наибольшее расширение с момента шока 5 августа.

С этим выпуском ISM инвесторы также увеличили вероятность того, что ФРС начнет с снижения ставки на 50 б.п. через пару недель. Действительно, фьючерсы повысили вероятность с 31% в понедельник до 34% к закрытию вчера. Это более голубиное ценообразование было очевидно и на более длинном горизонте, и фьючерсы теперь оцениваются в 102 б/с сокращений к декабрьскому заседанию, по сравнению с 97 б/с в предыдущий день. В течение следующих 12 месяцев будет произведено 205 б.п. снижения ставок, что является мерой смягчения, которая с 1980-х годов материализовалась только на фоне рецессий.

Поскольку инвесторы оценили более значительное снижение ставок, это привело к новому ралли среди казначейских облигаций США, которое привело к доходности в 2 года (-5,3 млрд. Это самый низкий уровень закрытия доходности за 2 года с момента региональных банковских потрясений в начале 2023 года, а доходность за 10 лет (-7,2 б/с) также резко снизилась до 3,83% с небольшим дополнительным падением -0,38 б/с в одночасье. Это идет вразрез с сезонной тенденцией, поскольку в сентябре наблюдалось снижение Global Bond Ag за последние семь лет с доходностью 10 лет в 7 из последних 8 сентября. Тем не менее, осталось почти 4 недели месяца.

Очевидно, что большая часть сентября будет продиктована тем, как отчет о занятости выйдет в пятницу (DB ожидает +150 тыс. для заработной платы). Но сегодня рынок труда США будет оставаться в центре внимания с выпуском рабочих мест JOLTS в июле. Это то, что председатель ФРС Пауэлл часто цитировал, и последние месяцы предоставили доказательства того, что рынок труда остывает. Среди прочего, уровень увольнений тех, кто добровольно покидает свою работу, составил 2,1% в июне, что является самым низким показателем с 2020 года. А соотношение безработных на одну вакансию снизилось до трехлетнего минимума в 1,20. Поэтому, если сегодняшний отчет добавит признаков того, что рынок труда ослабевает, это может еще больше повысить ожидания того, что ФРС откроется с сокращением на 50 млрд.

Одним из факторов, который привел к снижению доходности, было недавнее снижение цен на нефть, что помогло ослабить опасения по поводу затяжного инфляционного давления. Например, цены на сырую нефть WTI снизились на 4,36% в день до $70,34 за баррель, что является их самым низким уровнем закрытия 2024 года, а также отмечает их худшие ежедневные показатели с ноября прошлого года. Отчасти это обусловлено факторами спроса, включая опасения по поводу ослабления экономики США. Но факторы предложения также сыграли свою роль, и вчера произошло заметное снижение цен после того, как Bloomberg сообщил, что может возникнуть сделка по восстановлению ливийского производства снова, основываясь на комментариях Садика Аль-Кабира, главы центрального банка, который бежал из Ливии. Учитывая, что в азиатские часы продолжаются рискованные настроения, цены на нефть снижаются еще на несколько десятых за ночь, а WTI падает ниже 70 долларов за баррель.

В Европе рынки следовали аналогичной, хотя и более мягкой схеме, чем США, торгуя в соответствии с более широким тоном риска на момент закрытия. Это означало, что индекс STOXX 600 (-0,97%) потерял позиции на второй день подряд, а индекс также показал худшие показатели с 5 августа. Интересно, что мы получили комментарии от главы центрального банка Литвы Симкуса, который назвал октябрьское снижение ставки после сентября «довольно маловероятным». Таким образом, это дало некоторый отпор тем, кто ожидает снижения ставок, может происходить более одного раза в квартал. Рыночные цены отражали это, и вероятность снижения ставки в октябре вчера составила 34%. Несмотря на это, суверенные облигации по-прежнему росли в соответствии с глобальным трендом, и доходность на 10yr bunds (-5,9bps), OATs (-3,6bps) и BTPs (-3.3bps) упала.

Распродажа рисков продолжается на азиатской сессии, и японский Nikkei (-3,31%) лидирует по убыткам в регионе после небольшого восстановления после первоначального падения на 4,04%, в то время как KOSPI (-2,67%) также заметно ниже. В других местах Hang Seng (-1,06%) также опускается ниже после скольжения до самого низкого уровня за три недели, причем CSI (-0,31%) и Shanghai Composite (-0,48%) также торгуются в красном цвете, но идут в своем собственном ритме, как они делали большую часть этого года.

Ранние утренние данные показали, что китайский индекс PMI Caixin за август расширился более медленными темпами по сравнению с июлем, причем индекс упал до 51,6 (v/s 51,8 ожидаемого) с 52,1. Рост ВВП Австралии во втором квартале замедлился до +1,0% в годовом исчислении (v/s +0,9%), что является самым слабым годовым темпом после рецессии 1990 года, за пределами пандемического периода Covid-19. Это последовало за пересмотренным ростом + 1,3% в предыдущем квартале.

На сегодняшний день, и американские данные включают в себя вакансии JOLTS, заводские заказы и торговый баланс за июль. Между тем, в Европе мы получим окончательные услуги и сводные PMI за август, а PPI еврозоны - за июль. Из центральных банков Банк Канады объявит о своем последнем политическом решении, ФРС выпустит свою «Бежевую книгу», и мы услышим от Виллероя ЕЦБ.

Тайлер Дерден

Свадьба, 09/04/2024 - 08:18

![Hamas zwrócił kolejne ciała zakładników. Izrael miał otworzyć ogień w Strefie Gazy [RELACJA]](https://cdn.wiadomosci.onet.pl/1/vZsk9lBaHR0cHM6Ly9vY2RuLmV1L3B1bHNjbXMvTURBXy9hOTgxYzNiMjdiZjUyNTY3ZWZlZjBjNzViNWU5NjIxNS5qcGeSlQMAzM_NDmzNCByTBc0JYM0GQN4AAqEwB6ExBA)