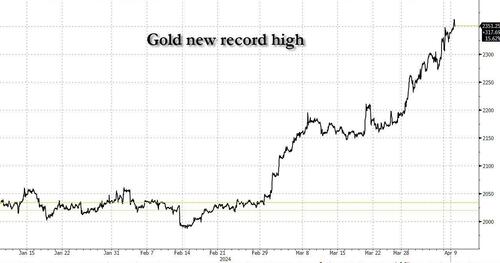

Фьючерсы в осторожной торговле опережают ИПЦ, поскольку золото взлетает до нового рекордного уровня

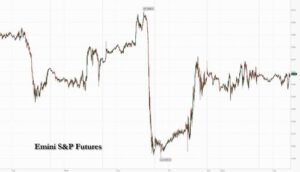

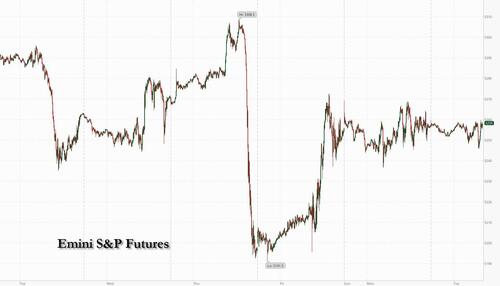

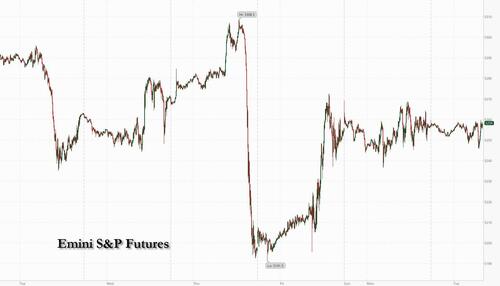

Фьючерсы на акции США торгуются в узком диапазоне, колеблясь между прибылью и убытками по мере роста облигаций, отбрасывая часть спада в понедельник, который отправил доходность на самый высокий уровень с ноября прошлого года в наращивании индекса потребительских цен в США завтра, что имеет решающее значение для решения ФРС, когда она начнет снижать процентные ставки; государственный долг в Великобритании и Германии последовал этому примеру, а доходность упала по кривой после того, как 20-летняя продажа облигаций Великобритании привлекла рекордный спрос со стороны инвесторов. По состоянию на 8:00 утра фьючерсы на S&P выросли на 0,1%, но торговались плотно вокруг неизменной линии, поскольку они продлили плоское закрытие понедельника на Уолл-стрит, когда торговля была самой тонкой с Рождества. Фьючерсы Nasdaq выросли на 0,2%, в то время как европейский Estoxx 50 снизился примерно на 0,5%, а технологии и промышленность привели к снижению. Сырьевые рынки лидируют по энергетике и металлам, а золото достигло нового рекордного уровня, поднявшись до 25-2365 долларов, прежде чем сравнять прибыль. Макрокартина сегодня легка, но следите за аукционом 3Y, который может дать некоторые подсказки для позиционирования инвесторов перед ИПЦ.

В дорыночной торговле имена Mag7 смешиваются с Semis up. BlackBerry выросла на 6,9% после того, как канадская софтверная компания объявила о сотрудничестве с AMD в области робототехники. Вот некоторые другие известные премаркеты:

- Акции ChargePoint упали на 4,3%, поскольку Goldman Sachs понизил рейтинг поставщика решений для зарядки электромобилей, чтобы продавать их с нейтрального уровня, в соответствии с ожиданиями более медленного рынка электромобилей в США. Goldman также понизил свой рейтинг по сектору Sensata до нейтрального с продаж.

- Акции Maxeon Solar упали на 16% после того, как прогноз выручки производителя солнечных панелей в первом квартале пропустил оценки.

Осторожность доминирует в настроениях перед инфляционным отчетом в среду, который, по прогнозам, покажет некоторое дальнейшее ослабление ценового давления, но может удивить рост после недавнего всплеска цен на нефть. Трейдеры также готовятся к объявлению ставок ЕЦБ в четверг, что может поддержать ставки на более раннее смягчение ЕЦБ, чем ФРС, и на начало сезона доходов в первом квартале. В то время как рынки сейчас поддерживают только два снижения ставок в США в этом году, Бывший президент ФРС Сент-Луиса Джеймс Буллард заявил, что три сокращения остаются «базовым делом». "

Для Мохита Кумара, стратега и главного экономиста по Европе в Jefferies, более важным будет обсуждение того, как ФРС отреагирует на любые признаки того, что устойчивость американской экономики колеблется. "" Правильный вопрос заключается в том, готова ли ФРС снизить ставки, если есть какие-либо признаки слабости. Кумар написал в записке клиентам. "И на этом мы обоснованно уверены, что если экономика ослабнет, мы увидим ослабление со стороны ФРС, которое поддержит настроения риска. "

В то время как экономисты, опрошенные Bloomberg, ожидают, что индекс потребительских цен покажет некоторое охлаждение инфляции, основной показатель, который исключает расходы на продовольствие и энергию, по прогнозам, вырастет на 3,7% по сравнению с годом ранее - выше целевого показателя ФРС в 2%. Опасения, однако, связаны с более горячими отпечатками в будущем, которые отражают продолжающийся всплеск золота, который вырос сегодня утром на 25-2365 долларов, новый рекордный максимум и вырос более чем на 17 процентов с середины февраля. Медь торговалась около 15-месячного максимума, поскольку предложение ужесточается, а мировое производство растет.

Мария Вейтман, глава отдела исследований фондовых рынков в State Street Global, сказала, что показатель онлайн-инфляции ее фирмы указывает на потенциально выше консенсуса. "Мы видели, что цены в каждом секторе, который мы отслеживаем, растут более высокими, чем в среднем, темпами в марте,- сказала она. Что касается корпоративных результатов, «мы по-прежнему беспокоимся о узости прибыли, где большая часть роста приходится на акции с высокой капитализацией, которые большинство компаний демонстрируют признаки стресса», — сказал Вейтман. «Падение маржи вызывает особую озабоченность, поскольку они, как правило, предшествуют увольнениям. "

Европейские акции падают, а потребительские товары, строительство и недвижимость отстают. FTSE 100 превосходит сверстников, добавляя 0,2%, DAX отстает, снижаясь на 0,6%. В отдельных движениях акций во вторник BP Plc поднялась до пятимесячного максимума после обновления, которое, по словам аналитиков, показало сильные показатели в торговле нефтью и газом. Renault SA продвинулась после обновления от аналитиков Barclays Plc. Добыча полезных ископаемых была ярким пятном в Европе, поскольку железная руда достигла своего самого большого двухдневного ралли за последние два года.

Ранее на сессии азиатские акции выросли на второй день, так как TSMC помогла увеличить акции технологических компаний из-за волнения инвесторов по поводу своих производственных планов в США. Индекс MSCI Asia Pacific Index вырос на 0,7%, при этом TSMC получила наибольший импульс после того, как США объявили о соглашении на 11,6 млрд долларов в виде грантов и кредитов, чтобы помочь чипмейкеру строить заводы. Тайвань привел к росту по всему региону, а его базовый индекс вырос на 1,9% до рекордного уровня. Акции также выросли в Гонконге, Японии и Австралии.

- Hang Seng и Shanghai Comp. были изменены с повышением бенчмарка в Гонконге, хотя психологически ключевой уровень 17 000 продолжал ускользать. И наоборот, материк отставал после очередной прохладной операции по ликвидности PBoC, в то время как премьер Ли недавно отметил, что неопределенность и сложность во внешней среде растут.

- Nikkei 225 продолжает извлекать выгоду из недавней слабости валюты, а USD / JPY находится в ожидании повторного теста 152,00.

- ASX 200 возглавляли майнеры, но рост был ограничен слабыми настроениями потребителей и смешанным бизнес-опросом.

В FX спотовый индекс доллара Bloomberg является плоским, в то время как NOK и SEK превосходят, а JPY и DKK отстают от G-10 FX. Иена зависла около 34-летнего минимума и около 152 уровня, который, по мнению многих, заставит японские власти действовать.

По ставкам растут казначейские обязательства, сравнивая некоторые потери понедельника, когда доходность за 10 лет выросла до самого высокого уровня с ноября. Бунды, позолоты следуют этому примеру, поскольку доходность по кривой падает; казначейские облигации богаче по кривой, по крайней мере, на 2 б.п., отслеживая больший выигрыш в основных европейских ставках. 10-летняя доходность казначейства около 4,39% снизилась более чем на 3 млрд. в день. Но дорожные узлы и позолоты в секторе на ~ 1,5 б.п., поскольку спреды кривой остаются в пределах около 1 б.п. от уровня закрытия понедельника. Фьючерсы Gilt и Bund остаются на лучших уровнях дня После 20-летней продажи облигаций в Великобритании был зафиксирован рекордный спрос со стороны инвесторов. Азиатские сессионные потоки включали два блока 2s10s для комбинированного риска в размере 650 000 долларов США / DV01. Основные моменты сессии в США включают 3-летний аукцион купонов на 58 миллиардов долларов, первый из трех купонных продаж на этой неделе. Аукционный цикл купонов начинается в 1 вечера по нью-йоркскому времени с 3-летней купюрой в 58 миллиардов долларов; 10-летняя купюра в 39 миллиардов долларов и 30-летнее открытие облигаций в 22 миллиарда долларов последуют в среду и четверг. Доходность WI за 3 года на уровне примерно 4,565% составляет ~ 31 млрд. п. дешевле, чем в прошлом месяце, что остановило рост на 1,3 млрд. п. по сильному спросу.

В сырьевых товарах нефть торговалась вблизи пятимесячного максимума, поскольку инвесторы взвешивали растущую напряженность на Ближнем Востоке и постоянные проблемы с поставками. Израиль заявил, что был достигнут прогресс в переговорах о прекращении огня в Газе, сигнализируя о возможном ослаблении боевых действий, но ХАМАС опроверг это утверждение. WTI торговалась в пределах диапазона понедельника, добавив 0,5% к торговле около $86; в то же время базовые металлы смешиваются; алюминий LME падает на 0,5%, а олово LME набирает 2%. Спотовое золото держалось на рекордно высоком уровне, поднявшись примерно на 20 долларов, чтобы торговать около 2359 долларов за унцию, и выросло более чем на 17 процентов с середины февраля. Медь торговалась около 15-месячного максимума, поскольку предложение ужесточается, а мировое производство растет.

Глядя на сегодняшний календарь, нет никаких экономических данных США или спикеров ФРС, запланированных на сессию.

Рыночный снимок

- Фьючерсы S&P 500 мало изменились — 5 251,25

- STOXX Europe 600 снизился на 0,2% до 507,93

- MXAP вырос на 0,7% до 177,20

- MXAPJ вырос на 0,6% до 541.29

- Nikkei вырос на 1,1% до 39 773,13

- Топикс вырос на 1,0% до 2,754,69

- Индекс Хан Сена вырос на 0,6% до 16 828,07

- Shanghai Composite мало изменился на 3 048,54

- Сенсекс мало изменился на 74 726,49

- Австралия S&P/ASX 200 вырос на 0,5% до 7,824,24

- Kospi снизился на 0,5% до 2 705,16

- Доходность 10Y в Германии незначительно изменилась на 2,41%

- Евро немного изменился на $1,0854

- Brent Futures вырос на 0,5% до $90,84 за баррель

- Золото подорожало на 0,8% до $2 357,69

- Индекс доллара США мало изменился на 104,17

Лучшие ночные новости

- Банк Японии сохранит адаптивные денежно-кредитные условия на данный момент, заявил во вторник губернатор Казуо Уэда, не исключая возможности дальнейших изменений в политике. «Мы рассмотрим вопрос о снижении степени смягчения денежно-кредитной политики», если базовая инфляция будет расти дальше, сказал Уэда на заседании парламентского комитета. WSJ

- Джо Байден и японский Фумио Кисида планируют сформировать совет по оборонной промышленности и разрешить рабочим в Японии выполнять больше работ по техническому обслуживанию кораблей ВМС США, по словам высокопоставленного чиновника администрации. Оборона возглавит повестку дня завтрашней встречи. BBG

- Berkshire Hathaway планирует продать иеновые облигации, подпитывая спекуляции о том, что Уоррен Баффет взвешивает больше инвестиций в Японии. Он поручил банкам потенциальное предложение облигаций, зарегистрированных в SEC, сказал знакомый человек. BBG

- UBS ведет переговоры о приобретении полной собственности на свою китайскую платформу, обменяв свой холдинг в наземном предприятии Credit Suisse с инвестиционным фондом правительства Пекина. BBG

- Согласно новому опросу ЕЦБ, европейские банки увидели «дальнейшее существенное снижение» спроса на бизнес-кредиты в 1 квартале («более высокие процентные ставки, а также более низкие фиксированные инвестиции для фирм и более низкое доверие потребителей к домохозяйствам оказали сдерживающее давление на спрос на кредиты»). ЕЦБ

- Blackstone близка к сделке с владельцем L'Occitane Рейнольдом Гейгером, чтобы взять зарегистрированную в Гонконге компанию в частную, говорят знакомые. Blackstone может предоставить долговое финансирование для выкупа. BBG

- Модели ИИ, такие как ChatGPT от OpenAI, «просто ненасытны с точки зрения их жажды» электричества, сказала генеральный директор Arm Рин Хаас. Чем больше информации они собирают, тем они умнее, но чем больше информации они собирают, чтобы стать умнее, тем больше энергии требуется. Без повышения эффективности к концу десятилетия центры обработки данных ИИ могут потреблять от 20% до 25% потребностей США в электроэнергии. Сегодня это, наверное, 4% или меньше, - сказал он. Это не очень устойчиво, если честно. WSJ

- Бывший президент Федерального резервного банка Сент-Луиса Джеймс Буллард заявил, что ожидает трех снижений процентных ставок в этом году, поскольку инфляция движется к цели центрального банка, в то время как экономика остается устойчивой. «На данный момент вы, вероятно, должны взять комитет и председательствовать по номинальной стоимости — их лучшее предположение сейчас — это еще три сокращения в этом году», — сказал Буллард во вторник в интервью Bloomberg TV с Хаслиндой Амин. «Это базовый случай». BBG

- Крупнейшие банки США намерены получать более высокую прибыль от своих кредитных предприятий, чем ожидалось в этом году, поскольку становится более вероятным, что Федеральная резервная система сделает только скромные сокращения для ориентировочных процентных ставок. FT

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались в основном выше, но с ценовым действием, относительно ограниченным глобальными рынками, не имеющими каких-либо основных катализаторов перед предстоящими событиями риска. ASX 200 возглавляли майнеры, но рост был ограничен слабыми настроениями потребителей и смешанным бизнес-опросом. Nikkei 225 продолжает извлекать выгоду из недавней слабости валюты, а USD / JPY находится в ожидании повторного теста 152,00. Hang Seng и Shanghai Comp. были изменены с повышением бенчмарка в Гонконге, хотя психологически ключевой уровень 17 000 продолжал ускользать. И наоборот, материк отставал после очередной прохладной операции по ликвидности PBoC, в то время как премьер Ли недавно отметил, что неопределенность и сложность во внешней среде растут.

Лучшие азиатские новости

- HKMA заявила, что Гонконг рассматривает возможность углубления некоторых схем Connect между Гонконгом и материковым Китаем.

- Губернатор Банка Японии Уэда сказал, что экономика Японии демонстрирует некоторую слабость, но умеренно восстанавливается, и шансы на устойчивый рост заработной платы в этом году увеличиваются, в то время как он добавил, что Банк Японии ожидает, что аккомодационные денежно-кредитные условия будут продолжаться в настоящее время, и важно поддерживать аккомодационные денежно-кредитные условия, поскольку инфляция в тренде еще не достигла 2%. Уэда сказал, что если развитие экономики и цен продолжится так, как прогнозируется сейчас, им нужно подумать о снижении степени денежной поддержки, но добавил, что это будет зависеть от предстоящих данных, и сейчас нет заранее установленной идеи о том, как и когда они будут регулировать уровни процентных ставок. Уэда добавил, что даже после мартовского изменения политики ожидается, что процентные ставки останутся низкими, а реальные процентные ставки останутся на глубоко негативной территории. Уэда повторил, что если валютные движения окажут влияние на экономику и цены таким образом, который трудно игнорировать, мы, конечно, ответим денежно-кредитной политикой.

Европейские биржи в красном цвете, Stoxx 600 -0,2%, действуют по всем направлениям, но с некоторыми умеренными расхождениями в катализаторах тонкой торговли. DAX 40-0,6% относительно неэффективных, на которых оказывают давление тяжеловесы SAP и Daimler Trucks, и несмотря на поддержку в Infineon со стороны TSMC; оборонные названия, включая немецкий Rheinmetall, оказали давление после комментариев GS по оценке обороны и более ранних геополитических отчетов о необходимых экспортных лицензиях. Секторы в более широком смысле не имеют каких-либо общих предубеждений / тем, с относительным превосходством в названиях «Основные ресурсы» и «Энергия», повторяющих базовые ориентиры и помогающих FTSE 100 + 0,1% идти по воде. Stateside, фьючерсы вблизи неизменной отметки (ES +0,1%, NQ +0,1%) с катализаторами света до сих пор и доккет впереди разрежен до CPI в среду; Tesla -0,3% в фокусе после того, как иск о фатальном столкновении урегулирован и учитывая последние цифры CPCA.

Лучшие европейские новости

- Barclays сообщила, что потребительские расходы в марте выросли на 1,9% по сравнению с предыдущим периодом. Рост на 1,9% в феврале и был самым незначительным с сентября 2022 года, сообщает Reuters.

- Глава Еврокомиссии по вопросам конкуренции Вестагер намерен предложить более жесткий, совместный подход к решению проблем, связанных с Китаем, в рамках выступления в США через Politico. Сказать, что ЕС признал ошибку, было сделано десять лет назад из-за неспособности ввести ограничения на китайские солнечные панели, в значительной степени субсидируемые государством. Решение ЕС о китайских субсидиях, как говорят, набирает обороты, решения ожидаются уже летом; Вестагер говорит, что если расследование обнаружит, что экспорт электромобилей из Китая субсидируется, ЕС введет ограничения.

- ЕЦБ Обзор банковского кредитования - Кредитные стандарты в целом не изменились в первом квартале 2024 года. Спрос на кредиты со стороны фирм существенно снизился, вопреки ожиданиям банков о восстановлении; корпоративные кредитные стандарты ужесточились в 1 квартале, но ослабли для ипотеки домашних хозяйств; Банки ожидают умеренного чистого снижения спроса на кредиты для фирм и чистого увеличения спроса на кредиты для домашних хозяйств во втором квартале 2024 года.

- Российский Кремль говорит, что конкретных сроков визита президента Путина в Китай нет, но визит министра иностранных дел Лаврова можно рассматривать как подготовку к контактам на высоком уровне, в которых есть необходимость.

Форекс

- DXY устойчив в течение большей части утра и держится выше 104.00; скромное давление произошло, когда источники BoJ через Bloomberg оттянули USD / JPY от базы 151.93 и, как следствие, пик YTD на 151.97 выше с USD / JPY до базы 151.74.

- Первоначально евро был немного мягче, но получил некоторую скромную поддержку наряду с фунтом стерлингов в результате давления, вызванного JPY. Хотя, чтобы быть ясным, действие содержится в целом с величиной верхнего предела.

- Кабель увидел небольшое ускорение в приросте после того, как он превзошел 50- и 100-DMA 1,2663 и 1.2668, до пика 1.2685.

- Антиподы устойчивы, но также извлекли выгоду из относительного давления доллара США во второй половине европейского утра, когда участники смотрели вперед на RBNZ, который, как ожидается, оставит ставки без изменений; AUD и NZD близки к максимумам 0,6625 и 0,6055.

- Согласно источникам Bloomberg, BoJ рассматривает возможность повышения своего прогноза инфляции после «удивительно сильных» результатов ежегодных переговоров по заработной плате; основной индекс потребительских цен пересматривается по сравнению с текущим прогнозом в 2,4%. BoJ прогнозирует рост цен примерно на 2%. Чиновники также подчеркивают, что им необходимо знать о возможных рисках снижения инфляции при составлении прогнозов на 2026 финансовый год.

- PBoC установил среднюю точку USD/CNY на уровне 7.0956 против exp. 7.2248 (предыдущее 7.0947).

Фиксированный доход

- Сравнительно сдержанный старт для UST с разреженным докетом, потенциально вверх через потоки гаваней, поскольку геополи остаются в фокусе. Ночью аукцион JGB был прочным, хотя и более мягким, чем предыдущий.

- В настоящее время UST публикуют прибыль около. 5 клещей с доходностью немного ниже, но без явного сглаживания/степенного смещения до сих пор.

- EGBs & Gilts превзошли, никакой реальной реакции на предложение, которое было хорошо получено, несмотря на отсутствие свежей концессии на аукционе, в то время как последний BLS ЕЦБ стимулировал некоторый скромный рост в Bunds, которые в настоящее время находятся на пике 132,29; в целом, в то время как EGB остаются гораздо ближе к базе 131,87 на прошлой неделе, чем пик 133,43.

- Потолки превосходят, опять же нет реакции на поставки с DMO обратно на рынок в среду. Возможен рост по сравнению с последними данными Barclays, хотя показатели BRC показали сильные мартовские показатели, но они часто падают в послевосточный период. Upside возвращает 99.00 до пика в пятницу 99.15 и в четверг в 99.37 после этого.

Товары

- Сырьевые бенчмарки постепенно укрепляются, но с действием в основном боком в европейское утро; WTI May находится в диапазоне 86,38-86,94 доллара США / баррель, в то время как Brent June находится в пределах 90,38-90,90 доллара США / баррель.

- Комплекс по-прежнему сосредоточен на геополях после того, как Израиль обесценился в дату операции Rafah, в то время как BP ожидает, что добыча Q1 выше Q / Q; EIA STEO должна быть позже.

- Европейские и американские бенчмарки газа расходятся с более низкими показателями TTF, в то время как Henry Hub поднимается, но ценовое действие в целом неравномерно и не имеет конкретных катализаторов.

- Великобритания, Германия, Бельгия, Нидерланды, Дания и Норвегия подписали декларацию по защите инфраструктуры в Северном море.

- Добыча нефти в Азербайджане в марте составила 481 тыс. барр. (в феврале - 476 тыс. барр.), сообщает Министерство энергетики.

- Morgan Stanley повысил прогноз цен на нефть марки Brent в 3 квартале до 94 долларов за баррель, чтобы отразить геополитические риски.

- Цена на драгоценные металлы, несмотря на относительно стабильный / умеренно более твердый доллар США большую часть утра с поддержкой, исходящей из среды с более низкой доходностью и с потенциально факторинговыми потоками гавани; спотовое золото на свежем уровне 2365 долларов США / унция ATH; базовые сверстники видят откат в LME Copper после заметной силы в понедельник, в то время как Даляньская железная руда взлетела в торговле APAC.

Геополитика: Ближний Восток

- ХАМАС заявил, что позиция Израиля во время последнего раунда переговоров в Каире остается упрямой и не отвечает никаким требованиям палестинцев, в то время как он все еще изучает предложение Израиля и будет информировать посредников о своем ответе.

- В Пентагоне заявили, что министр обороны Остин выразил приверженность поддержке безусловного возвращения заложников и надежду на прекращение боевых действий путем переговоров. Остин также выразил надежду, что продолжающиеся переговоры между Израилем и ХАМАС приведут к перемирию, и он подтвердил непоколебимую поддержку США для защиты Израиля в свете угроз со стороны Ирана и его сети доверенных лиц.

- Разведка США оценивает, что Иран призвал несколько своих прокси-групп ополчения одновременно начать крупномасштабную атаку против Израиля, используя беспилотники и ракеты, в то время как они могут атаковать уже на этой неделе. Кроме того, источники, знакомые с американской разведкой, заявили, что иранская атака, скорее всего, будет осуществлена прокси-силами в регионе, а не Ираном напрямую, и один из источников отметил, что угроза очень ясна и заслуживает доверия.

- Иракская вооруженная группировка заявила, что они бомбили жизненно важную цель в Ашкелоне на юге Израиля и другую цель за последние 72 часа.

- Американские военные заявили, что они уничтожили системы противовоздушной обороны и беспилотные летательные аппараты сил хуситов в районе Красного моря, при этом не было никаких повреждений или повреждений американских, коалиционных или коммерческих судов.

- «Израильские военные заявляют, что они осуществили рейды на военную инфраструктуру сирийской армии на юге Сирии», — говорится в сообщении.

Геополитика: другой

- Министр иностранных дел ЕС Боррель в своем выступлении в Брюсселе заявил, что «война, безусловно, надвигается вокруг нас» и что «высокоинтенсивные, обычные войны в Европе больше не являются фантазией».

- Премьер-министр Австралии Альбанезе сказал, что Япония является естественным кандидатом для сотрудничества на втором этапе пакта о безопасности AUKUS, но добавил, что нет планов по расширению членства AUKUS за пределами Великобритании, Австралии и США. Ранее сообщалось, что Китай «серьезно обеспокоен», поскольку Австралия, США и Великобритания подтвердили, что Япония рассматривается для AUKUS.

- Китайская военная газета заявила, что Япония демонстрирует «очевидные наступательные характеристики» со своим новым ракетным подразделением на Окинаве.

- Внеочередная сессия Совета управляющих МАГАТЭ по эскалации ситуации на Запорожской АЭС может быть созвана в четверг, сообщил постоянный представитель России при международных организациях.

Календарь событий США

- 06:00: Мартовский оптимизм малого бизнеса 88.5, est. 89.9, prior 89.4

Генри Аллен из DB завершил ночную обертку

Рынки получили неделю отсроченного старта вчера, с небольшим количеством новых событий, чтобы стимулировать любые новые движения. Это должно измениться позже на этой неделе, так как мы получим отчет ИПЦ США, политическое решение ЕЦБ и начало сезона доходов Q1. Но пока, по крайней мере, главной темой стало продолжение тенденций прошлой недели, в том числе все больше сомнений в отношении снижения ставок в этом году и растущих опасений по поводу инфляции. Действительно, инфляционный своп в США в 5 лет (+1,0bps) достиг 2,57% на вчерашнем закрытии, отметив самый высокий уровень с октября.

Эти вопросы о снижении ставок были ясны из рыночных цен. Например, вероятность сокращения на июньском заседании ФРС снизилась до 52% к закрытию вчера, где она остается сегодня утром. Это самый низкий показатель с октября, когда доходность 10-летнего казначейства торговалась около 5%, и когда дело дошло до ставок, росла вера в «более высокий для более длительного» нарратив. Кроме того, общее количество сокращений, оцененных за 2024 год, также упало, всего 61,5 млрд. фунтов стерлингов сокращений, оцененных на декабрьском заседании ФРС, на 3,3 млрд. фунтов стерлингов за предыдущий день. Ясно, что эта тенденция имеет место и во всем мире: своповые индексы в одночасье дают шанс на снижение ЕЦБ к июню с 97% до 91%, а сегодня утром этот показатель снизился до 88%. Более того, снижение цен ЕЦБ к декабрю снизилось на -4,8 б/с до 84 б/с, а дальнейшее снижение в одночасье до 80,5 б/с, что является наименьшим показателем в этом году.

Учитывая, что инвесторы снижают цены на облигации, это помогло стимулировать распродажу облигаций по обе стороны Атлантики. В США доходность казначейства за 2 года выросла на +3,9 б/с до 4,79%, в то время как доходность за 10 лет выросла на +1,8 б/с до 4,42%, что является самым высоким уровнем закрытия 2024 года для обоих. В какой-то момент внутри дня доходность 10 лет даже поднялась до 4,46%, прежде чем снова вернуться к концу. Реальная доходность 10 лет и безубыточность 10 лет достигли годовых максимумов. А в Европе произошла аналогичная распродажа облигаций, при этом доходность на 10yr bunds (+3,7 млрд.), OATs (+1,7 млрд.) и BTPs (+1,1 млрд.) все двигались выше.

Заглядывая в будущее, основное внимание сейчас уделяется завтрашнему отчету об индексе потребительских цен США за март, но вчерашний Fedspeak предложил мало рекомендаций по срокам любого снижения ставок. Президент ФРС Чикаго Гулсби, который является более голубиным членом, отметил, что если ставки останутся высокими, то «уровень безработицы начнет расти». Отдельно, Президент ФРС Миннеаполиса Кашкари заявил, что рабочая сила по-прежнему ограничена, хотя его базовым аргументом было то, что инфляция продолжит падать.

Ранее в тот же день у нас был последний обзор потребительских ожиданий ФРС Нью-Йорка, но он показал смешанную картину инфляционных ожиданий. Хорошей новостью было то, что ожидания за 5 лет упали на три десятых до +2,6%, но ожидания за 1 год были постоянными на +3,0%, а показатель за 3 года снова поднялся до четырехмесячного максимума +2,9%. Так что никакого очевидного заголовка на стороне инфляции. Но на рынке труда наблюдались некоторые негативные тенденции, которые показали, что потребители стали менее уверенными в себе. Например, средняя вероятность потери работы выросла до 15,7%, что является самым высоким показателем за три с половиной года. И средняя вероятность найти другую работу в ближайшие три месяца, если их текущая работа будет потеряна, упала до 51,2%, что является самым низким показателем почти за три года.

Когда дело дошло до акций, появились признаки того, что волатильность в конце прошлой недели начала снижаться, при этом S&P 500 (-0,04%) практически не изменилась, а VIX упал на -0,8 п.п. Акции с малой капитализацией были опережающими, а Russell 2000 вырос на 0,50%. Энергетические запасы отставали в пределах S&P 500 (-0,63%), поскольку цены на нефть показали умеренное снижение с пятимесячных максимумов в конце прошлой недели (сырая нефть Брента -0,87% до $90,38 / баррель). Magnificent 7 показал небольшую производительность (+0,27%) благодаря увеличению на 4,90% для Tesla после новостей в конце прошлой недели о том, что она планирует представить роботакси в августе.

В Европе STOXX 600 (+0,47%) показал самое сильное начало недели с февраля, в то время как DAX (+0,79%) и CAC 40 (+0,72%) также значительно выросли. Эта сила была очевидна и среди других рисковых активов, и вчера наблюдалось ужесточение спредов HY в США (-5 б/с) и EUR HY (-4 б/с). Между тем, с приближением сезона Q1 наши коллеги по кредитной стратегии набросали свои ожидания на EUR IG. Хотя спреды уже сильно выросли с осени, они считают, что доходы все еще должны оказывать поддержку спредам. Смотрите полный отчет здесь.

Ночью в Азии приглушенный тон продолжился, и в регионе наблюдались смешанные показатели по акциям. Это включает в себя прибыль для Nikkei (+0,86%) и Hang Seng (+0,55%), а также умеренное снижение для KOSPI (-0,12%), Shanghai Comp (-0,15%) и CSI 300 (-0,25%). Между тем, появились новые потери по японским суверенным облигациям, а доходность в 2 года (+1,2 млрд. п.) сегодня утром составляет 0,23%, что является самым высоким уровнем с 2011 года. Это произошло на фоне комментариев губернатора BoJ Уэды, который сказал, что ожидает роста цен в Японии к концу прогнозируемого периода. Заглядывая вперед, фьючерсы на акции США остаются в целом плоскими, а фьючерсы на S&P 500 выросли всего на 0,06%. И для казначейских облигаций США сегодня утром произошло небольшое восстановление, доходность 10 лет снизилась на -1,0 б/с до 4,41%.

Наконец, в календаре наступит тихий день, но мы получим обзор банковского кредитования ЕЦБ, а в США есть индекс оптимизма малого бизнеса NFIB за март.

Тайлер Дерден

Туэ, 04/09/2024 - 08:10