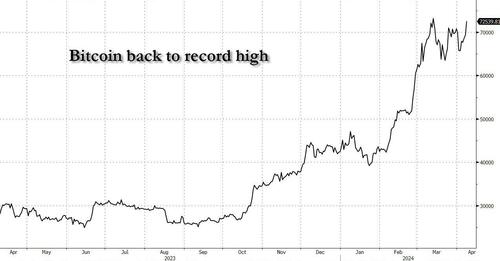

Фьючерсы плоские, когда доходность 10 лет подскочила до 2024 года, биткойн вернулся на рекорд

Фьючерсы на акции США являются плоскими, торгуясь около 5 252, отскочив от сессионных минимумов, даже когда доходность 10Y расширяет свое восхождение, а доллар укрепляется, поскольку трейдеры еще меньше ожидают снижения процентных ставок перед лицом устойчивых чтений по экономике США. По состоянию на 8:00 утра, S&P и Nasdaq являются непревзойденными, в то время как основные европейские рынки в основном выше, только Испания / Великобритания. Доходность казначейских облигаций выросла до самых высоких уровней за год по всей кривой, при этом 10-летний рост превысил 4,45%. Процентные свопы подразумевают около 60 базисных пунктов смягчения денежно-кредитной политики США в этом году, что делает два сокращения наиболее вероятным результатом. В пятницу вероятность третьего сокращения по-прежнему была выше 50%. Доходность европейских облигаций также выше, но кривые доходности не движутся в тандеме. Товары смешиваются с более низким уровнем энергии, более высокими металлами и Ags. Сырая нефть упала после сильных успехов на прошлой неделе после того, как Израиль заявил, что выведет некоторые войска из Газы. Фьючерсы на Brent ненадолго опустились ниже $90, прежде чем обратить вспять убытки. Золото также обратило вспять ранние потери и напечатало новый рекорд выше 2350 долларов. Глядя на календарь, Mon/Tues - это легкие макро-дни перед печатью CPI в среду, mtg ЕЦБ Турса и доходами банка Фри, которые запускают сезон доходов Q1; мы также получаем по крайней мере 7-кратные Fedspeakers, где инвесторы увидят, будет ли расти ястребиный разворот, если CPI печатает горячее, чем ожидалось. Несмотря на то, что рынок сокращает темпы повышения ставок, Goldman и JPM по-прежнему видят как минимум 3-кратное снижение ставок.

В дорыночной торговле технические названия gigacap смешиваются с TSLA, NVDA, NFLX. Tesla выросла на 4,2%, урезав часть своего 34%-го годового спада после того, как Илон Маск сказал, что автомобильный рынок представит свой новый роботакси в августе. 8. Amazon.com впервые за почти три года открылся выше своего рекордного максимума закрытия. Акции компаний, связанных с криптовалютами, выросли, когда биткойн поднялся выше отметки в 72 000 долларов, когда он продвинулся на третью сессию. Вот некоторые другие премаркеты:

- Boeing и Southwest Airlines (LUV US) упали после того, как FAA объявило, что расследует инцидент, когда во время взлета упал двигатель самолета Boeing.

- Skyworks Solutions упала на 2,0% после того, как KeyBanc Capital Markets снизила свой рейтинг до веса сектора с избыточного веса. Брокер отмечает, что способность компании по производству полупроводниковых устройств стимулировать рост на рынке смартфонов становится все более сложной задачей.

- UiPath вырос на 2,3% после того, как KeyBanc Capital Markets получила рейтинг с избыточным весом. Брокер говорит, что компания по разработке программного обеспечения для автоматизации имеет хорошие возможности для дальнейшего увеличения доли.

Среди главных ночных новостей США планируют наградить чипмейкера Тайваньский полупроводник США выделили 11,6 млрд долларов на строительство трех заводов в Аризоне В рамках усилий по увеличению внутреннего производства критически важных технологий. Между тем, министр финансов Джанет Йеллен завершила четыре дня переговоров в Китае предупреждением банкам и экспортерам Пекина о риске санкций за оказание поддержки войне России.

Для инвесторов это напряженная неделя, которая включает в себя данные по инфляции в США, решение Европейского центрального банка и начало прибыли в первом квартале. Численность рабочих мест в США в прошлую пятницу превзошла ожидания пятый месяц подряд, укрепив мнение ФРС о том, что она терпеливо относится к снижению ставок. Следующим ключевым моментом для рынков являются показатели потребительских цен в США в среду, которые, по прогнозам, покажут дополнительные доказательства постепенного охлаждения, хотя есть риски того, что рост цен на нефть подтолкнет инфляцию выше, чем ожидалось.

"" Действительно, есть риски, и если 10-летняя доходность казначейства устойчиво превысит 5%, это будет означать, что рыночные цены с большей вероятностью будут расти. Мэдисон Фаллер, глобальный инвестиционный стратег JPMorgan Private Bank, сказал в интервью Bloomberg Television. "Однако до тех пор, пока инвесторы рассматривают снижение ставки в качестве следующего шага, они должны иметь возможность ориентироваться в этом переходе. "

Европейские акции выросли, подняв Estoxx 50 вверх ~ 0,5% с майнерами, автомобилями и энергией, превосходящими в Европе после восстановления цен на медь и железную руду; региональный индекс Stoxx 600 вырос на 0,3%. Вот самые известные европейские перевозчики:

- Nordic Semi набирает до 11% после того, как JPMorgan начинает работу с чипмейкером с рекомендацией по избыточному весу и обновлениями Карнеги, чтобы покупать из трюма.

- VBG выросла на 8,3% в Стокгольме после того, как стала предметом «доля недели» Dagens Industri.

- Акции Zalando выросли на 5,6% после того, как были модернизированы для покупки у нейтрального Citi, который говорит, что немецкий онлайн-ритейлер должен увидеть возврат к росту валовой стоимости товаров в 2024 году.

- Визз Акции Air выросли на 4,8% по мере того, как BNP Paribas Exane повышает свою рекомендацию до нейтральной от неэффективных показателей и увеличивает свои оценки доходов подразделения, ссылаясь на «улучшающийся прогноз» для бюджетной авиакомпании.

- Акции Entain выросли на 6% после The Times сообщила, что предстоящий уход председателя Джима Гибсона может сделать оператора азартных игр уязвимым для рейда американских групп выкупа.

- SSAB упала на 2,5% после объявления о том, что ее президент и генеральный директор Мартин Линдквист уходит в отставку. Аналитики Citi отметили его роль в реализации некоторых ключевых стратегических инициатив, но не видят большого краткосрочного эффекта от его ухода.

- Bayer падает на 2% и является худшим исполнителем в индексе DAX в Германии, даже после того, как судья США сократил выплату присяжным в иске о сорняках Roundup. Аналитики Berenberg заявили, что рынок, возможно, надеялся на сокращение компенсационного ущерба, который отсутствовал в постановлении.

- Bossard упала на 4,3% после того, как сообщила о продажах за первый квартал, которые не оправдали ожиданий консенсуса. Промышленная оптовая компания опустила перспективу оздоровления в своем прогнозе на второе полугодие, который аналитики ЗКБ считают негативным. Однако он подтвердил свои среднесрочные финансовые цели.

- Продажи упали на 10% до 14,84 евро после того, как Warner Music Group решила не приобретать французский лейбл.

Ранее на сессии азиатские акции отслеживали американских сверстников выше, поскольку сильные данные о рабочих местах в крупнейшей экономике мира помогли поднять настроения в отношении глобальных перспектив. Индекс MSCI Asia Pacific вырос на 0,7%, сравнявшись с убытком на прошлой неделе, при этом TSMC и Toyota вошли в число крупнейших участников. Япония, Индия и Тайвань возглавили рост по всему региону после того, как данные по заработной плате в США показали, что экономика остается устойчивой перед лицом высоких процентных ставок. На другом конце, Акции материкового Китая упали, возобновив работу после праздников, а показатели Гонконга были смешанными. В то время как сильные данные о расходах на отдых были восприняты как обнадеживающие, инвесторы также взвесили признаки риска в других частях экономики. Китайский государственный банк призвал к ликвидации дефолтного разработчика Shimao Group. Тем не менее, петиция против Шимао и других негативных моментов, таких как комментарии министра финансов США Джанет Йеллен о избыточных мощностях Китая, «должна быть переварена рынком в ближайшее время и не иметь большого существенного влияния на настроения», сказал Шэнь Мэн, директор Chanson & Co. в Пекине.

В FX индекс Bloomberg Dollar Spot Index вырос на 0,1%, при этом SEK и NOK являются самыми сильными исполнителями в G-10 FX, CHF и JPY. «Внешняя динамика изо всех сил пытается сформироваться, даже когда другие надежные платежные ведомости решительно демонстрируют отсутствие посадочного повествования об экономике, а поддержка доходности доллара США приближается к 6-месячным максимумам», - написал в записке Ричард Франулович, глава валютной стратегии Westpac Banking Corp. «Вероятно, на этой неделе ключевой индекс потребительских цен в 0,3% и набор минут FOMC, которые, вероятно, звучат более ястребино, чем доброкачественная пресс-конференция Пауэлла, тем не менее, должны сохранить потенциал роста доллара в неприкосновенности».

В ставках доходность казначейских облигаций, полученная на кривой после того, как доходность выросла на открытом рынке, после отсутствия серьезной эскалации войны между Израилем и ХАМАСом и сообщений о переговорах о прекращении огня в Газе, которые также повлияли на цены на нефть. Доходность выросла до максимумов сеанса, дешевле на 2bp-5bp по кривой с отставанием промежуточных продуктов, расширяя 2s10s, распределенные почти на 2bp в день; 10-летняя доходность TSY достигла пика более 4,45%, что является самым высоким показателем с ноября, опередив фунты примерно на 1 п.п. в секторе. Фронт-энд доходность присоединилась к остальной кривой на максимумах YTD, поскольку цена контрактов ФРС-ОИС в менее кумулятивном смягчении в этом году; доходность по двухлетним казначейским облигациям выросла на три базисных пункта до 4,78%, поскольку пятничный отчет о занятости в США, взятый с повышением ключевых показателей инфляции в начале 2024 года, повышает вероятность более позднего или меньшего снижения процентных ставок Федеральной резервной системой в этом году. Ценообразование на полное снижение ставки на 25 базисных пунктов было перенесено на сентябрь с июля, при этом рынок ожидает два снижения до конца года, по сравнению с тремя сокращениями ставок, прогнозируемыми рынком. Следующий цикл купонных аукционов начинается во вторник с 3-летней купюры в 58 миллиардов долларов; 10-летняя купюра в 39 миллиардов долларов и 30-летнее открытие облигаций в 22 миллиарда долларов последуют в среду и четверг.

В товарах, Нефть отступила с пятимесячного максимума после того, как Израиль заявил, что выведет некоторые войска из Газы. Сырая нефть в последнее время сплотилась на эскалации геополитической напряженности и шоков предложения, повышая перспективу цен на глобальный бенчмарк Brent, достигая тройных показателей и затуманивая перспективы инфляции. Спотовое золото растет примерно на 6 долларов США, чтобы торговать около 2336 долларов США за унцию, сократив некоторые из более ранних доходов, которые установили новый рекорд. Спотовое серебро получает 1,2% около $28. Спотовое золото растет примерно на 6 долларов США, чтобы торговать около 2336 долларов США за унцию. Спотовое серебро получает 1,2% около $28.

«В настоящее время мы прогнозируем, что конфликт продолжится без значительных побочных эффектов в ближайшие несколько месяцев, но риск остается значительным, и мы внимательно следим за ситуацией», - сказала Лиззи Гэлбрейт, политический экономист Abdrn Plc.

Биткоин продолжает расти, превзойдя отметку в $72 тыс. и по темпам роста выше рекордных максимумов середины марта.

Глядя на сегодняшний календарь, таблица экономических данных США включает 1-летние инфляционные ожидания ФРС в марте (11 утра). Спикерский список ФРС включает Goolsbee (1 вечера) и Kashkari (7 вечера); Bowman, Williams, Collins, Bostic и Daly запланированы на этой неделе, а в среду будут опубликованы протоколы заседаний FOMC в марте.

Рыночный снимок

- Фьючерсы S&P 500 снизились на 0,1% до 5 245,50

- STOXX Europe 600 вырос на 0,2% до 507,43

- MXAP вырос на 0,4% до 175,88

- MXAPJ вырос на 0,2% до 537,89

- Nikkei вырос на 0,9% до 39 347,04

- Топикс вырос на 1,0% до 2 728,32

- Индекс Hang Seng мало изменился на 16 732,85

- Shanghai Composite снизился на 0,7% до 3,047,05

- Sensex вырос на 0,7% до 74 733,88

- Австралия S&P/ASX 200 вырос на 0,2% до 7 789,08

- Kospi вырос на 0,1% до 2 717,65

- Доходность 10Y в Германии незначительно изменилась на 2,45%

- Евро немного изменился на $1,0830

- Brent Futures снизился на 1,0% до $90,23 за баррель

- Золото подорожало на 0,3% до $2 336,11

- Индекс доллара США мало изменился на 104,37

Лучшие ночные новости

- Строительство Китая Банк подал в Гонконге петицию против застройщика Shimao в редком случае крупного государственного финансового учреждения, инициирующего оффшорный судебный иск против компании по недвижимости материкового Китая. FT

- Отношения США с Китаем «на более прочной основе», чем в прошлом году, заявила министр финансов Джанет Йеллен, завершив шестидневный визит, призванный ослабить напряженность в отношениях с главным экономическим соперником США. FT

- США требуют, чтобы чипмейкерский гигант ASML, открывающий новые вкладки, прекратил обслуживание некоторого оборудования, которое он продал китайским клиентам, является дипломатической и деловой головной болью для голландского правительства, но признаки того, что он будет продолжать согласовывать с Вашингтоном экспортные ограничения. РТС

- США выделят TSMC $6,6 млрд в виде грантов и до $5 млрд в виде кредитов для наращивания внутреннего производства. Производитель чипов построит третий завод в Фениксе, опираясь на 2-нм техпроцесс, ключевой для ИИ и военных. BBG

- Alibaba Group Holding Ltd. снижает цены для облачных клиентов из США в Сингапур на целых 59%, отражая глубокие скидки у себя дома, поскольку некогда высоколетающее подразделение изо всех сил пытается отбиться от конкурентов и оживить рост. BBG

- Израиль заявил, что сократил присутствие наземных войск в южной части сектора Газа после завершения операции в Хан-Юнисе (это означает, что Израиль в настоящее время в значительной степени вывел свои войска из основных населенных районов Газы по мере завершения активной стадии вторжения в войну). WSJ

- Спикер Джонсон готовится представить свой законопроект о предоставлении помощи Украине, но его детали являются загадкой (в Палате представителей, вероятно, будут два отдельных законопроекта, один для Украины и другой для Израиля, а также положения о захвате определенных российских активов и возобновлении одобрения для объектов экспорта СПГ). WSJ

- Верховный суд Бразилии распорядился провести расследование в отношении Илона Маска, распространяющего дезинформацию, и добавил его к уголовному расследованию антидемократических действий. Ранее Маск заявил, что будет игнорировать решения суда и отменит ограничения, наложенные на некоторые учетные записи X в Бразилии, даже если это приведет к закрытию платформы там. BBG

- Инвесторы, близкие к Илону Маску, ведут переговоры, чтобы помочь xAI привлечь 3 миллиарда долларов в раунде, который оценил бы стартап искусственного интеллекта магната в 18 миллиардов долларов. По словам людей, венчурная фирма Gigafund и Стив Юрветсон, известный сторонник Маска и соучредитель другой венчурной фирмы, являются одними из спонсоров, рассматривающих возможность инвестирования в раунд. WSJ

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC в конечном итоге были смешанными, поскольку рынки переварили сильный отчет NFP в пятницу и переговоры между США и Китаем. ASX 200 показал мягкий рост на фоне роста добычи полезных ископаемых и технологий, в то время как были некоторые заголовки, связанные с M&A. Nikkei 225 превзошел с помощью недавней слабости валюты, в то время как данные о заработной плате соответствовали оценкам. Hang Seng и Shanghai Comp. перевернулись между прибылью и убытками с ранним повышением в Гонконге после того, как материковые рынки и торговля Stock Connect возобновились с 4-дневных выходных и с некоторым поощрением от встреч Йеллен в Китае. Тем не менее, акции не смогли поддержать ранний оптимизм с настроениями, омраченными опасениями разработчиков после того, как была подана петиция против Shimao Group.

Лучшие азиатские новости

- PBoC планирует создать программу технологического перекредитования на сумму 70 миллиардов долларов США для поддержки сектора науки и технологий.

- Министр финансов США Йеллен сказала китайскому премьеру Ли Цяну, что отношения между США и Китаем сейчас находятся на более стабильной основе и что отношения между США и Китаем улучшились, потому что обе стороны могут вести жесткие переговоры. Йеллен также отметила, что китайские чиновники более уверены в своих шагах на рынке недвижимости и финансовой стабильности. Отдельно сообщалось, что Минфин США и Минфин Китая договорились о запуске новых бирж по сбалансированному росту внутренней и мировой экономики, в то время как Минфин США также договорился с НБК о запуске новой биржи по борьбе с отмыванием денег в своих финансовых системах.

- Премьер-министр Китая Ли Цян сказал, что на встрече министра финансов США Йеллен в Гуанчжоу был достигнут конструктивный прогресс, в то время как он добавил, что США и Китай должны уважать друг друга и быть партнерами, а не противниками. Премьер-министр Ли также заявил, что они надеются, что США и Китай смогут встретиться друг с другом на полпути и реализовать консенсус, достигнутый их главами государств.

- Вице-премьер Китая Хэ Лайфэн и министр финансов США Йеллен провели углубленный, откровенный, прагматичный и конструктивный обмен мнениями в ходе переговоров в Гуанчжоу, в то время как Китай выразил серьезную обеспокоенность по поводу экономических и торговых ограничений США в отношении Китая, а также полностью ответил на вопрос о производственных мощностях. Кроме того, США и Китай договорились продолжить общение, сообщает CCTV.

- Министр иностранных дел России Лавров посетит Китай 8-9 апреля.

- Японский Keidanren Шеф говорит, что нынешняя слабость JPY чрезмерна; в других местах бывший высокопоставленный чиновник Японии Накао говорит в связи с недавним спекулятивным ослаблением JPY, что если шаги будут достаточно быстрыми, это может вызвать вмешательство в любой момент.

Европейские биржи в основном более устойчивы после закрытого Stoxx 600 + 0,2%, что произошло, несмотря на отсутствие новых фундаментальных драйверов и на фоне продолжающихся ястребиных действий с фиксированным доходом. DAX 40 + 0,5% превосходит его Auto и после сильных немецких промышленных данных. Секторы имеют небольшую антиоборонительную предвзятость с названиями СМИ, продуктов питания / напитков и здравоохранения в красном цвете, в то время как основные ресурсы и автомобили превосходят по возвращению Китая. Stateside, фьючерсы близки к неизменной отметке, ES -0,1%, с учетом специфики, поскольку участники смотрят на NY Fed SCE позже до CPI в среду и FOMC Minutes для дальнейшего понимания расчетов ФРС на фоне недавнего ястребиного ценового действия.

Лучшие европейские новости

- Канцлер Германии начнет визит в Китай в следующую субботу, сообщает Sky News Arabia; пресс-секретарь добавляет, что Шольц скептически относится к тарифам ЕС.

- Озабоченность крупных британских компаний по поводу экономической неопределенности упала до самого низкого уровня с середины 2021 года, хотя улучшение настроения еще не превращается в более сильные инвестиции.

- Исследование Конфедерации найма и занятости показало, что стартовая заработная плата для постоянных сотрудников в Великобритании увеличилась самым медленным темпом более чем за три года в течение марта.

- Словацкий пророссийский националистически-левый кандидат в президенты Петр Пеллегрини одержал победу на президентских выборах в стране в субботу, сообщает CNN.

- Moody's подтвердило ЕС в пятницу в AAA; прогноз стабилен.

Форекс

- DXY Устойчивый и в направлении верхнего предела 104.24-104.43, дальнейший рост потенциально ограничен, поскольку мы ожидаем ИПЦ в среду.

- евро и GBP Обе устойчивы по отношению к доллару США, единая валюта не сильно зависит от немецких точек данных с 50- и 200-DMA в непосредственной близости от OpEx в 1,0790-00, в то время как фунт стерлингов до сих пор полностью плоский со спецификой.

- USD/Джей Пи немного более твердый. Посмотреть 151.97 Пик YTD в то время как ночная легкая челюсть не имела реального эффекта.

- Антиподы в целом, как НЗД РБНЗ ожидает в течение недели, пока Од Имеет скромную поддержку железной руды.

- PBoC установил среднюю точку USD/CNY на уровне 7.0947 против exp. 7.2230 (предыдущее 7.0949).

- Центральный банк Турции опубликовал заявление об упрощении макропруденциальной структуры в пятницу и решили прекратить требования банков к владению облигациями в соответствии с темпами роста кредитования.

Фиксированный доход

- Newsflow сосредоточился на геополях и США-Китай с положительным тоном в Европе, давая фиксированные ориентиры еще одну причину для продолжения медвежьих действий в пятницу, но при этом кривая доходности США ниже по всем направлениям, в отличие от сглаживания в пятницу.

- Бундс Немецкая промышленная продукция продолжает дрейфовать к корыту 131,65. UST До сих пор 109-04. Никакой реальной реакции на поставки из ЕС.

- Щелчки На нее оказывали давление в тандеме с UST/Bunds; специфика Великобритании не существовала до Бридена, который в последний раз говорил в феврале, и в этот момент она была сосредоточена на том, как долго ставки должны быть приостановлены.

Товары

- Сырая нефть В минувшие выходные геополитическая напряженность существенно не обострилась, и о прогрессе первоначально сообщалось на переговорах о прекращении огня, но уточнение, поскольку ясно, что пробелы остаются.

- ВТИ и Брент В середине цирка. Параметры USD 0,80/bbl составляют 86,10/bbl и 90,30/bbl соответственно. Скромное давление произошло на репортажи RTRS вокруг нефтепровода Ирак-Турция.

- точка золото Под давлением в течение ночи, но сумел восстановить это и с тех пор поднялся до нового рекордного уровня выше 2,35 тыс. долл. База Металлы также спускаются с минимумов и попадают в зеленый цвет со светом катализаторов, что, по-видимому, является функцией возвращения Китая на рынок.

- Вероятность того, что нефть достигнет 100 долларов за баррель, как сообщается, растет на фоне шоков предложения, влияющих на рынок. Об этом сообщает Bloomberg.

- Добыча нефти в Азербайджане составила 7,3 млн т в январе-марте (4,8 млн т в январе-феврале) через Министерство энергетики.

- Ирак завершил первый этап ремонта нефтепровода в Турцию, по словам заместителя министра нефти, который будет введен в эксплуатацию к концу апреля; готов экспортировать 350 тыс. баррелей нефти с северных месторождений..

- Ирак устанавливает май 2024 года Basrah Medium Crude OSP в Азию на уровне Oman/Dubai Average (vs prev USD -0,60/bbl), Европа на уровне USD -5,15/bbl против датированного Brent (prev. USD -5,85/bbl), США на уровне USD -0,90/bbl против ASCI (prev. USD -0,95/bbl).

- Китайские золотые резервы (USD) (Mar) 161.1B (Prev. 148.6B).

- UBS повысила все свои прогнозы по золоту на 250 долларов за унцию. Прогноз золота на уровне $2,3 тыс./унция в июне, $2,5 тыс./унция в конце 2024 года и марте-2025 года.

- Шанхайское золото Биржа заявляет, что увеличит торговые ограничения для некоторых фьючерсных контрактов на серебро до 11% с 9% и увеличит требования к марже для некоторых контрактов до 12% с 10%.

Геополитика: Ближний Восток

- "" Источник: Al Jazeera: Никакого прогресса в переговорах в Каире и израильская делегация не ответили ни на одно из требований ХАМАСа». «Израильские СМИ»: Высокопоставленный чиновник говорит, что разрыв между Израилем и ХАМАСом по поводу возможной сделки остается большим, - говорится в сообщении.

- Израильское вещание По данным Sky News Arabia, любое израильское движение в Рафахе не начнется до конца переговоров с Вашингтоном.

- Израильские источники, участвующие в переговорах: К вечеру вторника мы узнаем, возможно ли продолжить переговоры и дождаться ответа ХАМАСа, — говорится в сообщении Sky News Arabia.

- Премьер-министр Израиля Нетаньяху сказал, что ХАМАС надеется заставить Израиль уступить своим требованиям, но этого не произойдет, в то время как он добавил, что Израиль готов достичь соглашения об освобождении заложников в Газе, но не готов уступить крайним требованиям ХАМАСа.

- Делегации Израиля дали зеленый свет для участия в переговорах о перемирии в Газе и освобождении заложников в Каире, сообщает Reuters со ссылкой на правительственного чиновника. Позже сообщалось, что делегации ХАМАСа и Катара покинули Каир и вернутся в течение двух дней, чтобы согласовать условия окончательного соглашения, в то время как был достигнут прогресс в дискуссиях и соглашении по основным пунктам между всеми сторонами. Кроме того, израильская и американская делегации должны были покинуть Каир, и консультации продолжатся в течение следующих двух дней, сообщает египетское издание Al Qahera News со ссылкой на высокопоставленный египетский источник.

- Израильские военные заявили, что завершили еще один этап готовности Северного командования к войне. Пресс-секретарь также сообщил, что израильские военные вывели все наземные войска из южной части Газы, за исключением одной бригады, а Израиль позже подтвердил, что он вывел свои войска из Хан-Юниса в южной части Газы для подготовки к операциям в Рафахе. Кроме того, Кирби из Белого дома прокомментировал, что сокращение израильских войск, по-видимому, является «отдыхом и переоснащением» для некоторых израильских сил.

- Израиль нанес удары по ливанскому Бекаа, согласно двум ливанским источникам в сфере безопасности. Позже сообщалось, что три человека были убиты, включая полевого командира элитных сил Хезболлы после израильского удара в южном Ливане.

- Министр обороны Израиля заявил, что подготовка завершена, чтобы ответить на любой сценарий, который развивается в отношении Ирана. Также сообщалось, что израильский военный начальник Халеви сказал, что ЦАХАЛ может справиться с Ираном и может действовать решительно против Ирана в местах вблизи и далеко, в то время как он добавил, что Израиль сотрудничает с США и стратегическими региональными партнерами, а также отметил, что у израильских военных все еще много сил в Газе, и это долгая война.

- Старший советник верховного лидера Ирана заявил, что израильские посольства больше не находятся в безопасности. Агентство ISNA опубликовало имена и фотографии девяти иранских ракет, которые могут достичь Израиля.

- Центральное командование США заявило, что силы США уничтожили одну мобильную ракетную систему класса «земля-воздух» на контролируемой хуситами территории Йемена 6 апреля и сбили беспилотный летательный аппарат над Красным морем, в то время как судно коалиции также обнаружило, задействовало и уничтожило одну входящую противокорабельную ракету 6 апреля.

- UKMTO получил сообщение об инциденте в 60 нм к юго-западу от Ходейды в Йемене, в котором ракета была перехвачена силами коалиции, а вторая попала в воду на расстоянии от судна, хотя повреждений не было, и экипаж был в безопасности.

- Йеменские хуситы заявили, что они запустили ракеты и беспилотники, нацеленные на один британский корабль, два израильских корабля и ряд фрегатов США в Красном море.

Геополитика: другой

- Президент Украины Зеленский заявил, что Украина ждет и нуждается в большом пакете помощи США, при этом он продолжает верить, что за него проголосует Конгресс США. Зеленский заявил, что у них могут закончиться ракеты, если интенсивность недавних российских атак продолжится, и для полного охвата Украины необходимы 25 систем Patriot. Зеленский также сказал, что у Украины пока достаточно запасов для обороны, но ей приходится выбирать, что защищать, и у Украины нет артиллерийских боеприпасов для ведения контрнаступательных действий, но она получает артиллерийские снаряды по иностранным инициативам, которых достаточно для обороны.

- Украинские беспилотники атаковали Запорожскую атомную станцию, сообщает РИА. Однако представитель украинской разведки отрицал, что Украина была вовлечена в «провокации» на атомной станции, в то время как глава МАГАТЭ Росси сказал, что атаки беспилотников на станции привели к одной жертве, а ущерб на одном из шести реакторов не поставил под угрозу ядерную безопасность, но добавил, что это серьезный инцидент с потенциалом подорвать целостность системы сдерживания реактора. Кроме того, по словам Гросси, такие безрассудные атаки значительно увеличивают риск крупной ядерной аварии и должны немедленно прекратиться.

- Зампред Совбеза России Медведев назвал лидеров США, Франции, Великобритании и Германии соучастниками теракта в Крокус Сити Холле, сообщает РИА Новости со ссылкой на пост в соцсетях платформы X.

- Президент США Байден предупредит Китай о своей все более агрессивной деятельности в Южно-Китайском море во время саммита на этой неделе с премьер-министром Японии Кишидой и президентом Филиппин Маркосом.

- AUKUS рассматривает возможность расширения пакта о безопасности для сдерживания Китая в южной части Тихого океана, сообщает FT.

- Министерство обороны Филиппин объявило о морской совместной деятельности между объединенной обороной и вооруженными силами США, Японии, Австралии и Филиппин.

- Представитель береговой охраны Филиппин заявил, что два китайских судна береговой охраны «притесняли» филиппинские рыболовные суда в четверг, в которых они зашли так далеко, что притворялись, что управляют своими водометами и угрожают филиппинскому рыбаку, в то время как преследование произошло на рифе Ирокуа в исключительной экономической зоне Филиппин.

- Представитель береговой охраны Китая заявил, что Филиппины организовали суда для «незаконного проведения» деятельности в водах, прилегающих к рифу на островах Наньша, и утверждали, что филиппинские правительственные корабли продолжают подрывать стабильность в Южно-Китайском море под видом защиты рыболовства.

- Эквадор сталкивается с осуждением из-за рейда в пятницу в мексиканском посольстве в Куинто, где бывший вице-президент Эквадора Хорхе Глас, сообщает CNN и FT.

Календарь событий США

- 11:00: март ФРС Нью-Йорка 1-Yr Ожидание инфляции, ранее 3,04%

Центральные банки

- 13:00: Fed’s Goolsbee на WBEZ-FM

- 19:00: Кашкари принимает участие в Ратуше

Джим Рид из DB завершил ночную обертку

Рынки имели грубое начало 2 квартала на прошлой неделе, при этом S&P 500 (-0,95%) опубликовал худшие еженедельные показатели за 3 месяца, в то время как доходность в 30 лет в США (+21,0bps) показала самый большой недельный рост с октября. Несколько факторов способствовали распродаже, но геополитическая напряженность сыграла ключевую роль, поскольку опасения по поводу какой-то эскалации на Ближнем Востоке усилились. Это означало, что цены на нефть марки Brent росли 4-ю неделю подряд, впервые с октября превысив 90 долларов за баррель. А это, в свою очередь, привело к растущей обеспокоенности по поводу инфляции, поскольку инвесторы продолжают оценивать вероятность снижения ставок со стороны ФРС. Действительно, по состоянию на сегодняшнее утро на декабрьском заседании будет оценено всего 62 млрд.

Эти вопросы о снижении ставок набрали обороты в пятницу, поскольку отчет о занятости в США показал, что несельскохозяйственная заработная плата выросла на +303 тыс. в марте (против +214 тыс.). И в отличие от предыдущего месяца, сюрприз не сопровождался резкими пересмотрами. Фактически, январская и февральская печати были пересмотрены в общей сложности на 22 тыс. Таким образом, даже несмотря на то, что фьючерсы по-прежнему оценивают снижение ставки к июню как наиболее вероятный результат, к концу пятницы она снизилась до 54%. Это также означало, что доходность казначейских облигаций достигла новых максимумов за год, при этом доходность 10 лет закончилась на прошлой неделе на уровне 4,40%, а реальная доходность 10 лет выросла до 2,03%. И сегодня утром они продолжали расти, а доходность 10 лет выросла еще на 2,0 б/с до 4,42%.

Заглядывая вперед, этот вопрос о сроках снижения ставок будет на повестке дня на этой неделе, поскольку выпуск ИПЦ США на март выйдет в среду. До сих пор в этом году основной ИПЦ оказался сильнее, чем ожидалось, причем январская и февральская печати составили ежемесячно +0,4%. Но пока, по крайней мере, ФРС не слишком встревожена, и председатель Пауэлл сказал на прошлой неделе, что «слишком рано говорить о том, представляют ли недавние показания нечто большее, чем просто удар». Таким образом, выпуски на этой неделе будут в центре внимания, поскольку третий месяц более сильной инфляции затруднит отклонение как временное повышение.

С точки зрения того, что ожидать, наши американские экономисты считают, что ежемесячный индекс потребительских цен будет на уровне +0,27%, что приведет к тому, что годовой показатель поднимется на две десятых до +3,4%. Но для базового ИПЦ они видят, что ежемесячное число замедляется до +0,24%, что приведет к снижению показателя в годовом исчислении на одну десятую до +3,7%. Между тем, ясно, что рынки все больше обеспокоены этой проблемой, и на прошлой неделе инфляционный своп в США в 2 года закрылся на самом высоком уровне с октября - 2,54%. Подробнее о отчете CPI на этой неделе см. полный обзор от наших экономистов здесь, а также как подписаться на их вебинар.

В Европе главным событием на этой неделе, вероятно, станет политическое решение ЕЦБ в четверг. Ожидается, что на этой встрече ставки останутся неизменными, в том числе благодаря рыночным ценам и консенсусу экономистов. Таким образом, большой вопрос, вероятно, заключается в том, что они сигнализируют о следующей встрече в июне, на которой инвесторы оценивают очень высокую вероятность первоначального снижения ставки. Действительно, на прошлой неделе мы узнали, что базовая инфляция в Еврозоне упала до двухлетнего минимума в марте +2,9%, и на последнем заседании ЕЦБ было сказано, что «случай рассмотрения снижения ставок укрепляется». Наши европейские экономисты считают, что ЕЦБ нужны дополнительные данные в течение следующих нескольких месяцев, чтобы укрепить свою уверенность в стабильности цен и открыть дверь для снижения ставки в июне. Но они считают, что должно быть ясно, что июньское сокращение является рабочим предположением, исключающим значительный шок.

На этой неделе также отмечается начало сезона доходов Q1, в пятницу несколько финансовых отчетов США, прежде чем количество релизов начнет расти в течение следующих нескольких недель. Отчеты JPMorgan, Citigroup, Wells Fargo и BlackRock, а также команда по распределению активов DB опубликовали предварительный просмотр сезона доходов Q1.

Завершая неделю вперед, в среду будут приняты решения по денежно-кредитной политике от Банка Канады и Резервного банка Новой Зеландии, а также от Банка Кореи в пятницу. Отдельно в среду выходит протокол FOMC от мартовской встречи. А в пятницу Банк Англии опубликует обзор Бернанке в своих прогнозах. Когда дело доходит до данных, мы также получим показатели ИПЦ и ИПЦ Китая за март в четверг, а в пятницу - ежемесячные показатели ВВП Великобритании за февраль.

Поскольку неделя начинается, основной историей до сих пор было падение цен на нефть в одночасье, когда нефть марки Brent упала на 1,54% с пятницы до $89,77 за баррель. Отчасти это связано с тем, что на прошлой неделе опасения эскалации на Ближнем Востоке не материализовались в минувшие выходные, хотя цены на нефть по-прежнему остаются выше своих уровней на протяжении всего 1 квартала. В противном случае, было подавленное начало для акций, с Hang Seng (-0,09%), CSI 300 (-0,44%) и Shanghai Comp (-0,17%), и фьючерсы на S & P 500 также снизились -0,10%. Тем не менее, в других странах наблюдается рост, в том числе для Nikkei (+0,79%) и KOSPI (+0,31%).

Вспоминая прошлую неделю более подробно, этот сильный отчет о рабочих местах был главной новостью в пятницу, с заголовком заработной платы число твердо превосходит ожидания с +303k прироста (против +214k ожидаемых). Это сопровождалось увеличением средних недельных часов до 34,4 (против 34,3 ожидаемых), в то время как средний почасовой заработок (+0,3%) и уровень безработицы (снизившись на десятую до 3,8%) пришли, как и ожидалось. В целом, отчет добавил к мнению, что ФРС не спешит снижать ставки, повышая планку для июньского сокращения. Действительно, в пятницу фьючерсы на фонды ФРС снизили цены на снижение к июню с 74% до 54%, причем первое снижение на 25 б/с теперь полностью оценено только к сентябрьскому заседанию. В отличие от этого, цены ЕЦБ практически не изменились, а дневные свопы индексов к декабрю составили 89 млрд.

Озабоченность по поводу устойчивой инфляции еще больше усилилась из-за скачка цен на нефть, который произошел на фоне растущей напряженности на Ближнем Востоке. При этом нефть марки Brent и WTI выросли на 4,22% и 4,50% соответственно, достигнув $91,17/bbl и $86,91/bbl соответственно (+0,57% и +0,37 в пятницу). Опасения по поводу инфляции также означают, что доходность казначейских облигаций достигла самого высокого уровня с ноября по всей кривой. На переднем конце доходность 2yr подскочила на +10,4bps в пятницу до 4,75% (+13,1bps за неделю), в то время как доходность 10yr выросла +9,4bps до 4,40% (+20,3bps за неделю). Продажа облигаций была более умеренной в Европе, однако доходность 10yr bund выросла на +10,0 б/с за неделю (и +3,7 б/с в пятницу).

Но даже несмотря на то, что в пятницу произошла новая распродажа с фиксированным доходом, акции США показали сильное восстановление: S&P 500 и NASDAQ выросли на +1,11% и +1,24% соответственно. Тем не менее, пятничного ралли было недостаточно, чтобы обратить вспять потери в начале недели, которые последовали за ростом геополитической напряженности и ястребиным Fedspeak, поскольку S&P 500 упал на -0,95% за неделю. В то же время, Russell 2000 показал более низкие показатели -2,87% за неделю, в то время как Magnificent 7 набрал +0,53%. Эта волатильность привела к тому, что VIX вырос на 3,0 пункта до самого высокого недельного закрытия с октября (несмотря на снижение на 0,3 п.п. в пятницу). С другой стороны, европейские акции не участвовали в ралли в пятницу, при этом STOXX 600 снизился на -1,19% за неделю и -0,84% в пятницу.

Наконец, в сырьевых товарах золото продемонстрировало еще один рост на 4,48% на прошлой неделе (и +1,87% в пятницу) до 2330 долларов за унцию, достигнув еще одного рекордного максимума.

Тайлер Дерден

Мон, 04/08/2024 - 08:28

![A gdyby tak rzucić wszystko i wyjechać do Maroka… [zdjęcia]](https://tarnow.ikc.pl/wp-content/uploads/2025/10/ucieczka-do-tangeru-fot.-Artur-Gawle0001.jpg)