Фьючерсы плоские, как технологические бури выше, ЕЦБ Сокращение ставок Looms

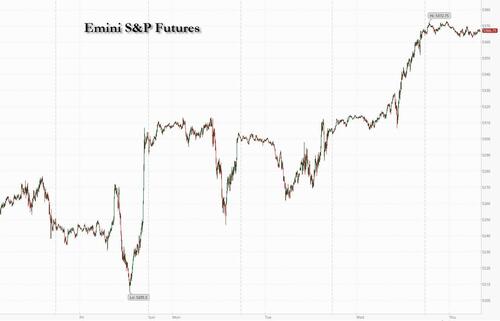

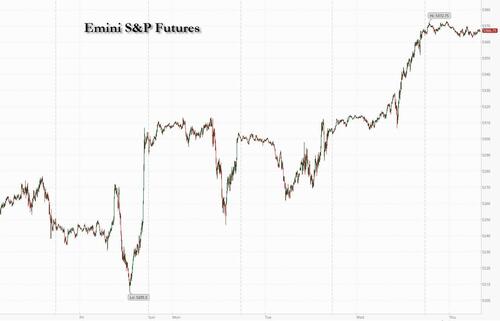

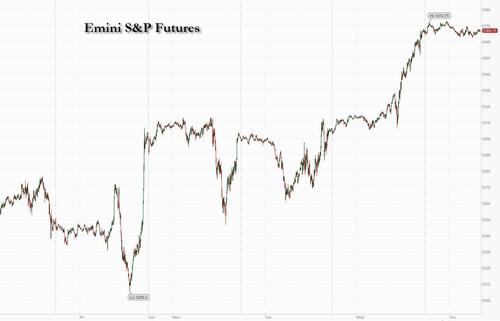

Фьючерсы на акции США были плоскими после того, как S&P 500 установил свой 25-й рекорд закрытия в среду, даже когда глобальные технологические акции выросли с ожиданиями большего снижения ставок, добавляя к продолжающемуся безумию вокруг искусственного интеллекта; С ЕЦБ, который установил снижение ставок впервые с 2019 года, Nvidia продвинулась почти на 2% в дорыночной торговле, опираясь на свою рыночную капитализацию в 3 триллиона долларов после того, как она превзошла AAPL как 2-ю по величине компанию в среду и может стать крупнейшей компанией в мире, если она добавит еще 150 миллиардов долларов, чтобы обогнать Microsoft - должна быть вполне выполнима для акций, которые видели самое большое в мире гамма-сжатие.

Крупнейшая в мире компания (поскольку NVDA завтра превзойдет MSFT) получает гамма-сжатие pic.twitter.com/b7PltycG2j

— zerohedge (@zerohedge) 5 июня 2024 г.

По состоянию на 7:45 утра по восточному времени фьючерсы на S&P составляли 5367, а фьючерсы на Nasdaq выросли на 0,1%, поскольку инвесторы взяли паузу после вчерашней сессии, в которой SPX провел лучшую сессию за месяц, а NDX - лучшую сессию с 22 февраля. Оба индекса торговались на все времена максимумов. Европейские акции также выросли до нового рекордного максимума в преддверии заседания ЕЦБ, которое, как ожидается, обеспечит первое снижение ставки за пять лет. Доходность облигаций составляет +1-2 б.п., при этом доллар США также растет после стирания более раннего убытка. Сырьевые товары поддерживаются Ags и Energy, поскольку базовые металлы продолжают отставать. Сегодняшнее внимание к макро-данным сосредоточено на заявлениях о безработице, но вряд ли это можно будет рассматривать как точку данных для инвестиций перед завтрашней печатью NFP.

В дорыночной торговле Nvidia выросла на 2% после вчерашнего взлета на фоне бесконечного гамма-сжатия, которое только на прошлой неделе добавило несколько сотен миллиардов рыночной капитализации, и в результате компания превзошла Apple как 2-ю по величине компанию в мире; Nvidia теперь просто нужно еще 150 миллиардов долларов, чтобы обогнать MSFT как крупнейшую компанию в мире.

В дорыночной торговле другие американские технологические фирмы, включая Micron и AMD, также выросли в дорыночной торговле, в то время как в Европе ASML Holding NV и ASM International NV выросли до рекордных пиков. Microsoft, Nvidia и Apple теперь стоят больше, чем фондовый рынок Китая. Среди индивидуальных инвесторов за пределами технологий Lululemon вырос более чем на 7% в дорыночной торговле США после публикации прогнозируемой прибыли и повышения прогноза прибыли. Вот некоторые другие известные премаркеты:

- Акции EBay выросли на 0,9% в дорыночной торговле после того, как компания электронной коммерции была модернизирована для покупки у нейтральной Citi, которая возобновила свой рейтинг после периода его приостановки.

- Акции Lululemon подскочили на 8% после того, как компания по производству спортивной одежды повысила прогноз прибыли на акцию за год и сообщила о прибыли в первом квартале, которая превысила ожидания. Совет директоров также одобрил увеличение программы выкупа акций на $1 млрд. Хотя результаты были лучше, чем ожидалось, Morgan Stanley не считал отчет достаточным, чтобы «развенчать» медвежью диссертацию по акциям.

- Акции Semtech выросли на 8,1% после того, как компания сообщила о результатах первого квартала, которые превзошли ожидания. Ожидается, что ИИ станет драйвером роста в будущем.

- Акции Smartsheet выросли на 15% после того, как компания-разработчик прикладного программного обеспечения повысила свой годовой прогноз и сообщила о результатах первого квартала, которые превзошли ожидания.

- Акции Sprinklr упали на 22% после того, как компания, занимающаяся разработкой программного обеспечения для управления социальными сетями, сократила свой годовой прогноз по доходам и доходам от подписки. Несколько аналитиков понизили акции.

- Камень Co получает 2,5% после перехода на избыточный вес от нейтрального JPMorgan, который говорит, что бразильская платежная компания предлагает «привлекательный» потенциал EPS.

- Зим Акции Integrated Shipping Services упали на 8% после того, как акции были понижены до нейтрального уровня на Citi после недавнего ралли акций и большей подверженности спотовым ставкам фрахта, на которые аналитики ожидают оказать давление.

«Существует причина, по которой технологические компании так хорошо работают; прибыль есть, компании добиваются прибыли». Гай Миллер, главный стратег Zurich Insurance Company Ltd. "Нвидия является классическим примером. Это кажется чрезвычайно дорогим, но продолжает не только соответствовать, но и превосходить ожидания. "

Новейшая эйфория в области технологий совпадает с растущей уверенностью инвесторов в том, что центральные банки развитых стран смогут облегчить денежно-кредитную политику в этом году. ЕЦБ должен сократить 25 базисных пунктов в четверг, на следующий день после того, как Банк Канады начал свой цикл сокращения и намекнул на дальнейшее смягчение (см. наш предварительный обзор ЕЦБ здесь). Трейдеры также начали оценивать смягчение Федеральной резервной системы в этом году.

С Банком Канады, снижающим ставки, и ожиданием, что ЕЦБ сделает это, импульс скоординированного глобального цикла смягчения начинает набирать обороты. Мэтт Стаки, старший портфельный менеджер Northwestern Mutual Wealth Management.

Европейские акции достигли рекордно высокого уровня, опередив ожидаемое снижение первой процентной ставки Европейского центрального банка. Технологические акции лидируют по приросту Stoxx 600, который вырос на 0,6%; другие опережающие сектора включают потребительские дискреционные, финансовые и медицинские услуги, в то время как коммунальные услуги и акции личной гигиены являются самыми отстающими. Частный банк Julius Baer Group Ltd потеряла 5,9% на спекуляции о том, что она может взять на себя конкурента EFG International AG. Акции в последнем подскочили на целых 10%. Вот самые большие движущие силы:

- Акции SAP выросли на 4,9% после того, как немецкая софтверная компания сохранила свой краткосрочный прогноз, одновременно направляя ускорение роста выручки после 2025 года.

- Remy Cointreau продвигается на 4,6%, при этом аналитики с облегчением отметили, что текущий операционный доход производителя коньяка превзошел ожидания, а Джеффрис отметил, что «возможно, было много плохих новостей в цене акций», учитывая слабость обновления.

- Акции Nemetschek выросли на 7,6% после того, как компания-разработчик программного обеспечения заявила, что подписала окончательное соглашение о приобретении всех акций GoCanvas.

- После того, как Barclays модернизируется до избыточного веса с равного веса на 3,5%, оператор Eurotunnel предлагает одни из самых сильных потенциалов восстановления в инфраструктурном секторе.

- Акции Wood Group подскочили на 11% после того, как совет директоров решил сотрудничать с Sidara, чтобы определить, можно ли сделать твердое предложение на тех же финансовых условиях, что и окончательное предложение 230p на акцию.

- Акции Mitie Group выросли на 3,5% после того, как компания по оказанию услуг поддержки достигла годовых результатов, опередив ожидания. пилинг Хант говорит, что постоянное улучшение маржи может помочь повысить рейтинг

- Акции Euroapi выросли на 9,7%, достигнув самого высокого уровня за три месяца после того, как производитель фармацевтических ингредиентов был подтвержден в качестве одной из группы компаний, имеющих право разделить банк с финансированием до 1 млрд евро от Европейской комиссии.

- Акции Ahold упали на 3,5% после того, как UBS понизил рейтинг голландского оператора розничного магазина, чтобы продать их с нейтральных маржинальных рисков, в то время как аналитики KBC отмечают, что амбиции роста компании могут временно оказать давление на ее маржу.

- JSW упал на 5,5% до 3,5-летнего минимума после того, как Erste сократила акции, чтобы продать их из трюма, сославшись на неблагоприятный рынок для польского производителя коксующегося угля на фоне давления профсоюзов и высоких затрат на добычу полезных ископаемых.

Доходность облигаций по всей Европе выросла в преддверии заседания ЕЦБ, поскольку трейдеры ждали, сможет ли глава ЕЦБ Лагард предложить больше рекомендаций по пути дополнительного смягчения. Отставание от дальнейшего сокращения ЕЦБ стало более осторожным после данных, показывающих более сильный, чем ожидалось, экономический рост, инфляцию и рост заработной платы.

Ранее на сессии азиатские акции развивались, поскольку технологические акции способствовали широкому региональному росту после того, как Nvidia возглавила ралли в США в одночасье на надеждах на снижение ставок в США и продолжающийся бум в области искусственного интеллекта. Индекс MSCI Asia Pacific вырос на 1,4% до самого высокого уровня с 28 мая, проиграв два дня. Чипмейкер TSMC был самым большим стимулом, поднявшись до рекордного уровня, поскольку его план выкупа акций добавил позитивных настроений на фоне ралли технологий. Отсутствие существенного роста волатильности технологий говорит о том, что ралли ИИ еще не достигло пузыря, пишут аналитики BofA Securities во главе с Бенджамином Боулером. «Вопрос заключается в том, можем ли мы внедрить ИИ в экономику без возникновения пузыря активов? Трудно избежать этого, учитывая, вероятно, значительный, но неясный способ воздействия ИИ на мировую экономику. "

В валюте евро мало изменился перед снижением ставки ЕЦБ, в то время как индекс Bloomberg Dollar Spot Index стабилизировался. Швейцарский франк лидировал в группе 10 по отношению к доллару, в то время как новозеландский доллар привел к убыткам.

- EUR/USD вырос на 0,3%, прежде чем сравнять прибыль с торговлей на 0,1% до 1,0877; трейдеры ожидают снижения процентной ставки на четверть пункта от ЕЦБ сегодня, а рынки опционов предполагают, что большой реакционный шаг в евро маловероятен.

- USD/JPY отменила более раннее снижение на 0,5% до 156,05; член правления Банка Японии Тойоаки Накамура сказал, что уместно поддерживать текущие настройки денежно-кредитной политики на время, учитывая последние экономические данные.

В ставках казначейские облигации падают, сравнивая некоторые из предыдущих пятидневных ралли. Бунды также красные, в то время как позолоты превосходят кривую. Казначейские облигации были немного дешевле по кривой с фьючерсами чуть ниже максимумов среды, после аналогичного ценового действия в фунтах перед заседанием Европейского центрального банка в 8:15 по нью-йоркскому времени, как ожидается, обеспечит первое снижение ставки с 2019 года. США дает дешевле на 1bp-2bp по кривой с длительным отставанием, оставляя 5s30s спред около максимумов сессии; 10 лет около 4,31% Недостаточная производительность позолочений на ~ 5bp в секторе. Урожайность в Великобритании за 2 года выросла примерно на 6 л.с. в день и является самой низкой с 21 мая. Потолки превосходят резкий бычий шаг, поскольку трейдеры оценивают более агрессивный путь снижения ставок Банка Англии.

Цены на ключевые сырьевые товары выросли, а добыча нефти на второй сессии после того, как группа ОПЕК+ отказалась от увеличения добычи нефти. WTI выросла на 0,2% до $74,20. Промышленные металлы выросли после падения в среду, в то время как пальмовое масло стабилизировалось с недельного минимума. Спотовое золото поднимается примерно на $4 до ~$2,359/унция.

Согласно сегодняшнему календарю, экономические данные США включают сокращение рабочих мест в мае (в 7:30 утра), конечную производительность в 1 квартале, торговый баланс в апреле и еженедельные претензии по безработице (в 8:30 утра). Чиновники ФРС остаются в спокойном периоде перед объявлением политики от 12 июня. Как отмечалось выше, мы получили первое снижение ставки ЕЦБ с 2019 года.

Рыночный снимок

- Фьючерсы S&P 500 немного изменились на 5368,00

- STOXX Europe 600 вырос на 0,8% до 525,16

- MXAP вырос на 0,8% до 180,01

- MXAPJ вырос на 1,0% до 561,67

- Nikkei вырос на 0,6% до 38 703,51

- Топикс вырос на 0,3% до 2 757,23

- Индекс Хан Сена вырос на 0,3% до 18 476,80

- Shanghai Composite снизился на 0,5% до 3,048,79

- Sensex вырос на 0,7% до 74 929,61

- Австралия S&P/ASX 200 вырос на 0,7% до 7,821,77

- Kospi вырос на 1,0% до 2 689,50

- Немецкая доходность 10Y мало изменилась на 2,53%

- Евро немного изменился на $1,0875

- Brent Futures вырос на 0,6% до $78,91/bbl

- Золото подорожало на 0,3% до $2 361,45

- Индекс доллара США мало изменился на 104,30

Лучшие ночные новости

- Китайским аккумуляторным компаниям, связанным с такими компаниями, как Ford (F) и Volkswagen (VOW3 GY), следует запретить доставку в США через WSJ со ссылкой на республиканскую группу законодателей.

- Министерство здравоохранения Мексики заявило, что смертельный случай птичьего гриппа был обнаружен у мужчины в штате Мехико с хроническим заболеванием почек, диабетом 2 типа; птичий грипп, обнаруженный у людей в Мексике, не представляет риска для населения. Пока нет доказательств передачи от человека к человеку, сообщает Reuters.

- Основной индекс потребительских цен Тайваня в мае составил +1,84%, что немного ниже прогноза Street +2%, в то время как заголовок поднимается до +2,24% (выше, чем консенсусная оценка +2,1%). BBG

- Губернатор Банка Японии Казуо Уэда заявил, что центральный банк должен сократить свои огромные покупки облигаций, поскольку он движется к выходу из массивного монетарного стимулирования, укрепляя свою решимость неуклонно сокращать свой баланс почти на 5 триллионов долларов. Замечания поддерживают ожидания, что центральный банк может приступить к полномасштабному сокращению покупки облигаций уже на заседании на следующей неделе. РТС

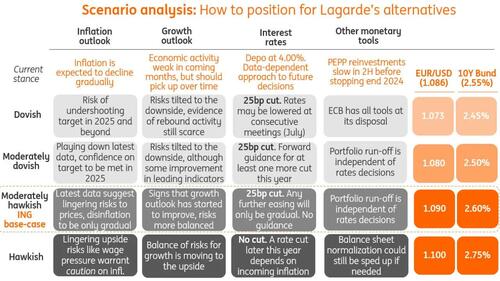

- ЕЦБ готов начать снижение процентных ставок с рекордных максимумов с сокращением на 25 б.п. сегодня. Но реальный вопрос заключается в том, куда идут ставки после этого. Кристин Лагард, вероятно, не будет явно сигнализировать о другом шаге в июле на своей пресс-конференции, но может дать мягкий кивок в сентябре. BBG

- Израиль рискует потерять поставки угля от своего крупнейшего поставщика - Колумбии. Министерство торговли рекомендовало ограничить поставки с целью «положить конец вооруженному конфликту». Отдельно израильские военные заявили, что нанесли удар по комплексу ХАМАС, встроенному в школу в Газе. ХАМАС заявил, что по меньшей мере 27 человек были убиты. BBG

- Министры ОПЕК+ отвергли медвежью реакцию нефти на ее решение постепенно увеличивать добычу нефти с октября и предсказали, что рынок в конечном итоге увидит, что политика группы верна. Альянс остается приверженным стабильности нефтяного рынка и может оперативно реагировать на любые изменения, заявили министры крупнейших производителей группы на Петербургском международном экономическом форуме в России в четверг. BBG

- Байден видит небольшую политическую выгоду в связи с обвинительным приговором Трампа (обновленный опрос NYT поднял Трампа на 1 пункт против 3 до принятия решения). Нью-Йорк

- Поиски вице-президента Трампа «сильно сосредоточены на четырех главных перспективах»: губернатор Бургум, сенатор Рубио, сенатор Скотт и сенатор Вэнс. NBC Новости

- Индустрия ИИ сталкивается с растущим антимонопольным контролем: FTC и DOJ договорились разделить обязанности по рассмотрению вопросов, связанных с ИИ, FTC открыла расследование сделки Microsoft-Inflection, а DOJ планирует более внимательно изучить отраслевые практики. FT

AAPL: WSJ имеет длинную профильную статью, в которой подробно описывается, как компания отстала в области ИИ, и подробно описывается обновленный Siri, который будет представлен в понедельник. WSJ

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались в основном более устойчивыми, поскольку регион в значительной степени взял на себя инициативу на Уолл-стрит, в то время как южнокорейские рынки были закрыты из-за праздника Дня памяти. ASX 200 показал, что его преимуществом является золото и ИТ со всеми секторами в зеленом, но Consumer Staples и Telecoms с самыми незначительными выгодами. Nikkei 225 вырос на открытом рынке и ненадолго поднялся выше 39 000 долларов США, поскольку промышленность и технологии привели к росту, в то время как автомобили увидели еще одну ужасную сессию на фоне продолжающегося скандала с безопасностью. Индекс снизился с лучших уровней, направляясь в обеденный перерыв в Токио. Hang Seng и Shanghai Comp варьировались в течение большей части сессии, причем первые соответствовали позитивным настроениям в регионе, в то время как последние видели подавленную и сдерживающую торговлю в узком диапазоне, а новостной поток на более тихой стороне опережал предстоящие события риска.

Лучшие азиатские новости

- Уэда сказал, что инфляционные ожидания постепенно растут, но еще не достигли 2%; инфляционные ожидания должны ускориться до 2% и оставаться там, чтобы фактическая инфляция двигалась около 2%; осторожно продвигаясь по процентным ставкам, согласно Reuters и Bloomberg.

- Член совета директоров BoJ Накамура заявил, что экономика Японии восстанавливается умеренно, хотя и демонстрирует некоторые слабые признаки; Основываясь на текущих данных, уместно сохранить политику нетронутой в настоящее время. Я считаю, что инфляция может не достичь 2% с 2025 финансового года, если потребление ослабнет. Он сказал, что они сосредоточатся на том, станет ли потребление с поправкой на инфляцию позитивным при принятии решения о будущей денежно-кредитной политике, и сказал, что переход заработной платы к инфляции остается слабым, но он внимательно следит за ситуацией. Накамура не уверен, что рост заработной платы будет устойчивым, и сказал, что цикл роста цен и заработной платы начинает стартовать.

- Япония повысит лимит государственной поддержки акций медных рудников до 75%, сообщает Reuters.

- Китайские ценные бумаги «Эксперты заявили, что, вступая в июне, маловероятно, что капитал будет значительно ужесточен, и центральный банк продолжит разумно поддерживать разумную и обильную ликвидность».

- PBoC вводил CNY 2bln через 7-дневные обратные репозитории со скоростью 1,80%.

- Министр торговли США Раймондо сказал, что Global Infrastructure Partners, KKR и Indo-Pacific Partners формируют коалицию для финансирования инфраструктурных проектов; инвестировать 25 миллиардов долларов США.

- UMC (2303 TT) майские продажи +3,89% Y / Y против +6,9% Y / Y в апреле

Европейские биржи Stoxx 600 (+0,6%) начали сессию на прочной основе, получив импульс от положительной сессии APAC. По мере того, как утро прогрессировало, акции продолжали подниматься выше, и в настоящее время находятся только вне сессионных максимумов. Европейские секторы имеют сильную положительную предвзятость; Технология явно опережает, опираясь на достижения предыдущего дня, а настроения также поднялись после того, как рыночная капитализация Nvidia превысила 3 трлн долларов. Оптимизированный личный Уход найден у подножия кучи. Фьючерсы на акции США (ES U/C, NQ U/C%, RTY -0,4%) смешанные, вздохнув от недавней силы в последней торговой сессии; RTY отстает.

Лучшие европейские новости

- Ежемесячная комиссия по принятию решений Банка Англии: инфляционные ожидания ИПЦ на 1 год вперед остались неизменными на уровне 2,9% в мае. Инфляционные ожидания ИПЦ на 3 года вперед остались неизменными на уровне 2,6% в мае. Ожидаемый рост заработной платы в годовом исчислении в мае снизился на 0,3 п.п. до 4,5% на трехмесячной основе.

- ISTAT повысил прогноз роста ВВП Италии на 2024 год до 1,0% (до 0,7%)

Форекс

- USD показывает разную производительность по сравнению с аналогами, которые покинули DXY. На данный момент DXY ограничен 200 и 100DMA в 104.40 и 104.42 соответственно.

- EUR умеренно твердее по отношению к доллару США в день ЕЦБ, когда ЕЦБ проведет первое снижение ставки с сентября 2019 года. При столь ожидаемом сокращении внимание будет сосредоточено на любых намеках на то, что будет дальше. Для справки, следующее снижение на 25 б/с оценивается к октябрю с 63 б/с сокращений к концу года. EUR/USD в настоящее время в пределах 1,0869-1,0895.

- Кабель ненадолго сел на ручку 1,28 за ночь, хотя с тех пор опустился ниже и в настоящее время держит около 1,2785; новостной поток в Великобритании сегодня был легким.

- JPY теряет маргинальную позицию по отношению к доллару США после осторожных комментариев официальных лиц. USD / JPY пытается закрыть разрыв в понедельник и вторник, вызванный риском, который привел пару с 157,47 до недельного минимума 154,52.

- Антиподы являются более мягкими по отношению к доллару США, а AUD / USD продолжает вращаться вокруг отметки 0,6650, застряв на ручке 0,66 в течение недели.

- PBoC установил среднюю точку USD/CNY на уровне 7.1108 против exp. 7.2436 (предыдущее 7.1097)

Фиксированный доход

- UST консолидируются между пятью и десятью клещами от пика 110-12 + WTD в среду. Специфика пока освещена с макро-фокусом на ЕЦБ, с американскими Челленджерами Лайоффами и первоначальными заявлениями о безработице.

- Бунды немного мягче и не реагировали на промах в немецких промышленных заказах; Поставка из Испании прошла без проблем, в то время как обрывистый французский кран вызвал некоторую дряблость и постепенный новый минимум для Бундов в 131,15.

- Ценовое действие Gilt соответствует EGB. Тем не менее, BoE DMP вызвал поворот в судьбе британского бенчмарка, подняв его примерно на 20 пунктов до пика 97,72, что обусловлено умеренностью ожиданий роста заработной платы в рамках опроса.

- Испания продает EUR 5,865 млрд против exp. EUR 5-6 млрд 2,50% 2027, 0,10% 2031, 4.00% 2054 Bono & EUR 0,51 млрд против exp. EUR 0,25-0,75 млрд 2.05% 2039 I/L.

- Франция продает EUR 12bln против exp. EUR 10.5-12bln 3.00% 2034, 1.25% 2038, 3.25% 2055 OAT

Товары

- Сырые бенчмарки шли выше в течение всего европейского утра, хотя с тех пор перевес рассеялся (теперь плоский), несмотря на отсутствие четких катализаторов. Brent держит около 78,50 долларов США / баррель.

- Драгоценные металлы содержатся после силы, наблюдаемой в предыдущей сессии. Диапазон действия, который в настоящее время видит XAU держится вокруг нижней границы $ 2354-2374 / унция.

- Базовые металлы более устойчивы и продолжают разворот в судьбах таких металлов, как медь, который произошел вчера, наряду с более широкой торговлей рисками.

- ОПЕК SecGen говорит, что спрос на нефть по-прежнему хороший, фундаментальные показатели повлияли на их решения. Кроме того, по мере роста поездок спрос на нефть должен быть сильным.

- Согласно ценовому документу, Катар установил июльскую морскую сырую OSP в Омане / Дубае плюс USD + 1,10bbl; наземную сырую OSP в Омане / Дубае плюс USD + 0,35bbl.

- Goldman Sachs говорит, что розничные цены на бензин в США в октябре могут вырасти почти до 4 долларов США за галлон, если сезон ураганов будет экстремальным и позиционирование нормализуется.

- Канадский энергетический регулятор сообщил, что обновляет заказ, который позволит Nova Gas временно увеличить рабочее давление на 5% на участке магистрали Гранд-Прери.

- Прогноз цен JP Morgan требует, чтобы Brent в 2025 году составлял в среднем 75 долларов США за баррель; резко по сравнению с 83 долларами США за баррель в 2024 году, при этом цены выходят из года на уровне 64 долларов США за баррель.

Геополитика: Ближний Восток

- Кабинет министров Израиля отменил запланированные встречи На фоне сообщений о том, что ХАМАС отверг предложение о перемирии, сообщают израильские СМИ со ссылкой на журналиста Эльстера

- Сообщалось о тяжелых израильских бомбардировках Южного ЛиванаОб этом сообщил старший корреспондент Al Monitor Карам.

Геополитика: Россия-Украина

- Президент России Путин заявил, что не намерен атаковать НАТООб этом сообщает Reuters.

- Официальные лица США уведомили соответствующие комитеты Конгресса о предполагаемой деятельности РоссииОб этом сообщил высокопоставленный американский чиновник, которого цитирует Reuters. Временная российская дислокация, скорее всего, будет включать боевые корабли, но не рассматривается США как угрожающий шаг. США ожидают, что российские военно-морские и воздушные учения в Карибском бассейне пройдут этим летом, а заход в порты, вероятно, состоится на Кубе и, возможно, в Венесуэле.

Геополитика: Китай – Тайвань

- Госдеп США одобрил возможную продажу Тайваню деталей F-16 за 80 млн долларовПо данным Пентагона

- Министерство обороны Тайваня заявило, что за последние 24 часа был обнаружен 1 самолет ВВС Китая Действует вокруг Тайваня.

Геополитика: другой

- Белый дом заявил, что премьер-министр Индии Моди и президент США Байден обсудили предстоящий визит советника по национальной безопасности Салливана в Нью-ДелиОб этом сообщает Reuters.

Календарь событий США

- 07:30: May Challenger Job Cuts YoY -20,3%, prior -3,3%

- 08:30: 1Q Nonfarm Productivity, est. 0%, prior 0,3%

- 08:30: 1Q Единичные затраты на рабочую силу, est. 4,9%, предыдущие 4,7%

- 08:30: Июнь Первоначальные требования по безработице, est. 220 000, до 219 000

- 08:30: May Continuing Claims, est. 1.79m, prior 1.79m

- 08:30: апрельский торговый баланс, est. - $76.5b, предыдущий - $69.4b

Джим Рид из DB завершил ночную обертку

Сегодня для меня первый день. Я принимаю участие в церемонии разрезания ленты. Не для нового супермаркета, а для замечательного нового здания Deutsche Bank в Мурфилдсе, Лондон. Церемония полна высокопоставленных лиц из города, политики, мира финансов и лорд-мэра Лондона. Один факт, который вас потрясает, заключается в том, что новое здание содержит в два раза больше стали, чем Эйфелева башня, и все же получило множество наград за устойчивость. Я бы с уверенностью сказал, что наши здания в Нью-Йорке и Лондоне теперь являются двумя из самых красивых рабочих зданий, в которых я когда-либо был. Для баланса я, наверное, должен сказать, что это заявление, конечно, не касалось бы наших старых зданий!

Лента также была вырезана для нового все время высокого уровня в S&P 500 (+1,18%) прошлой ночью, 25-го в этом году. На прошлой неделе индекс находился внизу, а теперь вверху (относительно узкого) месячного диапазона. Вчерашнее продвижение стало хорошими экономическими новостями, в то время как обновленный технологический оптимизм привел к тому, что Nvidia (+5,16%) стала третьей компанией, достигшей рыночной капитализации в $3 трлн. Так что нормальная служба на 2024 год вернулась.

Вчерашнее продвижение было первоначально поддержано службами ISM США в мае, что удивило ростом на 53,8 (против 51,0). Это было значительным, поскольку в предыдущем месяце индекс упал до сокращения 49,4, поэтому отскок предполагает, что это был просто всплеск, а не начало более тревожной тенденции. Это также самый высокий уровень индекса с августа прошлого года и самый большой ежемесячный рост с января 2023 года. Тем не менее, некоторые детали были не такими сильными. Например, компонент занятости все еще находился на сжатой территории в 47,1 в мае (против 47,2, как ожидается), и поэтому в соответствии с более широким повествованием об ослаблении рынка труда. Индекс цен снизился с 59,2 до 58,1 (против 59,0), поскольку инфляционное давление снизилось незначительно. Поддерживая историю занятости, показатели заработной платы ADP за май также занижают ожидания, увеличившись на 152 тыс. (против + 175 тыс.), что является самым медленным темпом с начала года.

Эти более мягкие элементы означали, что инвесторы оценивали более низкие ставки шестой день подряд. Например, сумма, оцененная на декабрьском заседании ФРС, выросла на +4,7 б/с до 50 б/с. В свою очередь, доходность 2yr закончила день вниз -4,8bps до 4,72%, в то время как 10yr Доходность казначейских облигаций показала пятое снижение подряд, снизившись на -5,1 б/с до 4,28%, что является самым низким показателем с марта. Тем не менее, этот шаг стабилизировался в одночасье, с доходностью 10 лет (+1,9 л.с.) до 4,29% по мере печати.

Ралли ставок и сюрприз роста данных поддержали ралли акций, но наибольшим драйвером был технический оптимизм. Для этого было несколько триггеров, в том числе новость о том, что производитель полупроводникового оборудования ASML отправит свою самую передовую машину для производства чипов в TSMC в этом году. Акции ASML вчера выросли на 8,10%, обогнав люксовую компанию LVMH как вторую по величине компанию в Европе. На этом фоне NASDAQ (+1,96%) и Magnificent Seven (+2,24%) установили новые рекордные максимумы. Nvidia возглавила это ралли, поскольку ИИ и полупроводниковый тяжеловес (+5,16%) превысили рыночную капитализацию в $3 трлн и обогнали Apple как вторую по величине компанию в мире (даже когда последняя опубликовала восьмой подряд прогресс).

Технологический прогресс помог индексу S&P 500 (+1,18%) показать четвертый подряд рост и самый большой за месяц. Но ралли не ограничивалось технологиями, а индекс Russell 2000 с небольшими шапками вырос на 1,47%. Это чувство риска распространилось на глобальные акции в более широком смысле. В Европе индекс STOXX 600 подскочил на 0,81%, в то время как индекс MSCI EM вырос на 1,03%. Примечательно, что мексиканские акции восстановились на +1,73%, после роста на +3,24% во вторник. Таким образом, они восстановили три четверти падения -6,11%, наблюдавшегося в понедельник после ошеломительной победы на воскресных выборах Клаудии Шейнбаум.

С нетерпением ожидая сегодняшнего дня, все взоры будут устремлены на Европу, а решение о ставке ЕЦБ будет принято позже. Это важно, так как ожидается, что ЕЦБ впервые снизит ставки в этом цикле, и наши европейские экономисты ищут снижение ставки по депозитам на 25 б/с до 3,75%. Смотрите полный предварительный просмотр здесь. Как мы идем в прессу, ночные индексные свопы теперь полностью оценивают снижение сегодня, поэтому более важным вопросом будет то, что сигнализирует ЕЦБ о продвижении вперед и как быстро могут произойти будущие сокращения. На данный момент, по крайней мере, инвесторы не думают, что сокращения будут происходить на каждой встрече, так как в настоящее время на декабрьском собрании было оценено только 62 б/с сокращений (что включает в себя 5 встреч, включая сегодня). Таким образом, если это рыночное ценообразование будет реализовано, это будет эквивалентно от двух до трех сокращений на 25 б.п. на оставшихся пяти совещаниях. Доходность 10yr German bund торговалась вниз перед встречей, падая -2,2bps, в то время как OATs (-2,7bps) и BTPs (-4,8bps) превзошли.

Когда дело доходит до снижения ставок центральным банком, вчера была еще одна веха после того, как Банк Канады стал первой страной G7, которая снизила ставки в этом цикле. Они снизили свою процентную ставку на 25 б/с до 4,75%, как и ожидалось, и губернатор Макклем прямо упомянул о дополнительных сокращениях, заявив, что «разумно ожидать дальнейших сокращений», если инфляция продолжит ослабевать. Макклем также упомянул, что Банку Канады «не нужно идти в ногу с Федеральной резервной системой», хотя «существуют ограничения на расхождение». Таким образом, несколько центральных банков не колеблются, чтобы начать снижение ставок, даже несмотря на то, что Федрезерв на данный момент решил сохранить свою ставку стабильной. Рынки в настоящее время оценивают еще 55 б/с сокращений со стороны BoC в этом году.

Сегодня утром в Азии оптимистичные настроения на мировых рынках продолжились, с ростом основных фондовых индексов. Это включает в себя авансы на Hang Seng (+0,59%), Nikkei (+0,58%) и CSI 300 (+0,37%), хотя Shanghai Comp (-0,08%) в настоящее время ниже. Между тем рынки Южной Кореи закрыты на праздник. За пределами Азии фьючерсы на акции США указывают на положительное начало, а фьючерсы на S&P 500 (+0,05%) и NASDAQ 100 (+0,11%) торгуются немного выше.

После существенного отступления в сырьевых товарах в первой половине недели нефть вчера отскочила, поскольку цены продолжают оставаться волатильными в дни после последней встречи ОПЕК. Нефть Brent подорожала на +1,15% до $78,41/bbl, закончив пять дней последовательных спадов, в то время как WTI подорожала на +1,12% до $74,07/bbl. Медь также набрала +1,52% вчера, до $460,60 / фунт, после того, как отступила на -11,4% от своего пика две недели назад.

Обращаясь к политике, в Индии партии премьер-министра Моди Бхаратия Джаната удалось заручиться поддержкой двух ключевых союзников, партии Джаната Дал (Единая) и Телугу Десам (ТДП), чтобы сформировать коалицию в индийском правительстве. Вчера Nifty 50 вырос на 3,36% и закрылся примерно на уровне прошлой пятницы (до экзит-полов) после нестабильной недели. Сегодня утром индекс вырос на 0,74%.

Оставаясь в политике, выборы в Европарламент начинаются сегодня, прежде чем завершатся в воскресенье, когда мы увидим первые экзит-полы и результаты начнут поступать. См. предварительный просмотр DB здесь от Марион Мюльбергер. Я, вероятно, сделаю CoTD этим утром, так что следите за ним в обеденное время. Между тем, в Великобритании до всеобщих выборов осталось всего 4 недели, и вчера YouGov опубликовал первый опрос после объявления Найджела Фараджа на этой неделе, когда он стал лидером правой партии «Реформа». Опрос поставил оппозиционную Лейбористскую партию на 40%, правящих консерваторов на 19%, а реформистскую Великобританию всего на два пункта позади них на 17%.

Теперь до конца дня. Что касается выпуска данных, у нас есть торговый баланс США в апреле и первоначальные претензии по безработице, строительство PMI в Великобритании, строительство PMI в Германии, заводские заказы в апреле, розничные продажи в Италии и Еврозоне в апреле и международная торговля товарами в Канаде в апреле. Из центральных банков у нас есть решение ЕЦБ и опрос Банка Англии по DMP, и у нас будут доходы от Nio.

Тайлер Дерден

Ту, 06/06/2024 - 08:03