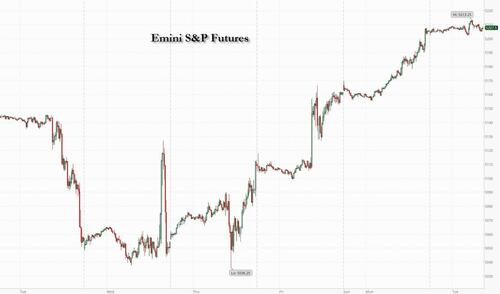

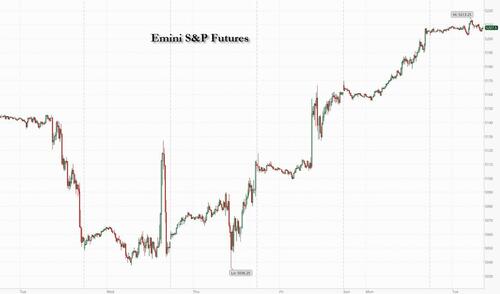

Фьючерсы как пост-FOMC Ралли берет дыхание

Фьючерсы на акции США остаются неизменными после того, как S&P 500 и Nasdaq 100 закрылись на 1% выше в понедельник, чему способствовал растущий оптимизм среди инвесторов, что экономика, наконец, замедляет смягчение более ранних сокращений ставок ФРС. По состоянию на 8:00 ET S&P фьючерсы были изменены на 5 206, торгуясь примерно на 1% выше своего 50DMA, в то время как фьючерсы Nasdaq снизились на 0,2% на фоне некоторой слабости мегакапы. Европейские акции выше, в то время как индексы в Японии и Великобритании догоняют после закрытия на праздники вчера. Акции швейцарского банка UBS подскочили после того, как он вернулся к прибыли и показал больший прогресс в интеграции Credit Suisse. Сокровища растут, а 10-летнее падение в США на 3 б/с составляет 4,46%. Индекс Bloomberg Dollar Spot составляет 0,1%. Иена ослабевает на 0,4% по отношению к доллару США, подталкивая USD/JPY до ~154,50. Австралийцы упали на 0,4% после того, как РБА приостановил ставки и сохранил нейтральную позицию. Цены на нефть растут, а WTI растет на 0,3%, чтобы торговать около $78,70. Спотовое золото падает на 0,4%, а биткойн торгуется в диапазоне около 64 000 долларов США с теперь ежедневной европейской открытой / американской схемой. Экономические данные США включают мартовский потребительский кредит в 3 часа дня, в то время как Кашкари ФРС планирует выступить дважды (11:30 утра, 1:20 вечера).

В дорыночной торговле Disney сообщила о финансовой прибыли во втором квартале, которая превзошла оценки, благодаря резкому сокращению потерь в своем бизнесе потокового телевидения и более высоким ценам на билеты в тематических парках. Тем не менее Акции упали на 6% после того, как компания сообщила о новых подписчиках своего потокового сервиса Disney+. во втором квартале по сравнению с прогнозируемыми анализами. Вот некоторые из других заметных движений США перед открытием колокола:

- Температура по Цельсию упала на 8,4% после того, как производитель энергетических напитков сообщил о возврате в первом квартале, который пропустил даже оценку стоимости среди анализов, отслеживаемых Bloomberg.

- Последовательное восхождение 8,5% после того, как производитель компонентов для телекоммуникационной отрасли повысил прогноз доходности до конца года.

- Datadog упал на 11% после того, как компания облачного программного обеспечения заявила, что Амит Агарвал уйдет с поста президента. Компания также опубликовала результаты 1Q.

- Esperion Therapeutics собрала 25% после того, как доходность препарата в первом квартале превысила аналитические оценки.

- Индекс Fidelity National Information Services вырос на 4% после того, как компания повысила прогноз по прибыли за весь год.

- Разрыв составляет 3% после того, как Citi повысил свой рейтинг на заводчика, чтобы купить на положительный момент и маржу вверх.

- Hims & Hers Health подскочила на 14% после того, как телемедицинская компания увеличила свой обновленный гид Ebitda на весь год.

- Lucid падает на 8% после того, как производитель электромобилей опубликовал виджет, который не ожидался в первом квартале.

- Oscar Health поднялся на 15% после того, как страховщик сообщил о прибытии на акцию за первый квартал, который опередил результаты Уолл-стрит.

- Palantir упал на 13%, так как рынок оказался унифицированным прогнозом компании по годовым продажам после того, как акции утроились в прошлом году.

- Symbotic подскочила на 14% после того, как компании, занимающиеся складской робототехникой и автоматизацией, опубликовали прогнозируемый доход в 2 квартала и превзошли показатели по прогнозу доходов в 3 квартала.

- Vimeo набрала 10% после того, как компания, занимающаяся программным обеспечением для видео, сообщила о результатах первого квартала, которые превзошли результаты анализа.

- Zeta работает на 16% после того, как софтверная компания дает прогноз доходности на второй квартал, который превзошел среднюю оценку аналитика.

В недельный свет на дату, но тяжелый на Fedspeak, президент ФРС Миннеаполиса Нил Кашкари должен появиться во вторник, на следующий день после того, как его президентский колледж в Ричмонде Томас Баркин сказал в понедельник, что он ожидает, что высокие процентные ставки равномерно охладят инфляцию в США до целевого показателя центрального банка в 2%. Несмотря на ястребиную риторику, трейдеры свопов делают ставку примерно на 45 базисных пунктов снижения ставок ФРС к декабрю, что является увеличением по сравнению с разочаровывающим отчетом о рабочих местах.

«В этой среде роста, которая не переворачивается так сильно, как мы заявляем, и потенциальных сокращений, которые приходят, есть потенциал для роста прибыли в будущем». Беата Мантей, глава европейской стратегии акций Citigroup Inc., сказала в интервью Bloomberg TV

«Рынок положительно относится к данным о занятости в США и ожидает, что ФРС действительно сможет снизить ставки», — сказал он. Сказал Арно Жирод, глава экономики и кросс-активной стратегии в Kepler Cheuvreux в Париже.

Европейские акции росли в течение третьей сессии подряд, чему способствовали солидные прибыли компаний и обновленный оптимум ФРС снизит интересные ставки в конце этого года. Stoxx 600 вырос на 0,6%. UBS подскочил более чем на 8% после того, как он вернулся к прибыли, а UniCredit улучшил прогноз. Немецкий производитель полупроводников Infineon Technologies AG снизил свой прогноз доходности, сигнализируя о том, что спрос со стороны автомобильной промышленности остается слабым.

Ранее на сессии бенчмарк акций Азии мало изменился во вторник, поскольку рост догоняющих корейских и японских акций по их возвращении с праздника был компенсирован снижением в Гонконге. Индекс MSCI Asia Pacific вырос на 0,1% после трехдневного роста в понедельник. Технология была самым эффективным сектором в регионе, как и на американской сессии в одночасье, на фоне растущих скачков, что Федеральная резервная система может снизить процентные ставки в этом году. Акции Samsung Electronics и SK Hynix внесли наибольший вклад в индекс Kospi в Южной Корее, который подскочил на 2%. Акции в Гонконге упали, а индекс Hang Seng на 10-дневной победной улице, которая была самой длинной с 2018 года, провёл некоторый концерт.

В иностранной валюте индекс Bloomberg Dollar Spot вырос на 0,1%, заклеймив вторую подряд сессию прироста, поскольку доллар вырос против большинства валют группы из 10. Иена ослабевает на 0,4% по отношению к доллару США, подталкивая USD/JPY до ~154,50. Австралийцы упали на 0,4% после того, как РБА приостановил ставки и сохранил нейтральную позицию.

- AUD/USD привел к падению ставок на 0,6% до 0,6587 после решения о процентной ставке RBA; Центральный банк Австралии выбрал основную политику, но рынки, вероятно, ожидали, что RBA повторит предыдущие рекомендации о том, что дальнейшее повышение процентных ставок не может быть спровоцировано.

- USD/JPY вырос на 0,5% до 154,65, что является самым высоким уровнем с мая. 2, губернатор Банка Японии Казуо Уэда сказал, что он внимательно следит за влиянием слабой иены на цены и что он обсудил последние шаги с премьер-министром Фумио Кисида.

- EUR/USD упал на 0,1% до 1,0754; немецкие заводские заказы упали на 0,4% в месяц в соответствии с результатами, в то время как розничные продажи в еврозоне в марте выросли на 0,8% с февраля

По ставкам договоры выросли с 10-летним падением США на 3 б/с - 4,46%. Сокровища были подкреплены увеличением основных европейских ставок после того, как заводские заказы в Германии неожиданно снизились, указывая на постоянные экономические препятствия. Во время азиатской сессии казначейские фьючерсы на древесину поддерживаются голубиной реакцией на то, что РБА сохраняет свою нейтральную предвзятость, сохраняя процентные ставки на уровне 4,35%. Координационные центры сессии в США включают 3-летний аукцион, руководитель 10- и 30-летних продаж в среду и четверг. США дают более зрелый на 2bp до 3bp с расширением кривой в понедельник сглаживающий ход; 10-летние около 4,46% - это ловец ~ 2,5bp в день с бундами и позолотами, формирующимися на 1bp и 5bp в секторе. Цикл казначейских аукционов начинается в 1 вечера по нью-йоркскому времени с продаж 3-летних банкнот на 58 миллиардов долларов; новые выпуски на 102 миллиарда долларов 10 лет и 25 миллиардов долларов 30 лет следуют в среду и четверг.

В комфорте цены на нефть растут, а WTI растет на 0,3%, чтобы торговать около $78,70. Золото падает на 0,4%.

В криптовалюте компания Bitcoin сегодня восстановила торговлю на 64 тыс. долларов, а Ethereum теперь держит около 3,2 тыс. долларов.

Глядя на сегодняшний календарь, слот экономических данных США включает мартовский потребительский кредит в 3 часа дня. Запланированные скорости членов ФРС включают Кашкари (11:30 утра, 1:20 вечера). В другом месте мы получаем данные о торговом балансе Германии и производственных заказах, французских масштабах Q1 и розничных продажах в еврозоне. И по мере того, как сезон прибытий продолжается, выпуски включают Walt Disney, BP, Arista Networks, Duke Energy, McKesson и Ferrari.

Рыночный снимок

- Фьючерсы S&P 500 мало изменились на 5 207,25

- STOXX Europe 600 вырос на 0,6% до 511,10

- MXAP вырос на 0,3% до 178,44

- MXAPJ вырос на 0,3% до 552,71

- Nikkei вырос на 1,6% до 31,835,10

- Топикс 0,6% - 2.746.22

- Индекс Hang Seng снизился на 0,5% и составил 18,479,37

- Shanghai Composite вырос на 0,2% до 3,147,74

- Sensex снизился на 0,4% до 73 564,94

- Австралия S&P/ASX 200 вырос на 1,4% до 7,793.32

- Kospi вырос на 2,2% до 2,734,36

- Немецкий 10-летний малыш изменился на 2,44%

- Евро немного изменился на $1,0762

- Стоимость Brent Futures выросла на 0,3% и составила $83,59 за баррель

- Стоимость Brent Futures выросла на 0,3% до $83,58/bbl

- Золото упало на 0,3% до $2 315,95

- Индекс доллара США вырос на 0,16% до 105,22

Лучшие ночные новости

- RBA оставляет ставки без изменений (как и ожидалось) и предполагает, что не будет никаких дополнительных повышений, но также не видит спешки с выпуском (новые прогнозы показывают, что снижение ставок не будет до 2025 года). РТС

- ИПЦ Тайваня для Apr находится ниже эффектов, w / номер заголовка + 1,95% (против улицы + 2,2% и ниже + 2,15% в Маре). BBG

- Китай сузил правила для хедж-фондов, повысив минимальный трэш активов отрасли в 5,5 трлн юаней ($762 млрд), одновременно введя ограничения на использование деривативов и леваков. BBG

- Израиль отправил наземных троллей в Рафах в понедельник вечером, захватив главный пограничный переход между Газой и Египтом, поскольку международные посредники пытались продолжить переговоры, направленные на прекращение конфликта. FT

- BP завершила смешанный набор результатов Big Oil, включив обратный выкуп акций, даже когда прибыль и денежный поток упали больше, чем ожидалось. Aramco выплатит $31 млрд дивидендов правительству Саудовской Аравии и другим инвесторам, несмотря на более низкую прибыль. BBG

- UBS вернулся к прибыли с управлением здравоохранением и инвестиционным банком. К концу года компании планируют сэкономить еще 1,5 миллиарда долларов, но в этом квартале рост интеграции составит 1,3 миллиарда долларов, и предупредили, что недавнее снижение ставки Центральным банком Швейцарии приведет к оптовой продаже NII. Акции обрезаны. BBG

- Социальное обеспечение и Medicare исчерпают свои средства в течение чуть более 10 лет, в то время как новые исчерпанные даты для социального обеспечения и Medicare на 1 и 5 лет позже, чем предыдущий прогноз. CNN

- Генеральный директор Citigroup Джейн Фрейзер заявила в понедельник, что потребительское поведение поглощается, поскольку инфляция на товары и услуги усложняет жизнь многим американцам. Фрейзер, которая возглавляет одну из крупнейших проблем с кредитными картами в США, сказала, что она видит «потребителя в форме K». Это означает, что ассоциированные продолжают тратить, в то время как американцы с низким доходом стали более осторожными с их потреблением. CNBC

- AAPL работает над собственным чипом, предназначенным для запуска программного обеспечения для научной разведки на серверах центров обработки данных, что может дать компании преимущество в гонке армий ИИ. WSJ

- Популярная офисная башня Дональда Трампа в Манхэттене на Уолл-стрит, 40, поднимается в свитере из-за худшего шторма, обрушившегося на офисный рынок со времен мирового финансового кризиса. Как и тысячи других офисных зданий в США, 40 стен в настоящее время находятся под давлением из-за выветривания. WSJ

Заработок

- Infineon (IFX GY) Q2 (EUR): Выручка 3,63 млрд (exp. 3,6 млрд), adj. EPS 0,42 (exp. 0,38), Валовая маржа 38,6% (exp. 39,8%).

- BP (BP/LN) Q1 (USD): Adj. Net 2.72bln (exp. 2.92bln). Выручка 49,96 млрд (экс. 52,44 млрд). Adj. EPS 0.16 (exp. 0.17). Дивиденд 0,0727 (эксп. 0,0730) объявляет о выкупе акций на сумму 1,75 млрд долларов США за 1 квартал. Продолжает ожидать 2024 Capex около 16 миллиардов долларов США.

- Nintendo (7974 JT) 2023/24 (JPY): Net 490,6 млрд, +13,4%; Operating 528 млрд, +4,9%; Recurring 680 млрд, +13,2%. Продано 15,7 млн Консоли Switch в FY23/24 (exp. 15.5mln, Prev. 17.9mln FY22/23). Для того, чтобы сделать объявление о преемнике Switch в FY24; не будет анонимной ничего нового.

Более подробный взгляд на мировые рынки курс Newsquawk

Акции APAC были смешанными, поскольку регион лишь частично поддерживал момент с Уолл-Стрит, где основные признаки распространялись на авансы после NFP на фоне скачков ставок, в то время как ключевые рынки вернулись с длинных выходных. ASX 200 торговался выше с дальнейшим ростом в поздней торговле после того, как RBA оказался менее ястребиным, чем многие чувствовали. Nikkei 225 получил прибыль по возвращении из отпуска, поскольку он использовал свою первую возможность отреагировать на отчет NFP на прошлой неделе и возобновил снижение ставок в США. Хан Сенг и Шанхай Comp были покорены прежним набором, чтобы пробить свою 10-дневную победную улицу и самый длинный последовательный рост с 2018 года, в то время как материковый индекс стал свежим после вчерашнего ралли на фоне улова свежих катализаторов.

Лучшие азиатские новости

- США примут специального посланника Китая по вопросам изменения климата Лю Чжэньмина в Вашингтоне 8-9 мая, сообщает Госдепартамент.

- Ведущий японский валютный дипломат Канда сказал, что для конкурентов важно двигаться стабильно, отражая фундаментальные факторы, и правительство должно предпринять шаги по принятию, если на валютном рынке существует избыточная гибкость, в то время как он добавил, что полезно, чтобы они не комментировали, когда проводилось валютное вмешательство.

- Как и ожидалось, RBA сохранила целевой показатель денежной ставки на уровне 4,35%, в то время как совет директоров подтвердил решимость вернуть инфляцию к целевому показателю. РБА установил, что возвращение инфляции к цели в разумные сроки восстанавливает высший приоритет правления, а также отметил, что инфляция остается высокой и падает более градусно, чем ожидалось. Кроме того, РБА повысил свои прогнозы инфляции на 2024 год, но сократил прогнозы по ВВП и безработице, в то время как прогнозы предполагают, что ставки останутся на уровне 4,35% до середины 2025 года, что на девять месяцев дольше, чем предполагалось ранее.

- Буллок из RBA говорит, что они должны быть бдительными в отношении инфляционных рисков, считают, что ставки находятся на правильном уровне, чтобы вернуть инфляцию к цели. Правление обсудило вариант похода. Будут затягиваться при необходимости, не надо думать, что их надо затягивать снова. Не следует слишком много читать в технических оценках. прогнозы ставок. Политические риски остаются достаточно сбалансированными.

- Nintendo (7974 JT) 2023/24 (JPY): Net 490.6bln, +13.4%; Operating 528bln, +4.9%; Recurring 680bln, +13.2%; должен сделать приложение на преемнике Switch в FY24. В июне на Nintendo Direct не будет ничего анонимного.

- Японское лобби бизнеса Keidanren Шеф Токура говорит, что FX желательно отражать фонды в среднесрочной и долгосрочной перспективе; USD / JPY выше 150 - это слишком много. Неизвестно, вмешивались ли разрешения на валютном рынке, но если они вмешивались, мышление было очень хорошим. Нежелательно, чтобы Форекс колебался через спекулянтов.

- Губернатор Банка Японии Уэда регулярно обменивался мнениями с премьер-министром Японии Кишидой; FX; подтвердил с премьер-министром, что Банк Японии будет учитывать влияние экономики и цен, которые могут быть очень большими. Он готов внимательно следить за тем, как движение JPY влияет на инфляцию тренда; он внимательно следит за тем, как слабый JPY повлияет на цены. Использовал позицию BoJ в руководстве политикой с точки зрения устойчивой цели инфляции.

APAC DATA RECAP

Лучшие европейские новости

- Barclaycard сообщила, что потребительские расходы в Великобритании в апреле упали на 4,0% в годовом исчислении (до +3,5%), что ниже с февраля 2021 года.

Форекс

- DXY активно укрепляется и находится в узком диапазоне, поскольку рынки терпят неудачу после падения, вызванного NFP в прошлую пятницу. DXY находится по внутридневному параметру 105.03-28 с 21 DMA в 105.20.

- Евро движется в тандеме с долларом, и на этой неделе не было заметных катализаторов с ключевыми релизами для блока. EUR/USD находится в диапазоне 1,0755-76 после того, как брифинг опустился ниже вчерашнего минимума (1,0753).

- GBP покорена перед конфабой BoE в четверг, и ожидается, что MPC сохранит базовую ставку на уровне 5,25%. GBP/USD торгуется в диапазоне 1,2533-70 и распространяется под 200 DMA (1,2544).

- Скромно более мягкая сессия для JPY с USD / JPY, восстанавливающим статус 154.00 в одночасье (в настоящее время 154.50), самый белый руководитель японского бизнес-лобби Кейданрен Токура сказал, что FX должен отражать фонды в среднесрочной и долгосрочной перспективе. В другом месте губернатор BoJ Уэда говорил с премьер-министром Кишидой, уважая FX, хотя и с особым вниманием.

- Расхождение между антиподами после политического решения РБА, в котором центральный банк оставил ставки без изменений на уровне 4,35%, как и ожидалось, в то время как аналитики назвали релиз менее воинственным, чем боялись. AUD/USD торгуется в диапазоне 0,6588-9643.

- НБК установил средний уровень USD/CNY на уровне 7.1002 против exp. 7.2143 (предыдущее 7.0994).

Фиксированный доход

- USTS предлагаются, но держат несколько палок за пределами пика заработной платы в пятницу 109-09 +, а молодежь 10 лет держит чуть выше 4,45%. Внимание обращается на предложение недели, с геополями также ключевой темой.

- Бунды превзошли пятничный пик после NFP 131,57, показав новый максимум в 131,71. Европейская специфика освещается без реакции на последние строительные PMI, поскольку рынок вещания не в состоянии существенно обновить ситуацию между Израилем и ХАМАСом.

- Потолки выросли на 56 клещей после Банковских каникул в понедельник, что объясняет этот рост, связанный с геополем, и продолжением голубиного ценового действия после платежных ведомостей. В настоящее время держится около 97,75 и выше на 79 клещей.

Товары

- Сессия Чоппи для сырого комплекса, поскольку рынки не получают обновлений от Израиля / Рафаха; в последнее время операция была «ограничена». Brent Jul’24 торгуется между 83,30-83,82 долл.

- Несмотря на стабильный доллар, низкие цены на драгоценные металлы не смогли получить большой импульс от «ограниченной» израильской операции в Рафахе. Спотовое золото торгуется по параметру $2 312,00-2,329,93/oz.

- Цены на LME в основном твердые, поскольку биржа возвращается с начала мая. Руководители JFE восстанавливают цены на железную руду на текущем уровне в 24/25 финансовом году на фоне вялого спроса со стороны Китая.

- Старший советник по энергетике и инвестициям США Хохштейн сказал, что США успешно поставляют стратегический нефтяной резерв для решения любых сделок по поставкам, и администрация Байдена контролирует рынки.

- Российские департаменты Премьер-министр Новак говорит, что анализируется возможность увеличения добычи в рамках сделки ОПЕК+, сообщает Интерфакс. Не нужно прогнозировать дальнейшие шаги ОПЕК+, нужно смотреть на рынок. Согласились, что при необходимости можно будет подкорректировать добычу нефти.

- Результаты Commerzbank Цена палладия вырастет до 1100 долларов США / тройская унция (текущая 975,78 долларов США) к концу года; в результате платина вырастет до 1100 долларов США / тройская унция (текущая 963 доллара США) к концу года

Геополитика: Ближний Восток

- Израильский источник CNN: Операция в Рафахе ограничена и направлена на то, чтобы оказать давление на ХАМАС, чтобы заключить приемлемую сделку, - сказал Аль-Арабия.

- Власти Газы заявили, что израильская армия штурмовала переход Рафах, сообщает Al Arabia. Однако палестинские СМИ сообщили, что египетская сторона проинформировала власти КПП о том, что израильские транспортные средства проводят операцию по обеспечению безопасности в районе КПП "Рафах" и завтра отступят. Позже сообщалось, что израильские военные взяли под контроль палестинскую сторону границы Рафаха с Египтом, сообщает Bloomberg.

- Американский чиновник сказал, что у США есть соглашения о разворачивающихся израильских ударах Рафаха, но, по-видимому, это не представляет собой крупную военную операцию.

- 100 сотрудников Конгресса призвали президента США Байдена и членов Конгресса потребовать немедленного прекращения израильского наступления, пока не стало слишком поздно.

- Министерство иностранных дел Катара заявило, что ХАМАС направил посредникам свой ответ на яд, предложенный в понедельник, и ответ может быть определен как «позитивный», в то время как отдельно сообщалось, что катарская делегация заявляет во вторник в Каире о возобновлении переговоров по соглашению о перемирии в Газе.

- Министр иностранных дел Иордании заявил, что премьер-министр Израиля Нетаньяху ставит под угрозу сделку, бомбя Рафах, сообщает Reuters.

Геополитика: другой

- Американский солдат был опознан по обвинению в преступном проступке в российском городе Владивосток на прошлой неделе.

- Китай, как сообщается, взломал Министерство обороны Великобритании, и во вторник депутатам сообщили о крупном нарушении данных, нацеленном на обслуживающий персонал.

Календарь событий США

- 11:30: Кашкари из ФРС участвует в Fireside Chat

- 13:20: Кашакари говорит на Bloomberg TV

- 15:00: Мартовский потребительский кредит, est. $15 млрд, до $14,1 млрд

Джим Рид (Jim Reid) из DB снимает ночную обертку

Это был банковский праздник в Великобритании, и он не остановился. У меня был ранний раунд гольфа, и полпути вокруг зелени были напольными, и я был пропитан. Возможно, я назвал это днем, но альтернативой был уход за детьми. Гольф в библейском ливне более приятен, чем уход за тремя скучающими детьми в очень влажный день. День был тому доказательством.

На данный момент лыжи достаточно яркие на рынках, а S&P 500 (+1,03% вчера) увеличил свой 3-дневный прирост до +3,24% прошлой ночью, что является лучшим показателем с ноября. За 10 лет 4-дневное снижение (-19,3 б/с) является самым большим с начала февраля. Улов костров на Ближнем Востоке до сих пор не повлиял на настроения.

Сильная близость к американской сессии показала, что Magnificent 7 (+1,68%) достигла нового рекордного максимума, причем индекс вырос более чем на 10% по сравнению с последним минимумом 19 апреля. Nvidia (+3,77%) и Meta (+3,44%) привели к увеличению мега-капсул, но аванс акций был широким с 76% S&P 500 выше в день. Маленькие колпачки также показали современное превосходство: Russell 2000 вырос на 1,23%. Европейские фондовые рынки зафиксировали более умеренный рост ранее, в том числе для Stoxx 600 (+0,53%), Dax (+0,96%), CAX (+0,49%), в то время как FTSE MIB превзошел (+1,06%).

Движению акций способствовало продолжающееся ралли облигаций, поскольку 10-летние годы сокровищ (-2,2 б/с) снижались в течение четырех последовательных сессий до 4,49%, их уровень стоимости с момента неожиданного роста в мартовском индексе потребительских цен 10 апреля. Предстоящая печать ИПЦ в следующую среду (15 мая) станет ключом к устойчивости этого ралли. Снижение в годах действительно закончилось паром на переднем конце, с 2-летним ростом +1,5 б/с после падения на -21,8 б/с по сравнению с предыдущими тремя сессиями.

Это произошло, когда комментарии ФРС в значительной степени повторили тон Пауэлла на прошлой неделе, отойдя от любого сигнала о сроках снижения ставок, но избегая чрезмерно ястребиных сообщений. Президент ФРС Ричмонда Баркин сказал, что он «оптимистично настроен, что сегодняшний уровень восстановления ставок может отнять преимущество от спроса, чтобы вернуть инфляцию к нашей цели», отметив, что «полное влияние более высоких ставок еще впереди». И президент Федеральной резервной системы Нью-Йорка Уильямс сигнализировал даже о снижении ставок, хотя сроки этого зависят от «всего объема данных».

Мы получили последний сигнал о влиянии более ранних танцев ФРС с более поздним ежеквартальным опросом старшего сотрудника по кредитам. Это показало, что жесткость кредитных стандартов продолжает снижаться для большинства категорий кредитов, включая ипотечные кредиты и кредитование CRE. Тем не менее, улучшение условий для коммерческих и промышленных кредитов закалено, при этом кредитные стандарты для средних и крупных компаний немного легче (+5,6 против +14,5) и требуют немного пробуждения (-26,6 против -25,0), чем в предыдущем квартале. Не о чем слишком договариваться, но есть некоторые доказательства, подтверждающие мнение о том, что хорошее желание влияния жесткой политики еще не разыгралось. Вопрос в том, где будут ставки и кредитные стандарты к тому времени, когда потребности в займах ускорятся.

В еврозоне последние апрельские индексы PMI добавили к улучшающейся картине роста, с пересмотром в сторону повышения показателей услуг (53,3 против 52,9) и составных (51,7 против 51,4). Композит еврозоны находится на 11-месячном максимуме и впервые за 12 месяцев поднялся выше американского. В другую дату инфляция PPI в еврозоне за март соответствовала результатам на уровне -0,4% в месяц. Это мало что сделало, чтобы отговорить результаты июньского сокращения ЕЦБ, а главный экономист ЕЦБ Лейн отметил в интервью, что данные с апрельского заседания «повышают мою уверенность в том, что инфляция должна своевременно вернуться к целевому показателю». Ночные индексные свопы продолжили снижать ставки ЕЦБ на 74 б/с в этом году, а в июне снизились на 95%. 10-летние облигации Наблюдалось такое же скромное ралли в Европе, как и в США, с доходностью на Бундах (-2,7 б/с), ОАТах (-2,3 б/с) и БТП (-2,2 б/с), которые двигались немного ниже.

В общественном пространстве цены на нефть показали некоторую гибкость на фоне смешанных линий на Ближнем Востоке. В понедельник цены на нефть немного упали на следующий день после новостей о том, что ХАМАС принял предложение о поджоге при посредничестве Египта и Катара. Однако вскоре после этого они сплотились против сообщений о том, что военный кабинет Израиля отклонил предложение как «далеко от необходимых требований Израиля», а Аксиос и AP сообщили в ночь, что тролли Израиля вошли в южный город Газа Рафах. После падения до семинедельного минимума в пятницу нефть марки Brent завершила сессию в понедельник на +0,45% выше на уровне 83,3 доллара за баррель и торгуется вокруг еще одного +0,30% выше в течение ночи по мере ввода. На этом фоне также выросло золото, которое вчера набрало +1,04% - 2326 долларов за унцию.

В Азии KOSPI (+1,91%) лидирует, достигнув месячного максимума, а Nikkei (+1,18%) также видит заметный рост, поскольку торговля возобновилась на обоих рынках после государственных праздников. Кроме того, S & P / ASX 200 (+1,25%) вещает выше, поскольку мы печатаем после того, как RBA оставил ставки на приостановке, но мог бы быть более ястребиным, чем они были. Австралийский доллар ослаб на -0,40% с 3-летними государственными облигациями, которые снижаются на -8,6 б/с, и торгуются на уровне 3,94% по моему типу.

В других местах китайские акции покупают региональный тренд с Hang Seng (-0,69%), CSI (-0,12%) и Shanghai Composite (-0,08%). Фьючерсы в США плоские, а доходность сокровищ слегка ниже.

Японская иена (-0,38%) продолжает снижаться на 154,50 против доллара, несмотря на новые войны со стороны японских чиновников после двух раундов предполагаемого валютного вмешательства на прошлой неделе. В частности, представитель топ-валюты Масато Канда указал, что правительство будет реагировать на принятие, если на валютном рынке будут экстремальные или сложные движения.

Решения центрального банка будут оставаться в центре внимания до конца недели, прежде всего с Банком Англии в четверг. Наши экономические последствия для Великобритании на этой неделе закладывают основу для первого снижения ставок в июне (см. его предварительный просмотр здесь). До этого завтра Риксбанк может провести первое снижение курса. Наконец, у нас есть счета апрельского заседания ЕЦБ в пятницу, и еще больше ЕЦБ и ФРС, чтобы узнать до конца недели. В пятницу опрос потребителей Мичиганского университета станет спорным событием, учитывая последнее смягчение показателей доверия потребителей в США.

На следующий день выпуски данных будут включать данные о потребительском кредите в США в марте, торговом балансе Германии в марте и данных о производственных заказах, шкале Q1 во Франции и розничных продажах в еврозоне в марте. Выступая в центральном банке, мы услышим от Кашкари ФРС и от Де Коса и Нагеля ЕЦБ. И по мере того, как сезон прибытий продолжается, выпуски включают Walt Disney, BP, Arista Networks, Duke Energy, McKesson и Ferrari.

Тайлер Дерден

Тюэ, 05/07/2024 - 08:30

![W MOPS bez uciążliwości powtarzalnych wniosków o zasiłki [Projekt nowelizacji]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)